หุ้นของสหรัฐฯ ปิดสูงขึ้นในวันพุธ โดยดัชนี S&P 500 พุ่งทะลุ 6,700 เป็นครั้งแรกแม้จะมีการปิดตัวของรัฐบาลกลาง นักลงทุนส่วนใหญ่มีความหวังว่าการปิดตัวจะเป็นเพียงช่วงสั้น ๆ ทำให้ตลาดสามารถมุ่งเน้นไปที่แรงผลักดันของบริษัทและความแข็งแกร่งของภาคธุรกิจ กำไรในภาคการดูแลสุขภาพและเทคโนโลยีช่วยยกอารมณ์แม้ว่านักเทรดจะพิจารณาสัญญาณใหม่ของความอ่อนแอในตลาดแรงงานและรอชัดเจนว่าการปิดข้อมูลที่เกิดจากการปิดตัวของรัฐบาลจะมีผลกระทบต่อการตัดสินใจครั้งต่อไปของธนาคารกลางสหรัฐฯ อย่างไร

สรุปประเด็นที่ควรจับตา:

- ดัชนี Dow ประสบความสำเร็จเล็กน้อยแม้มีความกังวลเกี่ยวกับการปิดตัวของรัฐบาล: ดัชนี Dow Jones Industrial Average เพิ่มขึ้น 43.21 จุด หรือ 0.09% ปิดที่ 46,441.10 จุด ดัชนียังคงรักษากำไรแม้ว่านักลงทุนกำลังติดตามความเสี่ยงจากการปิดตัวของรัฐบาลกลางครั้งแรกตั้งแต่ปี 2018

- ดัชนี S&P 500 ทะลุ 6,700 เป็นครั้งแรก: ดัชนี S&P 500 เพิ่มขึ้น 0.34% เพื่อตั้งปิดที่ 6,711.20 เป็นการปิดที่ระดับสูงสุดเป็นประวัติการณ์และเป็นการปิดครั้งแรกเกินระดับ 6,700 ยังคงมีแรงผลักดันเชิงบวกต่อเนื่องจากการเพิ่มขึ้น 3.5% ในเดือนกันยายน

- แนสแด็กขยายตัวเพิ่มนำโดยกลุ่มสุขภาพและเทคโนโลยี: ดัชนีแนสแด็กคอมโพสิตเพิ่มขึ้น 0.42% สิ้นสุดที่ 22,755.16 จุด โดยได้รับแรงหนุนจากความแข็งแกร่งในกลุ่มยาและผู้ผลิตชิป นักลงทุนดูเหมือนไม่กังวลเกี่ยวกับความเสี่ยงของการปิดกิจการ

- ตลาดหุ้นยุโรปปรับตัวสูงขึ้นจากแรงหนุนของหุ้นกลุ่มยาและข้อมูลใหม่: หุ้นยุโรปปิดบวกในวันพุธเนื่องจากนักลงทุนมองข้ามความวุ่นวายในทางการเมืองของสหรัฐฯ และมุ่งเน้นไปที่ข่าวของบริษัทและแรงผลักดันของภาคส่วน หุ้น Stoxx 600 เพิ่มขึ้น 1.2% โดยตลาดหลักๆ ทั้งหมดอยู่ในแดนบวก ดัชนี FTSE 100 ของลอนดอนเพิ่มขึ้น 96 จุด หรือ 1.03% ปิดที่ 9,446.43 ดัชนี CAC 40 ของปารีสเพิ่มขึ้น 71 จุด หรือ 0.90% ดัชนี FTSE MIB ของมิลานเพิ่มขึ้น 354 จุด หรือ 0.83% และดัชนี DAX ของแฟรงก์เฟิร์ตเพิ่มขึ้น 233 จุด หรือ 0.98% หุ้นกลุ่มยานำการปรับตัวสูงขึ้น โดย AstraZeneca เพิ่มขึ้น 11.2% จากการคาดการณ์ว่าจะได้จดทะเบียน Roche เพิ่มขึ้น 8.6% และ Novo Nordisk เพิ่มขึ้น 6.4% ขณะที่ Merck เพิ่มขึ้นกว่า 10% หลังจากประกาศการเปลี่ยนแปลงตำแหน่ง CEO ดัชนี IBEX 35 ของสเปนถึงระดับ 15,566 จุด ซึ่งเป็นระดับสูงสุดตั้งแต่ปี 2007 เพิ่มขึ้น 4.37% ในสี่สัปดาห์และ 34.8% ในระยะเวลา 12 เดือน ขณะที่ดัชนี PSI ของโปรตุเกสแตะระดับสูงในรอบ 14 ปี ที่ 8,041 จุด โดยเพิ่มขึ้น 4.71% ในเดือนที่ผ่านมาและ 20.09% เมื่อเทียบกับปีที่ผ่านมา ในส่วนของข้อมูล เงินเฟ้อของยูโรโซนเพิ่มขึ้นเป็น 2.2% ในเดือนกันยายนจาก 2.0% โดยเงินเฟ้อพื้นฐานคงที่ที่ 2.3% หนุนคาดการณ์ว่า ECB จะคงอัตราดอกเบี้ย การผลิตมีแนวโน้มอ่อนแอลง โดยดัชนี PMI ของยูโรโซนกลับเข้าสู่ภาวะหดตัวที่ 49.8 ขณะที่เยอรมนีคงที่ที่ 49.5 สเปนชะลอตัวลงเหลือ 51.5 ฝรั่งเศสลดลงเหลือ 48.2 และสหราชอาณาจักรลดลงเหลือ 46.2 ซึ่งเป็นระดับต่ำสุดตั้งแต่เดือนเมษายน สวิตเซอร์แลนด์รายงานยอดขายปลีกลดลง 0.2% เมื่อเทียบกับช่วงเดียวกันของปีก่อนในเดือนสิงหาคม ในขณะที่ยอดขายอาหารและเครื่องดื่มลดลง แต่ยอดขายสินค้าที่ไม่ใช่อาหารเพิ่มขึ้นเล็กน้อย

- ตลาดเอเชียผสมกัน ขณะที่ญี่ปุ่นลดลง อินเดียและเกาหลีใต้เพิ่มขึ้น: ตลาดหุ้นเอเชียแปซิฟิกส่งผลปนเปกัน เนื่องจากนักลงทุนประเมินกำไรในวอลล์สตรีทกับผลกระทบของการปิดตัวของสหรัฐ นิเคอิ 225 ของญี่ปุ่นลดลง 0.85% สู่ 44,550.85 เป็นวันที่สี่ของการขาดทุนต่อเนื่อง ขณะที่ท็อปิกส์ที่กว้างกว่า ลดลง 1.37% สู่ 3,094.74 แม้ว่าสำรวจ Tankan แสดงให้เห็นว่าความรู้สึกของผู้ผลิตรายใหญ่มีค่าเป็นบวก +14. อินเดียขยับขึ้น โดยนิปตี้ 50 เพิ่มขึ้น 0.92% และเซนเซ็กซ์ 0.83% หลังจากธนาคารกลางอินเดียคงอัตราดอกเบี้ยไว้ที่ 5.5%. เกาหลีใต้ Kospi เพิ่มขึ้น 0.91% และ Kosdaq 0.4% เนื่องจากการส่งออกชิปเพิ่มขึ้นในอัตราที่เร็วที่สุดในรอบ 14 เดือน TAIEX ของไต้หวันเพิ่มขึ้น 0.63% สู่ 25,982.91 เนื่องจาก TSMC เพิ่มขึ้น 1.53% หลังจากมูลค่าตลาดของ Nvidia ทะลุ 4.5 ล้านล้านดอลลาร์ออสเตรเลีย ASX 200 ลดลงเล็กน้อยสู่ 8,845.7 ขณะที่จีนแผ่นดินใหญ่และฮ่องกงปิดทำการในวันหยุด

- น้ำมันขยายเครื่องสูญเสียจากความเสี่ยงของการจัดหาของ OPEC+: ราคาน้ำมันดิบเบรนต์ลดลง 1.03% สู่ระดับ $65.35 ต่อบาร์เรล ขณะที่ WTI ลดลง 0.95% สู่ระดับ $61.78 ราคาลดลงเป็นวันที่สามติดต่อกัน เมื่อความคาดหวังเกี่ยวกับการผลิตที่สูงขึ้นของกลุ่ม OPEC+ ในเดือนพฤศจิกายนกระทบความเชื่อมั่นของนักลงทุน เทรดเดอร์คาดว่าอาจมีการเพิ่มการผลิตขึ้นอีก 500,000 bpd แม้ว่า OPEC จะโต้แย้งรายงานของสื่อเกี่ยวกับการเพิ่มขึ้นดังกล่าว

- ผลตอบแทนลดลงจากข้อมูลการจ้างงานที่ไม่น่าพอใจ: ผลตอบแทนพันธบัตร 10 ปีของสหรัฐ ลดลงมากกว่า 4 จุดพื้นฐานมาอยู่ที่ 4.106% ในขณะที่ผลตอบแทนพันธบัตร 30 ปี ลดลงมาอยู่ที่ 4.713% การเปลี่ยนแปลงนี้เกิดขึ้นหลังจากข้อมูลจาก ADP แสดงให้เห็นว่าการจ้างงานในภาคเอกชนลดลง 32,000 ตำแหน่งในเดือนกันยายน ซึ่งเป็นการลดลงที่มากที่สุดนับตั้งแต่เดือนมีนาคม 2023 เนื่องจากการปิดหน่วยงานรัฐบาลทำให้ข้อมูลการจ้างงานอย่างเป็นทางการล่าช้า นักลงทุนคาดการณ์ว่าธนาคารกลางสหรัฐ (Fed) จะดำเนินการลดอัตราดอกเบี้ยในเดือนตุลาคม และอาจมีการลดอัตราดอกเบี้ยอีกครั้งในเดือนธันวาคม

- การผลิตในสหรัฐอเมริกายังคงหดตัวเมื่อค่าจ้างส่วนบุคคลลดลง: ADP รายงานการลดลงของค่าจ้างส่วนบุคคลจำนวน 32,000 ในเดือนกันยายน เมื่อเทียบกับการคาดการณ์ว่าจะเพิ่มขึ้น 45,000 โดยเดือนสิงหาคมถูกปรับเป็นการลดลง 3,000 ซึ่งเป็นการลดลงที่มากที่สุดตั้งแต่เดือนมีนาคม 2023 ดัชนี PMI การผลิตของ ISM เพิ่มขึ้นเป็น 49.1 จาก 48.7 แต่ยังต่ำกว่า 50 เป็นเดือนที่เจ็ดต่อเนื่อง ในขณะที่คำสั่งซื้อใหม่ลดลงเป็น 48.9 และการจ้างงานยังคงอ่อนแอ เวลาการจัดส่งจากผู้ให้บริการยาวนานขึ้น ทำให้ดัชนีเพิ่มขึ้นเป็น 52.6 แต่รายการรอการจัดส่งและการส่งออกยังคงซบเซา

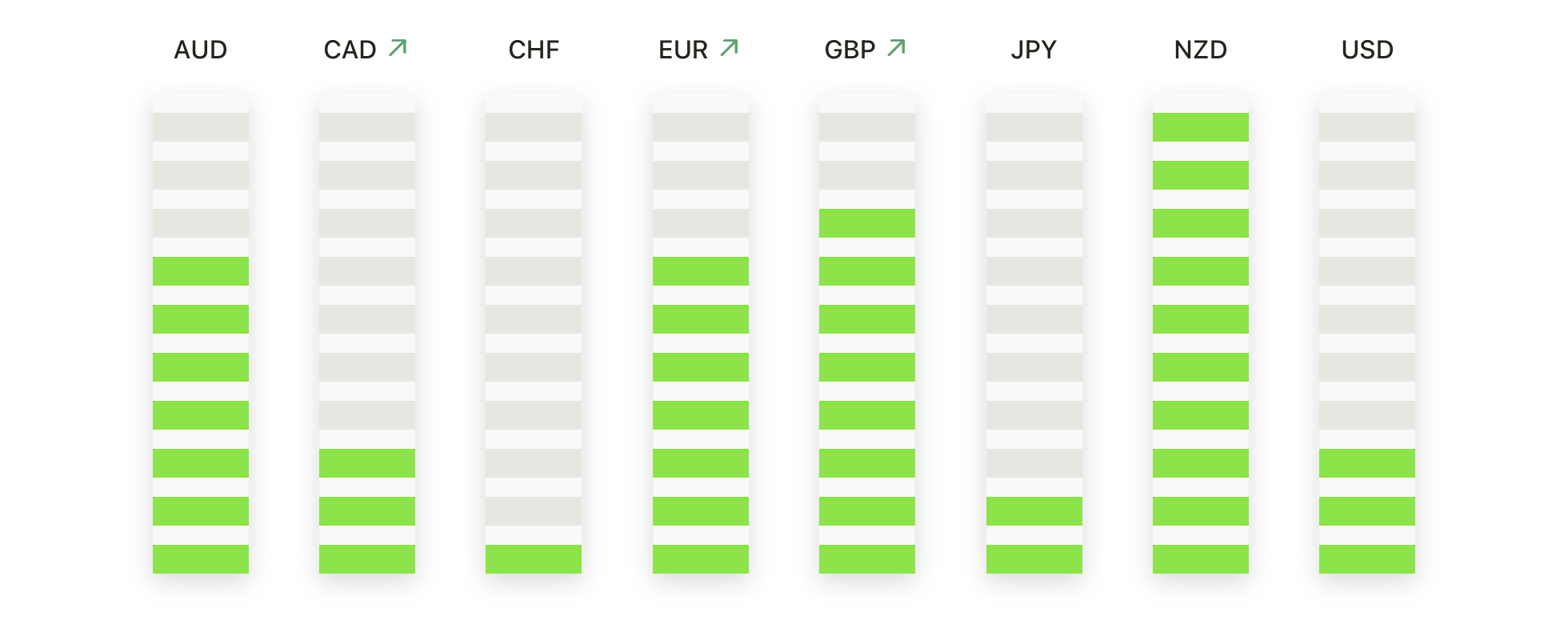

FX วันนี้:

- EUR/USD มีการรวมในช่วงแคบเหนือ 1.1700: EUR/USD ปิดที่ 1.1730 ลดลง 0.03% หลังจากซื้อขายระหว่าง 1.1716 และ 1.1779 รวมเข้าช่วงแคบโดยมีการตามต่อน้อย ค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 1.1679 ให้การสนับสนุนในทันที ในขณะที่ค่าเฉลี่ยเคลื่อนที่ 100 วัน อยู่ที่ 1.1607 และค่าเฉลี่ยเคลื่อนที่ 200 วัน อยู่ที่ 1.1178 ที่กำลังขยับขึ้นอย่างต่อเนื่อง ทำให้ภาพระยะยาวยังคงเป็นบวก ราคามีการรวมตัวตลอดกันยายนโดยมีการป้องกัน 1.1700 เป็นประจำ แสดงความเสถียรถึงแม้ว่าแรงขับจะขยายไปถึงพื้นที่ 1.1800 ได้ยาก ความต้านทานยังคงอยู่ที่ 1.1785 และ 1.1850 ในขณะที่การสนับสนุนอยู่ที่ 1.1700 และ 1.1650

- GBP/USD ฟื้นตัวหลังทดสอบแนวรับใกล้ 1.3440: GBP/USD ปิดที่ 1.3481 ขึ้น 0.27% หลังจากซื้อขายระหว่าง 1.3434 และ 1.3527 ฟื้นตัวหลังจากความอ่อนแอล่าสุด. แท่งเทียนมีลักษณะบวก, ปิดในครึ่งบนของช่วงเพื่อแสดงแรงโมเมนตัมที่ดีขึ้น. ค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 1.3464 ให้การสนับสนุน, ในขณะที่ค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 1.3494 และค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 1.3142 สร้างโครงสร้างที่กว้างขึ้น. ราคาอยู่ในช่องด้านข้างกว้างนับตั้งแต่เดือนกรกฎาคม, โดยการแกว่งระหว่าง 1.3400 และ 1.3700 แสดงถึงความไม่แน่ใจ. แนวรับกำหนดที่ 1.3440 และ 1.3400, ในขณะที่แนวต้านอยู่ที่ 1.3530 และ 1.3600.

- USD/JPY ขยายตัวขาดทุนในขณะที่ผู้ขายทะลุแนวรับสำคัญ: USD/JPY ปิดที่ 147.11 ลดลง 0.47% หลังจากซื้อขายระหว่าง 146.59 และ 148.22 ตกลงอย่างรุนแรงเมื่อผู้ขายเริ่มเพิ่มอิทธิพล แท่งเทียนมีลักษณะเป็นขาลงอย่างเด็ดขาด ปิดใกล้กับต่ำสุดของช่วงการซื้อขายและทะลุต่ำกว่าเส้นค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ระดับ 147.78 ค่าเฉลี่ย 100 วันที่ระดับ 146.46 และ 200 วันที่ระดับ 148.32 ขณะนี้กลายเป็นแถบอ้างอิงสำคัญสำหรับทิศทาง ความล้มเหลวที่ผ่านมาต่ำกว่าระดับ 149.50 ได้แสดงให้เห็นถึงการลดลงของโมเมนตัมขาขึ้น และการตกลงล่าสุดเอียงความลำเอียงไปในทิศทางลบมากขึ้น โฟกัสทันทีคือแนวรับที่ 146.50 ซึ่งหากเสียจะเปิดทางไปสู่ระดับ 145.50 ขณะที่แนวต้านอยู่ที่ 147.80

- ราคาทองคำขยับขึ้นทำสถิติสูงสุดใหม่อีกครั้ง: ราคาทองคำปิดที่ 3,866 ดอลลาร์ เพิ่มขึ้น 0.21% หลังการซื้อขายระหว่าง 3,854 ดอลลาร์และ 3,895 ดอลลาร์ ทำสถิติสูงสุดใหม่อีกครั้ง แท่งเทียนมีความมั่นคง โดยปิดใกล้จุดสูงสุดของช่วงการซื้อขายเพื่อยืนยันโมเมนตัมขาขึ้นอย่างต่อเนื่อง ค่าเฉลี่ยเคลื่อนที่ 50 วัน ที่ 3,502 ดอลลาร์ ยังคงไต่ระดับขึ้นอย่างรวดเร็ว ในขณะที่ค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 3,414 ดอลลาร์ และค่าเฉลี่ยเคลื่อนที่ 200 วันที่ 3,176 ดอลลาร์ ก็เพิ่มขึ้นเช่นกัน ยืนยันความแข็งแกร่งของแนวโน้ม ทองคำได้เร่งตัวขึ้นตั้งแต่เดือนสิงหาคมโดยมีการทำจุดสูงสุดใหม่อย่างต่อเนื่อง โดยไม่มีแนวต้านที่ระดับราคาปัจจุบัน จุดสนันสนุนขณะนี้อยู่ที่ 3,800 ดอลลาร์ และจากนั้นที่ 3,760 ดอลลาร์

- เงินพุ่งขึ้นสูงเนื่องจากกระทิงมุ่งเป้ามาที่ระดับ $48.00: เงินปิดที่ $47.28 ขึ้นไป 1.31% หลังจากเทรดในช่วงระหว่าง $46.59 ถึง $47.82 ขยายตัวแรลลี่แกร่งมาเป็นหลายปีสูงสุด แท่งเทียนปิดใกล้จุดสูงสุดของช่วงนี้ แสดงถึงความต้องการที่คงที่ ค่าเฉลี่ยเคลื่อนที่ 50 วันที่ $40.28 กำลังเพิ่มขึ้นอย่างรวดเร็ว โดยค่าเฉลี่ย 100 วันที่ $37.90 และค่าเฉลี่ย 200 วันที่ $34.82 ต่ำกว่าราคามาก แสดงถึงความแข็งแกร่งของแนวโน้มขาขึ้น เงินได้ก้าวหน้าอย่างต่อเนื่องตั้งแต่เดือนพฤษภาคมโดยมีราคาต่ำสุดสูงขึ้นและความแรงขาขึ้นที่เพิ่มขึ้นเรื่อย ๆ ในขณะที่การทะลุผ่านระดับ $45.00 ได้เปลี่ยนระดับนั้นมาเป็นจุดสนับสนุนสำคัญ ด้วยโมเมนตัมที่เป็นกระทิงอย่างมั่นคง การต้านทานทันทีจะอยู่ที่ $48.00 และจากนั้นคือจุดจิตวิทยาที่ $50.00 ซึ่งเป็นระดับสำคัญสำหรับตลาด

ความเคลื่อนไหวของตลาดหุ้น:

- หุ้นยาของบริษัทเวชภัณฑ์พุ่งขึ้นหลังการยกเว้นภาษี: หุ้นของบริษัทเวชภัณฑ์เพิ่มขึ้นเป็นวันที่สองเนื่องจากการยกเว้นภาษีสามปีของไฟเซอร์ได้ยกระดับความรู้สึกในภาคส่วนนี้ แอสตร้าเซนเนก้าเพิ่มขึ้นมากกว่า 9% เป็นผู้นำในกลุ่ม Nasdaq 100 อีไล ลิลลี่ เพิ่มขึ้นมากกว่า 8% และเมอร์คเพิ่มขึ้น 7% นำกลุ่มดาวโคมโพเนนท์ เรเจนเนอรอน ไฟเซอร์ และโมเดอร์นาปิดเพิ่มขึ้นมากกว่า 6% ขณะที่ไบโอเจน แอมเจน และบริตส์โทลมายเออร์สควิบบ์แต่ละรายเพิ่มขึ้นกว่า 5%

- Tesla เพิ่มขึ้นหลังจากขึ้นอัตราค่าเช่า: หุ้น Tesla เพิ่มขึ้น 3.31% หลังมีรายงานว่าบริษัทได้ขึ้นค่าเช่ารถยนต์หลังจากสินเชื่อภาษีของรัฐบาลกลางมูลค่า $7,500 หมดอายุ

- หุ้นผู้ผลิตชิปและโครงสร้างพื้นฐานของ AI แข็งแกร่งขึ้น: หุ้นฮาร์ดแวร์เทคโนโลยีสนับสนุนตลาด นำโดยบริษัท Super Micro Computer ซึ่งเพิ่มขึ้นกว่า 9% และ Micron ซึ่งเพิ่มขึ้นกว่า 8% ส่วน Intel เพิ่มขึ้น 7% ในขณะที่ Applied Materials, Lam Research และ ARM Holdings เพิ่มขึ้นมากกว่า 6%

- หุ้นที่เชื่อมโยงกับคริปโตเพิ่มขึ้นตาม Bitcoin: หุ้นที่เกี่ยวข้องกับสกุลเงินดิจิทัลปรับตัวขึ้นเมื่อ Bitcoin เพิ่มขึ้นมากกว่า 2% สู่ระดับสูงสุดในรอบ 1.5 สัปดาห์ Coinbase, Galaxy Digital, Marathon Holdings และ MicroStrategy ต่างก็เพิ่มขึ้นมากกว่า 2%

- ชื่อพลังงานและวัสดุเปลี่ยนแปลง: Lithium Americas เพิ่มขึ้น 23% หลังจากรัฐบาลสหรัฐฯ ตกลงที่จะเข้าซื้อหุ้น โดยยกระดับส่วนวัสดุแบตเตอรี่ AES Corp เพิ่มขึ้น 16% จากรายงานของโครงสร้างพื้นฐานทั่วโลกของ BlackRock.

ตลาดเริ่มเข้าสู่เดือนตุลาคมด้วยโมเมนตัมที่คงที่ โดยที่ตลาดหุ้นวอลล์สตรีทได้ทำสถิติใหม่ถึงแม้ว่าเหตุการณ์การชะงักของการเมืองในกรุงวอชิงตันจะทำให้เกิดการปิดทำการของรัฐบาลกลาง ความแข็งแกร่งของตลาดหุ้นที่ได้รับการสนับสนุนจากการเพิ่มขึ้นในกลุ่มการรักษาพยาบาล เทคโนโลยี และสินค้าโภคภัณฑ์ บ่งชี้ว่านักลงทุนยังมีความมั่นใจในทิศทางอนาคตแม้ว่าข้อมูลการจ้างงานจะอ่อนแอและการเผยแพร่ข้อมูลเศรษฐกิจจะถูกรบกวนก็ตาม ด้วยฤดูกาลรายได้ที่กำลังเข้ามาใกล้และการประชุมของธนาคารกลางสหรัฐในปลายเดือนนี้ จุดสนใจจะเปลี่ยนไปที่ว่าตุลาคมจะสามารถต่อยอดความแข็งแกร่งที่สิ้นสุดในไตรมาสที่สามได้หรือไม่