Các cổ phiếu Hoa Kỳ đã kết thúc phiên giao dịch ngày thứ Tư trong sắc xanh, với chỉ số S&P 500 lần đầu tiên vượt qua mốc 6.700 điểm mặc dù chính phủ liên bang bắt đầu đóng cửa. Các nhà đầu tư phần lớn lạc quan rằng việc đóng cửa sẽ chỉ diễn ra trong thời gian ngắn, cho phép thị trường tập trung vào đà phát triển của doanh nghiệp và sức mạnh của các ngành. Những tăng trưởng trong lĩnh vực y tế và công nghệ đã giúp nâng cao tâm lý, ngay cả khi các nhà giao dịch đang đánh giá các dấu hiệu mới về sự yếu kém của thị trường lao động và chờ đợi sự rõ ràng về cách mà việc ngừng cung cấp dữ liệu do đóng cửa có thể định hình các bước tiếp theo của Cục Dự trữ Liên bang.

Những điểm tin chính:

- Chỉ số Dow tăng nhẹ mặc dù có lo ngại về đóng cửa chính phủ: Chỉ số Dow Jones Industrial Average tăng 43,21 điểm, tương đương 0,09%, đóng cửa ở mức 46.441,10 điểm. Chỉ số này vẫn giữ được mức tăng mặc dù các nhà đầu tư đang theo dõi những rủi ro từ việc chính phủ liên bang đóng cửa lần đầu tiên kể từ năm 2018.

- S&P 500 Vượt Qua Mốc 6,700 Lần Đầu Tiên: Chỉ số S&P 500 tăng 0,34% lên mức 6,711.20, đánh dấu mức đóng cửa kỷ lục và là lần đầu tiên kết thúc trên mức 6,700. Động lực tích cực vẫn tiếp tục sau khi tăng 3,5% trong tháng 9.

- Nasdaq tiếp tục đà tăng nhờ lĩnh vực chăm sóc sức khỏe và công nghệ: Chỉ số Nasdaq Composite tăng 0,42% lên mức 22,755.16, được hỗ trợ bởi sự mạnh mẽ của các công ty dược phẩm và nhà sản xuất chip. Các nhà đầu tư dường như không lo ngại về rủi ro đóng cửa.

- Thị trường châu Âu tăng nhờ sức mạnh của ngành dược phẩm và dữ liệu mới: Các cổ phiếu châu Âu đóng cửa cao hơn vào thứ Tư khi các nhà đầu tư bỏ qua bế tắc chính trị tại Mỹ và tập trung vào tin tức doanh nghiệp và động lực ngành. Chỉ số Stoxx 600 tăng 1,2%, với các sàn giao dịch chính đều nằm trong vùng tích cực. Chỉ số FTSE 100 của London tăng 96 điểm, tương đương 1,03%, lên 9.446,43, chỉ số CAC 40 của Paris tăng 71 điểm, tương đương 0,90%, chỉ số FTSE MIB của Milan tăng 354 điểm, tương đương 0,83%, và chỉ số DAX của Frankfurt tăng 233 điểm, tương đương 0,98%. Ngành dược phẩm dẫn đầu đà tăng khi cổ phiếu của AstraZeneca tăng vọt 11,2% nhờ đồn đoán niêm yết, Roche tăng 8,6% và Novo Nordisk tăng 6,4%, trong khi Merck tăng hơn 10% sau khi thông báo kế hoạch kế nhiệm CEO. Chỉ số IBEX 35 của Tây Ban Nha đạt 15.566, mức cao nhất kể từ năm 2007, tăng 4,37% trong bốn tuần và 34,8% trong 12 tháng, trong khi chỉ số PSI của Bồ Đào Nha đạt mức cao nhất trong 14 năm là 8.041, tăng 4,71% trong tháng qua và 20,09% so với cùng kỳ năm trước. Về mặt dữ liệu, lạm phát khu vực đồng euro tăng lên 2,2% trong tháng 9 từ mức 2,0%, với lạm phát cơ bản ở mức 2,3%, củng cố kỳ vọng Ngân hàng Trung ương châu Âu sẽ giữ nguyên lãi suất. Ngành sản xuất suy yếu, với chỉ số PMI của khu vực đồng euro trở lại mức co hẹp là 49,8, trong khi Đức duy trì ở mức 49,5, Tây Ban Nha giảm xuống 51,5, Pháp giảm xuống 48,2 và Anh giảm xuống 46,2, mức thấp nhất kể từ tháng Tư. Thụy Sĩ báo cáo doanh số bán lẻ giảm 0,2% so với cùng kỳ năm ngoái trong tháng 8, khi doanh số bán thực phẩm và đồ uống giảm nhưng doanh số bán các mặt hàng không phải thực phẩm chỉ tăng nhẹ.

- Thị trường Châu Á Hỗn Hợp khi Nhật Bản Giảm, Ấn Độ và Hàn Quốc Tăng: Cổ phiếu khu vực Châu Á-Thái Bình Dương có kết quả hỗn hợp khi các nhà đầu tư cân nhắc giữa lợi nhuận từ Phố Wall và các tác động của việc chính phủ Mỹ đóng cửa. Chỉ số Nikkei 225 của Nhật Bản giảm 0,85% xuống còn 44.550,85, đánh dấu ngày giảm thứ tư liên tiếp, trong khi chỉ số Topix rộng hơn giảm 1,37% xuống còn 3.094,74 mặc dù khảo sát Tankan tích cực cho thấy tâm lý của các nhà sản xuất lớn ở mức +14. Ấn Độ tăng, với chỉ số Nifty 50 tăng 0,92% và chỉ số Sensex tăng 0,83% sau khi Ngân hàng Dự trữ Ấn Độ giữ nguyên lãi suất ở mức 5,5%. Chỉ số Kospi của Hàn Quốc tăng 0,91% và Kosdaq tăng 0,4% khi xuất khẩu chip tăng nhanh nhất trong 14 tháng. Chỉ số TAIEX của Đài Loan tăng 0,63% lên 25.982,91 khi TSMC tăng 1,53% sau khi vốn hóa thị trường của Nvidia vượt mốc 4,5 nghìn tỷ USD. Chỉ số ASX 200 của Úc giảm nhẹ xuống còn 8.845,7, trong khi Trung Quốc đại lục và Hồng Kông đóng cửa nghỉ lễ.

- Dầu Mở Rộng Mức Sụt Giảm Do Rủi Ro Nguồn Cung OPEC+: Giá dầu thô Brent giảm 1,03% xuống còn 65,35 USD mỗi thùng, trong khi dầu WTI giảm 0,95% xuống còn 61,78 USD. Giá đã giảm xuống ba ngày liên tiếp do kỳ vọng về sản lượng OPEC+ cao hơn trong tháng Mười Một đã nặng lòng tâm lý thị trường. Các nhà giao dịch dự đoán có thể tăng 500.000 thùng mỗi ngày, mặc dù OPEC đã tranh cãi các báo cáo truyền thông về sự gia tăng này.

- Lợi suất giảm khi dữ liệu việc làm không đạt kỳ vọng: Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm giảm hơn 4 điểm cơ bản xuống còn 4,106%, trong khi lợi suất kỳ hạn 30 năm giảm xuống còn 4,713%. Động thái này đã theo sau dữ liệu của ADP cho thấy số lượng việc làm trong khu vực tư nhân giảm 32.000 trong tháng 9, mức giảm lớn nhất kể từ tháng 3 năm 2023. Với việc đóng cửa làm chậm trễ dữ liệu việc làm chính thức, các nhà đầu tư kỳ vọng Fed sẽ tiến hành cắt giảm lãi suất vào tháng 10, tiếp theo là một lần nữa vào tháng 12.

- Sản xuất của Mỹ vẫn trong tình trạng suy giảm khi biên chế tư nhân giảm: ADP báo cáo rằng biên chế tư nhân giảm 32,000 trong tháng 9, so với kỳ vọng tăng 45,000, với tháng 8 được điều chỉnh giảm xuống còn 3,000, mức giảm lớn nhất kể từ tháng 3 năm 2023. Chỉ số PMI sản xuất ISM tăng lên 49.1 từ mức 48.7 nhưng vẫn dưới 50 trong tháng thứ bảy liên tiếp, trong khi đơn đặt hàng mới giảm xuống 48.9 và việc làm vẫn yếu. Thời gian giao hàng của nhà cung cấp kéo dài, nâng chỉ số lên 52.6, nhưng danh mục đơn đặt hàng chờ xử lý và xuất khẩu vẫn bị đình trệ.

FX Hôm nay:

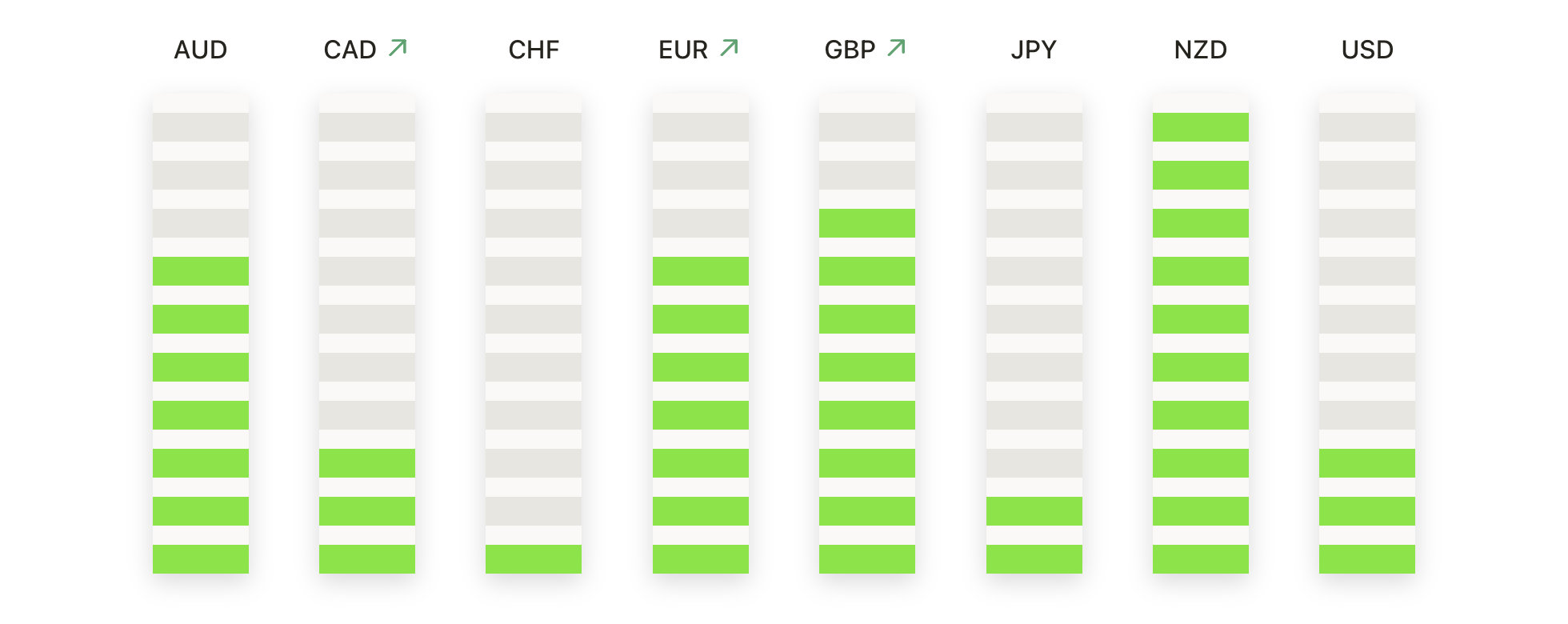

- EUR/USD Củng Cố Trong Phạm Vi Hẹp Trên 1.1700: EUR/USD đã đóng cửa ở mức 1.1730, giảm 0,03%, sau khi giao dịch giữa 1.1716 và 1.1779, định hình trong một phạm vi hẹp với ít tiếp tục. Đường trung bình động 50 ngày ở mức 1.1679 cung cấp hỗ trợ ngay lập tức, trong khi đường 100 ngày ở mức 1.1607 và đường 200 ngày ở mức 1.1178 đang tiến dần, giữ cho bức tranh dài hạn tích cực. Giá đã củng cố trong suốt tháng 9 với nhiều lần bảo vệ ngưỡng 1.1700, cho thấy sự kiên cường ngay cả khi động lực đã gặp khó khăn trong việc mở rộng vượt quá khu vực 1.1800. Kháng cự vẫn được phân lớp tại 1.1785 và 1.1850, trong khi hỗ trợ nằm ở 1.1700 và 1.1650.

- GBP/USD phục hồi sau khi kiểm tra ngưỡng hỗ trợ gần 1.3440: GBP/USD đóng cửa ở mức 1.3481, tăng 0.27%, sau khi giao dịch trong khoảng từ 1.3434 đến 1.3527, lấy lại đà sau sự yếu kém gần đây. Nến là động lực tích cực, kết thúc ở nửa trên của phạm vi cho thấy đà tăng đang cải thiện. Đường trung bình 50 ngày ở mức 1.3464 đã cung cấp một hỗ trợ vững chắc, trong khi đường trung bình 100 ngày ở mức 1.3494 và đường trung bình 200 ngày ở mức 1.3142 khung cấu trúc rộng hơn. Giá vẫn bị khóa trong một kênh ngang rộng từ tháng 7, với sự dao động giữa 1.3400 và 1.3700 báo hiệu sự do dự. Ngưỡng hỗ trợ được xác định ở mức 1.3440 và 1.3400, trong khi ngưỡng kháng cự ở mức 1.3530 và sau đó là 1.3600.

- USD/JPY kéo dài đà giảm khi người bán phá vỡ mức hỗ trợ quan trọng: USD/JPY đóng cửa ở mức 147.11, giảm 0.47%, sau khi giao dịch trong khoảng 146.59 và 148.22, giảm mạnh khi người bán tăng cường đà. Ngọn nến đã xác định xu hướng giảm mạnh, đóng cửa gần mức thấp nhất của phiên giao dịch đồng thời phá vỡ dưới mức trung bình động 50 ngày tại 147.78. Mức trung bình 100 ngày tại 146.46 và 200 ngày tại 148.32 hiện tạo thành một dải tham chiếu quan trọng cho hướng đi. Những thất bại gần đây trên mức 149.50 đã cho thấy động lượng tăng đang suy yếu, và sự trượt giá mới nhất làm nghiêng xu hướng theo hướng tiêu cực hơn. Sự tập trung ngay lập tức là mức hỗ trợ tại 146.50, với một sự bứt phá mở đường về phía 145.50, trong khi kháng cự nằm ở mức 147.80.

- Giá vàng kéo dài đà tăng lên mức kỷ lục mới: Vàng chốt phiên ở mức $3,866, tăng 0,21%, sau khi giao dịch giữa mức $3,854 và $3,895, đánh dấu một lần đóng cửa ở mức kỷ lục khác. Cây nến đóng cửa vững vàng, kết thúc gần mức cao trong khoảng này, xác nhận đà tăng mạnh mẽ kéo dài. Đường trung bình động 50 ngày ở mức $3,502 tiếp tục tăng mạnh, trong khi đường 100 ngày ở mức $3,414 và đường 200 ngày ở mức $3,176 cũng đang tăng, củng cố sức mạnh của xu hướng. Vàng đã tăng tốc cao hơn kể từ tháng 8 với các mức kỷ lục liên tiếp, không để lại mức kháng cự nào trên mức hiện tại. Hỗ trợ hiện tại được thiết lập ở mức $3,800 và sau đó là $3,760.

- Giá bạc tăng cao khi các nhà đầu cơ hướng đến mức 48.00 USD: Giá bạc đóng cửa ở mức 47.28 USD, tăng 1,31%, sau khi giao dịch trong khoảng từ 46.59 đến 47.82 USD, tiếp tục đà tăng mạnh mẽ của mình lên các mức cao nhất trong nhiều năm. Cây nến kết thúc gần phía trên của phạm vi, cho thấy nhu cầu tiếp tục mạnh mẽ. Đường trung bình động 50 ngày ở mức 40.28 USD đang tăng nhanh, với đường trung bình 100 ngày ở mức 37.90 USD và đường trung bình 200 ngày ở mức 34.82 USD nằm dưới giá, nhấn mạnh sự mạnh mẽ của xu hướng tăng. Giá bạc đã tăng đều đặn từ tháng 5 với các mức đáy ngày càng cao hơn và đà tăng gia tăng, trong khi việc phá vỡ mức 45.00 USD đã biến mức này thành hỗ trợ chính. Với đà tăng mạnh mẽ, mức kháng cự ngay lập tức được nhìn thấy ở mức 48.00 USD và sau đó là mốc 50.00 USD tâm lý, một mức đáng chú ý của thị trường.

Chuyển động thị trường:

- Cổ phiếu dược phẩm tăng mạnh nhờ sự chậm trễ trong áp thuế: Các cổ phiếu dược phẩm tăng lên trong ngày thứ hai liên tiếp khi việc Pfizer được miễn thuế ba năm đã nâng cao tâm lý của ngành. AstraZeneca tăng hơn 9% để dẫn đầu Nasdaq 100, Eli Lilly tăng hơn 8% và Merck thêm 7% để dẫn đầu các thành viên của Dow. Regeneron, Pfizer và Moderna đóng cửa với mức tăng hơn 6%, trong khi Biogen, Amgen và Bristol-Myers Squibb đều tăng trên 5%.

- Tesla tăng mạnh sau khi tăng mức giá thuê: Tesla đã tăng 3.31% sau khi có thông tin rằng công ty này đã tăng mức giá thuê xe sau khi khoản tín dụng thuế liên bang trị giá $7.500 hết hạn.

- Cổ phiếu của các công ty chip và cơ sở hạ tầng AI tăng mạnh: Cổ phiếu phần cứng công nghệ đã hỗ trợ thị trường, dẫn đầu là Super Micro Computer, tăng hơn 9%, và Micron, tăng hơn 8%. Intel tăng 7% trong khi Applied Materials, Lam Research và ARM Holdings tăng hơn 6%.

- Cổ phiếu liên quan đến crypto tăng cùng với Bitcoin: Cổ phiếu liên quan đến tiền điện tử tăng khi Bitcoin tăng hơn 2% đạt mức cao nhất trong 1,5 tuần. Coinbase, Galaxy Digital, Marathon Holdings và MicroStrategy đều tăng hơn 2%.

- Tên các công ty năng lượng và vật liệu sau các biến động mạnh: Cổ phiếu của Lithium Americas tăng 23% sau khi chính phủ Mỹ đồng ý mua cổ phần, giúp đẩy mạnh phân khúc vật liệu pin. Cổ phiếu của AES Corp tăng vọt 16% theo các báo cáo về cơ sở hạ tầng toàn cầu của BlackRock.

Thị trường bước vào tháng Mười với đà tăng mạnh mẽ, khi Phố Wall thiết lập kỷ lục mới dù tình trạng bế tắc chính trị ở Washington đã kích hoạt một đợt đóng cửa liên bang. Sự kiên cường của cổ phiếu, được hỗ trợ bởi mức tăng trong lĩnh vực y tế, công nghệ và hàng hóa, cho thấy các nhà đầu tư vẫn tự tin vào triển vọng dù dữ liệu việc làm yếu hơn và sự gián đoạn trong các báo cáo kinh tế. Với mùa báo cáo thu nhập đang đến gần và cuộc họp của Cục Dự trữ Liên bang vào cuối tháng này, sự chú ý sẽ chuyển sang việc liệu tháng Mười có thể tiếp tục xu hướng tăng mạnh mẽ đã kết thúc quý ba.