周三,美国市场的动力延续,投资者重拾风险,延续了前一交易日引发的反弹。大型科技股的强劲表现再次定下基调,围绕人工智能领导者的热情帮助在近期波动后稳定了市场情绪。英伟达的持续上涨和对软件公司的重新兴趣强化了上周因人工智能引发的抛售可能过度的观点。同时,政治和地缘政治新闻保持在背景中,尽管关税和中东紧张局势受到关注,但未能破坏更广泛的复苏。结果是一个充满信心的交易日,显示出投资者越来越愿意选择性地重新进入市场,而不是退缩。

重点摘要:

- 标普500指数因科技股走强而上涨:标普500指数上涨了55.81点,或0.81%,收于6946.13点。该指数受到了软件行业的强劲表现和半导体巨头持续动能的支撑,投资者重新评估了主要科技公司的风险回报状况。

- 道琼斯指数随着蓝筹股情绪改善而上涨:道琼斯工业平均指数上涨307.65点,或0.63%,收于49,482.15点。由于更温和的关税实施和最新国情咨文中的积极经济言论,市场情绪有所提升,涨幅遍及各个领域。

- 纳斯达克综合指数在软件反弹中表现出色:纳斯达克综合指数上涨了288.01点,或1.26%,以23,152.08点结束了本交易日。AI相关公司和软件股票的反弹带动了这一表现,再加上Nvidia强劲的盘后盈利和Anthropic新AI工具集成的消息进一步提振了市场情绪。

- 欧洲市场上涨 因关税担忧缓解:由于投资者对全球贸易紧张局势的担忧有所缓解,欧洲股票市场收盘时表现积极。泛欧斯托克600指数上涨0.7%,而伦敦的富时100指数上涨1.09%,收盘报10,797点。市场情绪受到提振,原因是美国实施了10%的普遍关税,这一比例显著低于之前威胁的15%关税。在经济方面,欧盟统计局确认,欧元区1月通胀率降至16个月低点的1.7%,在一定程度上缓解了区域生活成本危机的压力。不过,前景仍然被德国消费者信心意外下降至-24.7(3月)以及预期2025年的温和0.2% GDP增长所笼罩。企业表现同样拖累市场,因烈酒制造商帝亚吉欧下调销售预期,其股票暴跌12.7%;同时,阿斯顿·马丁宣布,由于国际贸易关税的影响,将进行大规模裁员。

- 科技股飙升推动亚洲指数创历史新高:亚洲市场经历了历史性的一天,多项主要指数在华尔街科技股复苏的带动下创下历史新高。日本的日经225指数飙升逾2%,达到创纪录的58,583.12点,韩国的KOSPI首次突破6,000点大关,收于6,083.86点。尽管年度通胀数据略高于预期,澳大利亚的S&P/ASX 200指数仍上升1.17%至9,128.3点。中国市场也参与了上涨,恒生指数和CSI 300分别上涨0.45%和0.6%。台湾的基准指数继续其显著涨势,连续第五天创下历史新高,由于该地区科技类指数受益于AI相关行业扰动的消散。

- 由于库存激增抵消了供应风险,石油价格保持稳定:尽管受美伊紧张局势影响,供应担忧加剧,但由于美国原油库存远超预期增加,石油价格变化不大。布伦特原油价格上涨0.25%,收于每桶70.95美元,而WTI原油价格则在当天有所下跌后收于每桶65.49美元。上周美国原油库存增加了1600万桶,而预期仅为增加150万桶,同时美国能源信息署的调整因子创下每日270万桶的纪录,这在更广泛的地缘政治背景下,限制了价格的上行空间。

- 在特朗普演讲和拍卖需求疲软后,国债收益率上涨:在投资者评估特朗普总统的国情咨文演讲并消化新的供应时,美国国债收益率小幅上升。10年期国债收益率上升至 4.05%,30年期国债收益率上涨至 4.694%,2年期国债收益率攀升至 3.471%。700 亿美元的5年期国债拍卖需求低迷,投标覆盖率创下自7月以来的最低水平,这在一定程度上增加了收益率的上行压力。

外汇今日重点:

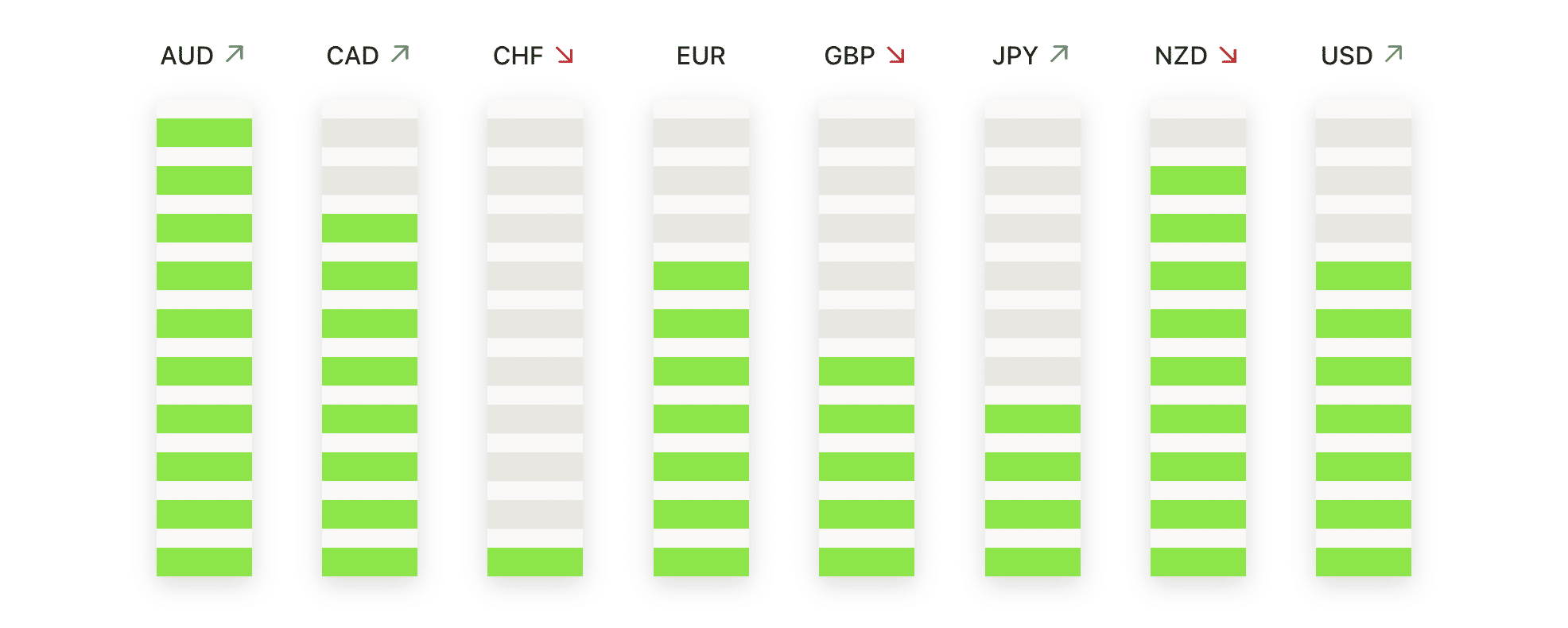

- 欧元/美元回升至近期高点:欧元/美元上涨0.28%,收于1.1805,在1.1771到1.1814之间波动,最终在高点附近结束交易,因为买盘兴趣重新浮现。该货币对稳定运行在50日均线1.1774上方,且远高于100日均线和200日均线1.1690和1.1656,保持了整体技术面的建设性倾向。价格行为表明,在短暂的停顿之后,该货币对正在回升至其近期盘整区间的上边界。阻力位位于1.1814和心理关口1.1900,而支撑位在1.1771和50日均线附近。保持在这些水平之上将使短期前景倾向于上行。

- 英镑/美元回升至关键移动平均线以上:英镑上涨0.46%,收于1.3552,该货币对的交易区间在1.3488至1.3556之间,最终接近其日内高点。此次反弹使英镑/美元重新升至50日简单移动平均线(SMA)1.3535以上,而100日和200日简单移动平均线分别在1.3394和1.3446,继续在价格下方呈上升趋势。该走势表明在明确的上升趋势中的短暂回调后,买兴重新显现。即时阻力位于1.3556,其次是1.3850-1.3870区域的近期高点,而初步支撑位在1.3488,然后是1.3446。

- 澳元/美元恢复上升势头:澳元/美元飙升0.88%,收于0.7120,此前交易区间在0.7056至0.7124之间,突破了短期盘整阶段。该货币对交易显著高于50日、100日和200日移动平均线,分别为0.6858、0.6697和0.6611,进一步强化了当前上升趋势的强度。在接近盘中高位收盘表明看涨动能重新确立。阻力位位于0.7124,然后是0.7150附近,而支撑位位于0.7056及0.7000区域。

- 美元/日元重回最近高点附近的看涨轨迹:美元/日元上涨0.35%,收于156.44,从日内低点155.34反弹,因为买家重新进入市场。该货币对仍牢固地受到50日简单移动平均线(SMA)155.95和100日SMA 155.05的支撑,表明更广泛的看涨趋势仍然占主导地位。价格走势表明,在短暂的修正阶段后,市场兴趣重新复苏,该货币对现在瞄准最近的波动高点156.82。阻力位在156.82,而支撑位在155.34。维持在156.00以上的位置对于挑战158.00水平至关重要,而跌破155.34支撑位可能意味着短期偏向趋于中性。

- 黄金在盘整后上涨:黄金上涨0.16%,以5150美元收盘,区间为5121美元到5218美元。该金属仍然坚守在50日、100日和200日简单移动平均线(SMA)之上,分别为4738美元、4419美元和3917美元,确认了长期上升趋势的强劲。近期的价格走势显示,在急剧上涨后出现盘整,买家仍然普遍占据主导地位。阻力位于5218美元,然后是5400美元,而支撑位在5121美元和5000美元的心理关口。

- 白银强势反弹至阻力位:白银上涨1.48%,收于88.37美元,在86.61美元和91.30美元之间交易后,从近期低点大幅反弹。该金属仍稳固在其50日、100日和200日移动均线(分别为82.28美元、69.99美元和52.44美元)之上,保持了整体看涨结构。长上影线表明在接近阻力位时有部分获利了结,不过动能仍然建设性。阻力位看在91.30美元和100.00–104.00美元区间,而支撑位则在86.61美元和50日移动均线附近。

市场动态:

- Coinbase进军股票交易后股价飙升:在加密货币交易所推出股票交易后,其股价上涨了12%。此举是Coinbase作为股票、ETF和预测市场的多资产平台更广泛战略的一部分。

- 由于收益和指导超预期,Clear Secure 股价飙升:由于第四季度调整后的每股收益、收入和调整后 EBITDA 全部超出预期,这一生物识别身份平台股价飙升 39%。强劲的第一季度收入指引进一步助推了上升势头。

- Cava集团因强劲的销售前景而集会:在公司预测全年同店销售额增长3%至5%之后,股份上涨了超过26%。这一前景超出了2.75%的共识预期。

- 奇特科技因严重收入预警暴跌:在公司表示预计2026年第一季度收入将同比下降30%后,奇特科技的股价下跌超过49%。这一指引表明增长显著放缓。

- GoDaddy在收入预测疲软后股价暴跌:GoDaddy预测年收入为51.95亿美元至52.75亿美元,低于预期,导致股价下跌14%。公司称AI相关采用速度放缓。

周中的反弹加强了市场从普遍谨慎转向选择性信心的转变,科技行业再次引领了市场步伐。英伟达的强势以及对软件的重新兴趣帮助美国股市延续了涨势,而随着关税担忧的缓和和全球风险情绪的改善,欧洲和亚洲市场也跟随其后。尽管政治头条和地缘政治紧张局势仍然是关注的焦点,投资者的行为表明他们越来越愿意超越短期的噪音,关注那些在不断发展的人工智能领域中被视为有更好定位的公司。