Niềm tin của nhà đầu tư đã tăng cường vào thứ Sáu khi báo cáo việc làm của Mỹ tốt hơn mong đợi đã giúp xoa dịu lo ngại về một khả năng suy thoái kinh tế. Cổ phiếu tăng vọt, chỉ số S&P 500 đã lấy lại mốc 6.000 điểm và chỉ số Dow tăng hơn 400 điểm. Hy vọng cho sự tiến bộ trong thương mại cũng nâng cao tâm lý khi Tổng thống Trump công bố các cuộc đàm phán mới với các quan chức Trung Quốc. Trong khi đó, lợi suất Kho bạc tăng vọt khi thị trường điều chỉnh lại kỳ vọng về các động thái của Cục Dự trữ Liên bang trong tương lai. Tuần kết thúc trên một ghi chú lạc quan, nhưng sự chú ý bây giờ chuyển sang dữ liệu vĩ mô sắp tới và tình hình thuế quan đang phát triển.

Những điểm tin chính:

- Chỉ Số Dow Tăng Hơn 400 Điểm Nhờ Báo Cáo Việc Làm Tốt: Chỉ số Trung Bình Công Nghiệp Dow Jones đã tăng 443,13 điểm, tương đương 1,05%, để đóng cửa ở mức 42,762.87 vào thứ Sáu. Chỉ số này đã tăng hơn 500 điểm tại mức cao nhất của phiên giao dịch khi các nhà đầu tư chào đón dữ liệu thị trường lao động tích cực.

- S&P 500 Vượt Mốc 6,000 khi Sự Lạc Quan Tăng Cao: S&P 500 đã tăng 1,03% để kết thúc ở mức 6,000.36, vượt qua mốc 6,000 lần đầu tiên kể từ cuối tháng Hai. Chỉ số này đã đạt mức tăng 1,5% trong tuần và hiện vẫn thấp hơn hơn 2% so với đỉnh cao của tháng Hai.

- Nasdaq tăng hơn 1% dẫn đầu bởi sự hồi phục của công nghệ: Chỉ số Nasdaq Composite tăng 1,20% để đóng cửa ở mức 19,529.95, được hỗ trợ bởi sự tăng trưởng của các cổ phiếu công nghệ chủ chốt. Tesla hồi phục hơn 3% sau những tổn thất nặng nề vào thứ Năm, trong khi Nvidia, Meta Platforms và Apple cũng góp phần vào đợt tăng này. Tính chung cả tuần, Nasdaq đã nhảy 2,2% do tâm lý về ngành công nghệ được cải thiện.

- Các Thị Trường Châu Âu Tăng Nhờ Sửa Đổi Mạnh Về GDP và ECB Cắt Giảm Lãi Suất, Nhưng Dữ Liệu Đức Làm Thất Vọng: Cổ phiếu châu Âu đóng cửa tăng sau khi tiêu thụ việc cắt giảm lãi suất của ECB tuần này và việc sửa đổi mạnh mẽ đối với GDP khu vực đồng euro. Chỉ số Stoxx Europe 600 tăng 0,32%, trong khi FTSE 100 tiến 0,75% lên 8.837,91. CAC 40 của Pháp nhích lên 0,13% và FTSE MIB của Ý tăng 0,55%. Ngược lại, DAX của Đức giảm 0,08% xuống 24.304,46 khi sản lượng công nghiệp tháng Tư giảm 1,4% và thặng dư thương mại giảm xuống còn 14,6 tỷ euro. GDP quý 1 của khu vực đồng euro được sửa đổi lên 0,6% so với quý trước và 1,5% so với cùng kỳ năm ngoái. Việc làm tăng 0,2% trong quý, thấp hơn một chút so với ước tính ban đầu. Ở Pháp, thâm hụt thương mại mở rộng đến 7,97 tỷ euro. UBS tăng 5,4% sau khi Thụy Sĩ đề xuất thêm yêu cầu vốn 26 tỷ đô la sau khi mua lại Credit Suisse.

- Thị trường Châu Á giao dịch lẫn lộn khi nhà đầu tư dõi theo các cuộc đàm phán Trump-Tập và dữ liệu khu vực: Các thị trường Châu Á-Thái Bình Dương đã kết thúc giao dịch với tình hình trái chiều khi các nhà đầu tư đánh giá cuộc gọi mang tính xây dựng giữa Trump và Tập Cận Bình cùng các tín hiệu kinh tế khác nhau. Chỉ số Nikkei 225 của Nhật Bản tăng 0,5% lên 37,741.61, được hỗ trợ bởi mức tăng 4.1% trong CPI cơ bản dù mức tăng trưởng tiền lương vẫn trì trệ. Chỉ số Topix cũng tăng 0,47% lên 2,769.33. Tại Trung Quốc, chỉ số Hang Seng của Hồng Kông giảm 0,5% xuống 23,792.54, trong khi chỉ số China Enterprises giảm 0,6% xuống 8,629.75. Chỉ số CSI 300 trên đại lục kết thúc không đổi ở mức 3,873.98. Chỉ số Nifty 50 của Ấn Độ vượt trội hơn khi tăng 0,96% sau khi RBI làm ngạc nhiên thị trường với một đợt cắt giảm lãi suất mạnh 50 điểm cơ bản xuống 5,5% – đợt cắt giảm thứ ba kể từ tháng Hai. Chỉ số ASX 200 của Úc giảm 0,27% xuống 8,515.7 do sự không chắc chắn về thương mại vẫn tiếp diễn. Hàn Quốc ngừng giao dịch do nghỉ lễ công cộng. Tuần tới, các thị trường sẽ theo dõi các cuộc đàm phán thương mại Mỹ-Trung tại London để tìm ra hướng đi tiếp theo.

- Giá Dầu Tăng Mạnh Khi Lạc Quan Tăng Trưởng Kích Cầu: Giá dầu tăng mạnh vào thứ Sáu, nhờ dữ liệu việc làm mạnh mẽ của Mỹ và sự lạc quan xung quanh việc nối lại các cuộc thảo luận thương mại Mỹ-Trung. Dầu Brent tăng $1,28, tương đương 1,96%, lên $66,62, trong khi WTI tăng $1,34, tương đương 2,11%, lên $64,71. Cả hai tiêu chuẩn đều phá vỡ đà giảm kéo dài hai tuần, với Brent tăng 2,75% và WTI tăng 4,9% trong tuần. Trong khi đó, Ả Rập Saudi đã cắt giảm giá tháng 7 cho Châu Á ít hơn dự kiến khi OPEC+ chuẩn bị tăng sản lượng.

- Lợi Suất Trái Phiếu Tăng Sau Báo Cáo Lao Động Mạnh Mẽ: Lợi suất trái phiếu tăng vọt sau khi báo cáo việc làm tháng Năm vượt qua kỳ vọng. Lợi suất trái phiếu kỳ hạn 10 năm tăng hơn 11 điểm cơ bản lên 4.506%, trong khi lợi suất kỳ hạn 2 năm tăng hơn 11 điểm cơ bản lên 4.041%. Lợi suất trái phiếu kỳ hạn 30 năm tăng thêm hơn 8 điểm cơ bản lên 4.966%.

- Bảng lương phi nông nghiệp của Hoa Kỳ vượt kỳ vọng, tỷ lệ thất nghiệp giữ nguyên: Bảng lương của Hoa Kỳ đã tăng thêm 139,000 trong tháng Năm, vượt qua ước tính đồng thuận 125,000, mặc dù thấp hơn một chút so với con số đã điều chỉnh của tháng Tư là 147,000. Tỷ lệ thất nghiệp giữ nguyên ở mức 4,2%. Số liệu tốt này đi sau các tín hiệu mềm hơn trong tuần trước, bao gồm số lượng yêu cầu trợ cấp thất nghiệp tăng cao và báo cáo bảng lương tư nhân ADP yếu kém. Thị trường giờ đang chờ đợi thêm sự rõ ràng về ảnh hưởng của lạm phát từ thuế quan, với các cuộc đàm phán thương mại mới được lên lịch vào tuần tới tại London.

FX Hôm nay:

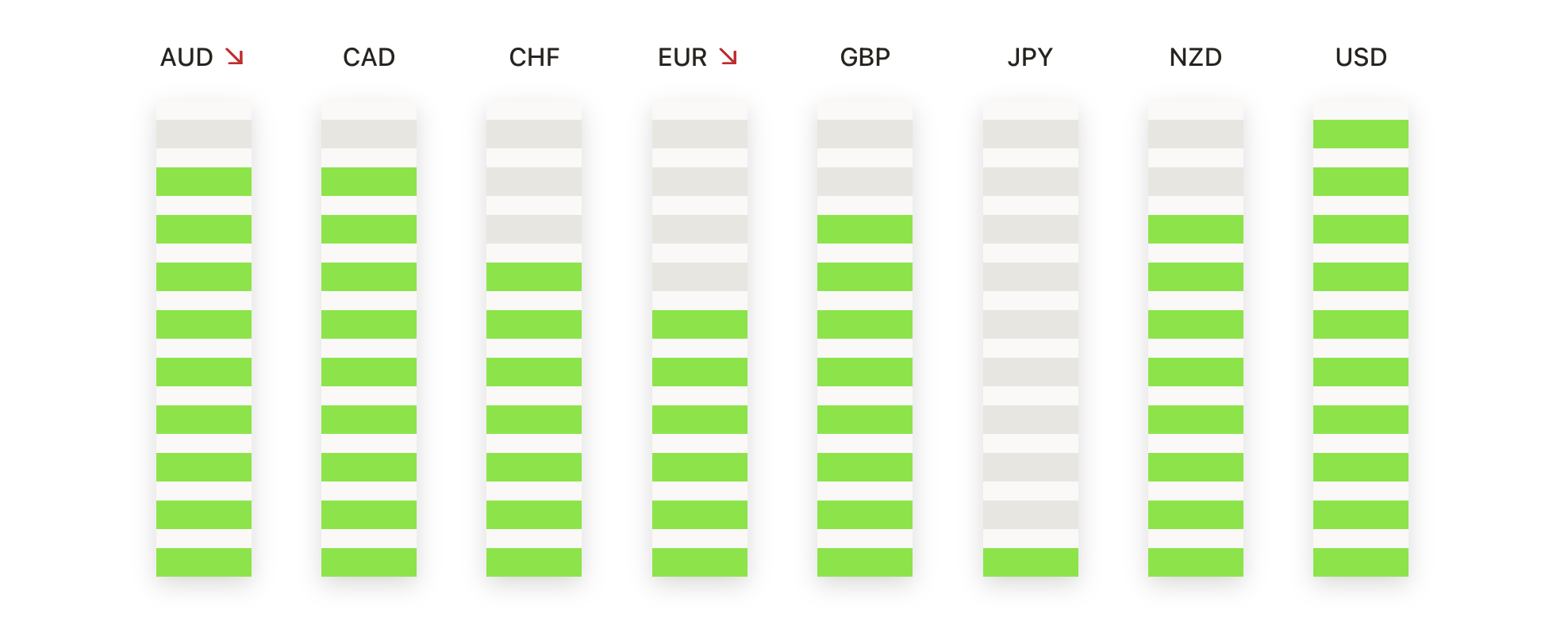

- EUR/USD Giảm Nhưng Giữ Xu Hướng Tăng Sau Khi Đạt Mức Cao Nhất Năm 2022: EUR/USD đã giảm vào thứ Sáu, khép lại ở mức 1.1396, giảm 0,42% trong phiên giao dịch. Cặp tỷ giá này đã chạm mức cao nhất trong ngày là 1.1457 nhưng gặp khó khăn trong việc duy trì đà tăng trên 1.1400 trước khi đóng cửa. Mặc dù có sự điều chỉnh, EUR/USD vẫn duy trì chắc chắn trong xu hướng tăng, sau khi phá vỡ các mức kháng cự quan trọng vào tháng 5 để đạt mức cao nhất kể từ đầu năm 2022. Cấu trúc tăng giá được củng cố bởi các đường trung bình động đang tăng, với đường SMA 50 ngày ở mức 1.1256, SMA 100 ngày ở mức 1.0917 và SMA 200 ngày ở mức 1.0820. Nếu EUR/USD ổn định trên 1.1350, khả năng tái kiểm tra mức 1.1450 là cao, với tiềm năng nhắm mục tiêu các mức cao mới trên 1.1500. Ở chiều giảm giá, hỗ trợ ban đầu nằm ở mức 1.1256, với việc di chuyển dưới mức này có thể mở ra cơ hội giảm xuống mức 1.1200.

- GBP/USD hợp nhất sau đợt tăng ấn tượng, dự kiến tiếp tục tăng: GBP/USD giảm nhẹ vào thứ Sáu, chốt ở mức 1.3533, giảm 0,27% trong ngày. Cặp tiền này đạt mức cao trong ngày là 1.3584 nhưng gặp phải kháng cự gần mức này, dẫn đến đợt thoái lui vào cuối phiên. Nhìn chung, GBP/USD vẫn gần mức cao nhất kể từ đầu năm 2022, được hỗ trợ bởi đợt tăng mạnh từ mức thấp của tháng 3 là 1.2200. Xu hướng vẫn tích cực, được hỗ trợ bởi các đường trung bình động theo chiều tăng: 50 ngày tại 1.3278, 100 ngày tại 1.2973 và 200 ngày tại 1.2910. Nếu vượt qua mức 1.3580–1.3600 sẽ tạo điều kiện cho một đợt tăng lên mức 1.3700. Ngược lại, hỗ trợ tức thì được nhìn thấy gần mức 1.3400, với sự hỗ trợ mạnh hơn tại SMA của 50 ngày.

- USD/JPY Phục Hồi Mạnh Mẽ, Kiểm Tra Lại Vùng Kháng Cự 145.00: USD/JPY đã tăng mạnh vào thứ Sáu, đóng cửa ở mức 144.79 với mức tăng hàng ngày là 0.90%. Cặp tiền này đã phục hồi từ mức thấp 143.44 và thử nghiệm kháng cự tại 145.09 trước khi củng cố gần mức 145.00. Sự phục hồi này diễn ra sau một giai đoạn khó khăn vào tháng Tư và tháng Năm khi cặp tiền này trượt xuống dưới mức 140.00. Các đường trung bình động vẫn đang có xu hướng giảm, với SMA 50 ngày ở mức 144.52, SMA 100 ngày ở mức 147.91 và SMA 200 ngày ở mức 149.40, cho thấy động lực giảm trung hạn vẫn còn hoạt động. Một đợt bứt phá dai dẳng trên mức 145.00 và SMA 50 ngày sẽ cải thiện triển vọng kỹ thuật và mở đường cho một cuộc kiểm tra mức 147.00. Ở phía giảm, hỗ trợ ban đầu ở mức 143.00, với nhu cầu mạnh hơn được kỳ vọng ở mức 142.00.

- USD/CAD duy trì gần mức thấp trong nhiều tháng khi xu hướng giảm vẫn tiếp tục: USD/CAD đã tăng nhẹ vào thứ Sáu, kết thúc ở mức 1.3695, tăng 0,16%. Cặp tiền này đã ghi nhận mức cao 1.3704 nhưng vẫn ở gần mức thấp nhất trong ba tháng. USD/CAD đã liên tục bị áp lực giảm kể từ khi đạt đỉnh trên 1.4700 vào tháng Ba, với người bán hoàn toàn kiểm soát. Triển vọng giảm giá được nhấn mạnh bởi các đường trung bình động vẫn cao hơn nhiều so với giá hiện tại: 50 ngày SMA ở mức 1.3903, 100 ngày ở mức 1.4117 và 200 ngày ở mức 1.4024. Nếu USD/CAD không giữ được khu vực 1.3650, khả năng giảm thêm về mức 1.3600 và có thể là 1.3500 vẫn còn. Mức kháng cự là ở 1.3800, với các rào cản mạnh hơn gần SMA 50 ngày.

- Giá Vàng Giảm Sau Những Đỉnh Cao Gần Đây, Nhưng Xu Hướng Tăng Vẫn Nguyên Vẹn: Vàng giảm vào thứ Sáu, ổn định ở mức $3,322, giảm 0,93% trong phiên giao dịch. Kim loại này đã đạt mức cao $3,376 trước khi những đợt chốt lời xuất hiện, kéo giá xuống vào cuối phiên. Mặc dù sụt giảm này, xu hướng tăng rộng hơn của vàng vẫn không bị phá vỡ, được hỗ trợ bởi các mức cao hơn và mức thấp hơn kể từ cuối năm 2024. Các đường trung bình động chính vẫn duy trì xu hướng tăng: SMA 50 ngày ở mức $3,255, SMA 100 ngày ở mức $3,069 và SMA 200 ngày ở mức $2,850. Hiện tại, vàng vẫn duy trì mức trên vùng $3,200 một cách thoải mái. Nếu nó có thể lấy lại ngưỡng kháng cự trong vùng $3,350–$3,375, một nỗ lực mới để đạt đỉnh cao gần đây $3,500 có thể sẽ diễn ra. Ở phía giảm điểm, hỗ trợ được nhìn thấy ở mức $3,250, với đường SMA 50 ngày tăng lên cung cấp thêm một lớp đệm bảo vệ.

Chuyển động thị trường:

- Tesla tăng vọt sau khi Musk ra dấu hiệu hòa giải với Trump: Cổ phiếu của Tesla đã tăng hơn 3% sau khi CEO Elon Musk cho biết ông sẽ giảm căng thẳng với Tổng thống Trump. Động thái này diễn ra sau khi cổ phiếu giảm mạnh 14% vào thứ Năm sau khi Musk kêu gọi luận tội Trump.

- QXO Inc tăng vọt với đánh giá Mua tốt: Cổ phiếu của QXO Inc đã tăng hơn 13% sau khi Wolfe Research bắt đầu theo dõi cổ phiếu này với đánh giá Mua tốt và mục tiêu giá 44 USD, thúc đẩy sự quan tâm mua mạnh mẽ.

- Quanex Building Products tăng vọt nhờ doanh số bán hàng mạnh mẽ: Cổ phiếu của Quanex Building Products đã tăng hơn 10% sau khi công ty báo cáo doanh thu quý hai đạt 452,5 triệu đô la, vượt qua kỳ vọng của các nhà phân tích là 439,3 triệu đô la.

- Lululemon Athletica giảm mạnh khi hạ dự báo EPS: Cổ phiếu của Lululemon Athletica đã giảm hơn 19% sau khi công ty hạ dự báo EPS cả năm xuống còn $14.58–$14.78.

- Docusign giảm mạnh do doanh thu và triển vọng yếu: Cổ phiếu của Docusign đã giảm hơn 18% sau khi báo cáo doanh thu quý đầu tiên là 739,6 triệu USD, thấp hơn kỳ vọng là 746,4 triệu USD và cắt giảm dự báo doanh thu cả năm.

- Công ty Vera Therapeutics giảm mạnh sau kết quả thử nghiệm tích cực của đối thủ: Cổ phiếu của Vera Therapeutics giảm hơn 25% sau khi đối thủ từ Nhật Bản, Otsuka, báo cáo kết quả thử nghiệm mạnh mẽ hơn về liệu pháp điều trị bệnh thận của mình, làm lu mờ dữ liệu của Vera.

Thị trường đã kết thúc tuần với sự lạc quan mới, được thúc đẩy bởi dữ liệu tuyển dụng mạnh mẽ của Mỹ và căng thẳng thương mại giữa Mỹ và Trung Quốc giảm bớt. Báo cáo lao động mạnh mẽ đã giúp giảm bớt lo ngại về suy thoái kinh tế sắp xảy ra, trong khi các cuộc đàm phán thương mại sắp tới tại London có thể cung cấp thêm sự rõ ràng về tác động của thuế quan. Lợi suất trái phiếu kho bạc tăng khi các nhà đầu tư điều chỉnh lại kỳ vọng về các bước tiếp theo của Cục Dự trữ Liên bang. Các thị trường châu Âu và châu Á cũng phản ánh một tâm lý tích cực, mặc dù dữ liệu khu vực hỗn hợp. Nhìn về phía trước, các nhà giao dịch sẽ theo dõi sát sao vòng tiếp theo của các chỉ số kinh tế vĩ mô và bất kỳ tín hiệu mới nào từ các nhà hoạch định chính sách khi mùa hè tiếp tục.