La confianza de los inversores se fortaleció el viernes cuando un informe de empleo de Estados Unidos, mejor de lo esperado, ayudó a aliviar las preocupaciones sobre una posible desaceleración económica. Las acciones se dispararon, con el S&P 500 recuperando la marca de 6,000 puntos y el Dow subiendo más de 400 puntos. Las esperanzas de progreso en el comercio también mejoraron el sentimiento después de que el presidente Trump anunciara nuevas conversaciones con funcionarios chinos. Mientras tanto, los rendimientos del Tesoro se dispararon ya que los mercados recalibraron las expectativas sobre los futuros movimientos de la Reserva Federal. La semana terminó con una nota positiva, pero ahora la atención se centra en los próximos datos macroeconómicos y el panorama arancelario en evolución.

Puntos Clave:

- El Dow Jones sube más de 400 puntos gracias a un sólido informe de empleo: El promedio industrial Dow Jones se disparó 443,13 puntos, o un 1,05%, para cerrar en 42,762.87 el viernes. El índice subió más de 500 puntos en los máximos de la sesión, ya que los inversores acogieron con agrado los datos sólidos del mercado laboral.

- El S&P 500 supera los 6,000 mientras aumenta el optimismo: El S&P 500 subió un 1.03% para terminar en 6,000.36, superando el nivel de 6,000 por primera vez desde finales de febrero. El índice registró una ganancia semanal del 1.5% y se mantiene más del 2% por debajo de su máximo de febrero.

- El Nasdaq sube más de un 1% liderado por la recuperación tecnológica: El Nasdaq Composite subió un 1,20% para cerrar en 19.529,95, apoyado por ganancias en acciones tecnológicas clave. Tesla se recuperó más de un 3% después de fuertes pérdidas el jueves, mientras que Nvidia, Meta Platforms y Apple también contribuyeron al repunte. Durante la semana, el Nasdaq subió un 2,2% a medida que mejoraba el sentimiento hacia el sector tecnológico.

- Los mercados europeos ganan terreno gracias a la fuerte revisión del PIB y el recorte del BCE, pero los datos alemanes decepcionan: Las acciones europeas cerraron al alza tras asimilar el recorte de tasas del BCE de esta semana y una sólida revisión del PIB de la eurozona. El Stoxx Europe 600 subió un 0.32%, mientras que el FTSE 100 avanzó un 0.75% hasta los 8,837.91 puntos. El CAC 40 de Francia subió un 0.13% y el FTSE MIB de Italia ganó un 0.55%. En contraste, el DAX de Alemania bajó un 0.08% hasta los 24,304.46 puntos, ya que la producción industrial de abril cayó un 1.4% y el superávit comercial se redujo a €14.6 mil millones. El PIB del primer trimestre de la eurozona se revisó al alza hasta un 0.6% trimestral y un 1.5% anual. El empleo creció un 0.2% en el trimestre, ligeramente por debajo de las estimaciones iniciales. En Francia, el déficit comercial se amplió a €7.97 mil millones. UBS se disparó un 5.4% después de que Suiza propusiera $26 mil millones en requisitos adicionales de capital tras la adquisición de Credit Suisse.

- Mercados de Asia Mixtos Mientras los Comerciantes Observan las Conversaciones Trump-Xi y Datos Regionales: Los mercados de Asia-Pacífico cerraron mixtos ya que los inversores sopesaron una llamada constructiva entre Trump y Xi y diversas señales económicas. El Nikkei 225 de Japón subió un 0.5% a 37,741.61, respaldado por un aumento del 4.1% en el IPC básico a pesar del estancamiento en el crecimiento salarial. El Topix ganó un 0.47% a 2,769.33. En China, el Hang Seng de Hong Kong cayó un 0.5% a 23,792.54, mientras que el Índice de Empresas de China bajó un 0.6% a 8,629.75. El CSI 300 de la China continental cerró estable en 3,873.98. El Nifty 50 de India superó, subiendo un 0.96% después de que el RBI sorprendiera a los mercados con una fuerte reducción de tasas de 50 puntos base a 5.5% — el tercer recorte desde febrero. El ASX 200 de Australia bajó un 0.27% a 8,515.7 mientras persistía la incertidumbre comercial. Corea del Sur permaneció cerrada por un feriado público. Los mercados observarán las conversaciones comerciales entre EE.UU. y China en Londres la próxima semana para una mayor dirección.

- El Petróleo Aumenta al Optimismo de Crecimiento que Eleva la Perspectiva de la Demanda: Los precios del petróleo registraron ganancias sólidas el viernes, impulsados por los fuertes datos de empleo en EE. UU. y el optimismo en torno a la reanudación de las discusiones comerciales entre EE. UU. y China. El crudo Brent subió $1.28, o 1.96%, hasta $66.62, mientras que el WTI aumentó $1.34, o 2.11%, hasta $64.71. Ambos índices de referencia rompieron una racha de dos semanas de pérdidas, con el Brent subiendo un 2.75% y el WTI avanzando un 4.9% durante la semana. Mientras tanto, Arabia Saudita redujo los precios de julio para Asia menos de lo esperado mientras OPEC+ se prepara para aumentar la producción.

- Los rendimientos del Tesoro suben tras un sólido informe laboral: Los rendimientos del Tesoro aumentaron después de que el informe de nóminas de mayo superara las expectativas. El rendimiento a 10 años subió más de 11 puntos básicos hasta el 4.506%, mientras que el rendimiento a 2 años avanzó más de 11 puntos básicos hasta el 4.041%. El rendimiento a 30 años aumentó más de 8 puntos básicos hasta el 4.966%.

- Las Nóminas No Agrícolas de EE.UU. Superan las Expectativas, Desempleo Estable: Las nóminas de EE.UU. aumentaron en 139,000 en mayo, superando la estimación de consenso de 125,000, aunque ligeramente por debajo de los 147,000 revisados de abril. La tasa de desempleo se mantuvo en 4.2%. La lectura sólida siguió a señales más suaves a principios de la semana, incluyendo un aumento en las solicitudes de desempleo y un débil informe de nóminas privadas de ADP. Los mercados ahora esperan más claridad sobre los impactos de la inflación a causa de los aranceles, con nuevas conversaciones comerciales programadas para la próxima semana en Londres.

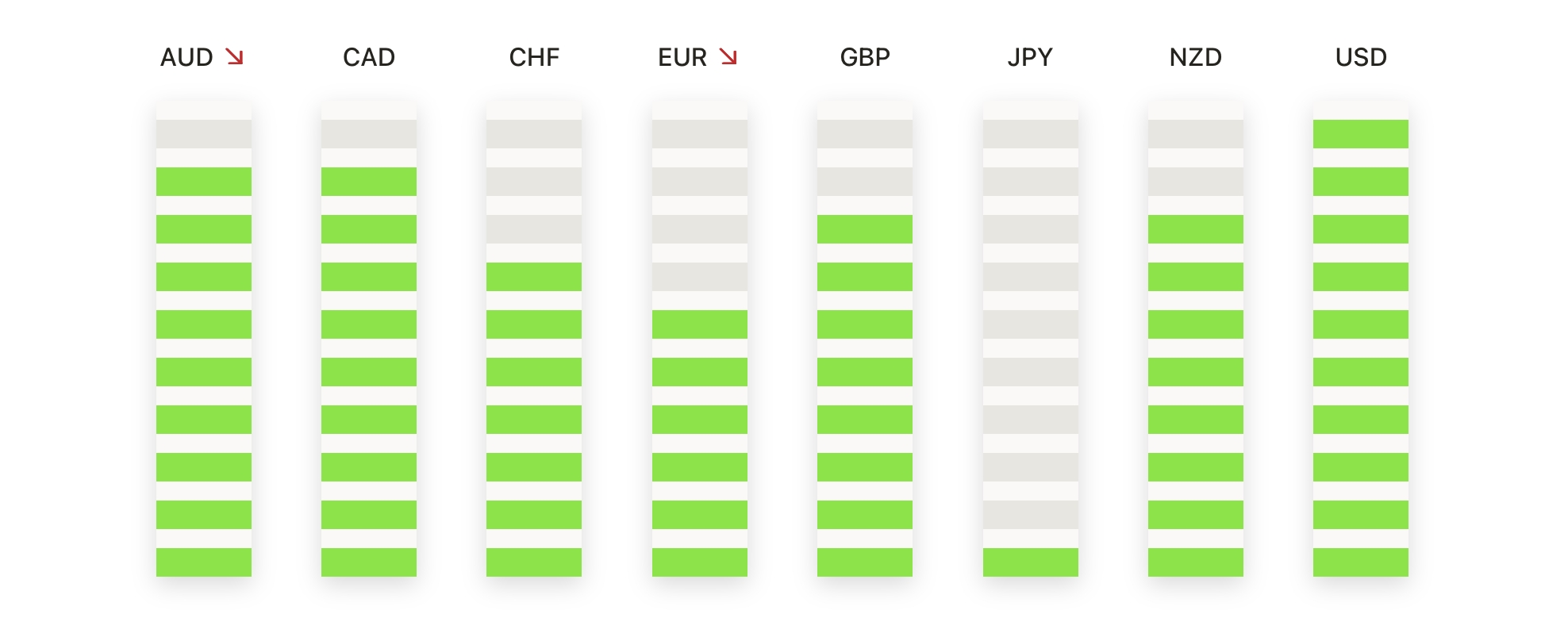

FX Hoy:

- EUR/USD Retrocede pero Mantiene la Tendencia Alcista Después de Alcanzar Máximos de 2022: El EUR/USD retrocedió el viernes, cerrando en 1.1396, con una caída del 0.42% en la sesión. El par había tocado anteriormente un máximo intradía de 1.1457, pero luchó por mantener el impulso por encima de 1.1400 hacia el cierre. A pesar del retroceso, el EUR/USD se mantiene firmemente en una tendencia alcista, habiendo roto niveles clave de resistencia en mayo para alcanzar su punto más alto desde principios de 2022. La estructura alcista está reforzada por medias móviles crecientes, con la SMA de 50 días en 1.1256, la de 100 días en 1.0917 y la de 200 días en 1.0820. Si el EUR/USD se estabiliza por encima de 1.1350, es probable un nuevo intento de alcanzar 1.1450, con potencial para apuntar a nuevos máximos por encima de 1.1500. A la baja, el soporte inicial se encuentra en 1.1256, con un movimiento por debajo de este nivel que podría abrir la puerta a 1.1200.

- GBP/USD se consolida después de un rally impresionante, mirando más ganancias: GBP/USD retrocedió el viernes para establecerse en 1,3533, una baja del 0,27% en el día. El par alcanzó un máximo intradía de 1,3584, pero encontró resistencia cerca de este nivel, lo que provocó una retirada a última hora de la sesión. En general, GBP/USD permanece cerca de sus niveles más altos desde principios de 2022, respaldado por un fuerte rally desde el mínimo de marzo de 1,2200. La tendencia sigue siendo positiva, apoyada por promedios móviles alcistas: 50 días en 1,3278, 100 días en 1,2973 y 200 días en 1,2910. Una ruptura por encima de 1,3580–1,3600 sentaría las bases para un movimiento hacia 1,3700. Por el contrario, se observa un soporte inmediato cercano a 1,3400, con un respaldo más fuerte en el promedio móvil de 50 días.

- El USD/JPY se recupera fuertemente, vuelve a probar la zona de resistencia de 145.00: El USD/JPY se disparó el viernes, cerrando en 144.79 con una ganancia diaria del 0.90%. El par rebotó desde un mínimo de 143.44 y probó brevemente la resistencia en 145.09 antes de consolidarse cerca del nivel de 145.00. Esta recuperación se produce después de un período difícil en abril-mayo que vio al par caer por debajo de 140.00. Las medias móviles siguen con pendiente descendente, con la SMA de 50 días en 144.52, la de 100 días en 147.91 y la de 200 días en 149.40, lo que indica que el impulso bajista a medio plazo aún está en juego. Una ruptura sostenida por encima de 145.00 y la SMA de 50 días mejoraría el panorama técnico y abriría espacio para una prueba de 147.00. A la baja, el soporte inicial está en 143.00, con una demanda más fuerte esperada en 142.00.

- USD/CAD se mantiene cerca de mínimos de varios meses mientras persiste la tendencia bajista: El USD/CAD subió ligeramente el viernes, cerrando en 1.3695, una ganancia de 0.16%. El par registró un máximo de 1.3704, pero sigue cerca de sus niveles más bajos en tres meses. El USD/CAD ha sido presionado constantemente a la baja desde que alcanzó un pico por encima de 1.4700 en marzo, con los vendedores firmemente en control. La perspectiva bajista se ve subrayada por medias móviles que permanecen muy por encima del precio actual: la SMA de 50 días en 1.3903, la de 100 días en 1.4117 y la de 200 días en 1.4024. Si el USD/CAD no logra mantener el área de 1.3650, es posible que se produzca una mayor baja hacia 1.3600 y potencialmente 1.3500. La resistencia está en 1.3800, con obstáculos más fuertes cerca de la SMA de 50 días.

- El oro retrocede después de recientes máximos, pero la tendencia alcista permanece intacta: El oro bajó el viernes, cerrando en $3,322, con una caída del 0.93% en la sesión. El metal alcanzó un máximo de $3,376 antes de que la toma de ganancias emergiera, arrastrando los precios a la baja hacia el cierre. A pesar de este retroceso, la tendencia alcista general del oro sigue sin romperse, respaldada por máximos y mínimos más altos desde finales de 2024. Las medias móviles clave permanecen alcistas: la SMA de 50 días en $3,255, la de 100 días en $3,069 y la de 200 días en $2,850. Por ahora, el oro continúa manteniéndose cómodamente por encima de la zona de $3,200. Si puede recuperar la resistencia en el área de $3,350–$3,375, podría seguir un nuevo intento de alcanzar el reciente máximo de $3,500. A la baja, se observa soporte en $3,250, con la creciente SMA de 50 días proporcionando un colchón adicional.

Movimientos de Mercado:

- Tesla se recupera después de que Musk señala una tregua con Trump: las acciones de Tesla subieron más del 3% después de que el CEO Elon Musk indicara que reduciría las tensiones con el presidente Trump. El movimiento siguió a una abrupta caída del 14% el jueves, después de que Musk pidiera la destitución de Trump.

- QXO Inc sube por nueva calificación de rendimiento superior: Las acciones de QXO Inc aumentaron más del 13% después de que Wolfe Research iniciara la cobertura del stock con una calificación de rendimiento superior y un precio objetivo de $44, lo que generó un fuerte interés de compra.

- Quanex Building Products se dispara por fuertes ventas: Las acciones de Quanex Building Products subieron más de un 10% después de que la empresa reportara ventas netas en el segundo trimestre de $452.5 millones, superando las expectativas de los analistas de $439.3 millones.

- Lululemon Athletica cae por recorte en la guía de EPS: Las acciones de Lululemon Athletica cayeron más del 19% después de que la compañía recortara su guía de EPS para el año completo a $14.58-$14.78.

- Docusign cae debido a facturación y perspectivas débiles: Las acciones de Docusign cayeron más del 18% después de reportar una facturación del primer trimestre de $739.6 millones, faltando a las expectativas de $746.4 millones, y recortar su pronóstico de facturación para el año completo.

- Las acciones de Vera Therapeutics se desploman tras los resultados positivos de un rival: Las acciones de Vera Therapeutics cayeron más de un 25% después de que el rival japonés Otsuka informara resultados más sólidos en sus ensayos para una terapia contra la enfermedad renal, eclipsando los propios datos de Vera.

Los mercados cerraron la semana con un optimismo renovado, impulsado por sólidos datos de nóminas en EE. UU. y la disminución de las tensiones comerciales entre EE. UU. y China. El informe laboral más fuerte ayudó a aliviar las preocupaciones sobre una desaceleración económica inminente, mientras que las próximas conversaciones comerciales en Londres podrían proporcionar mayor claridad sobre los impactos de las tarifas. Los rendimientos del Tesoro aumentaron a medida que los inversores recalibraron sus expectativas sobre los próximos pasos de la Reserva Federal. Los mercados europeos y asiáticos también reflejaron un tono positivo, a pesar de los datos regionales mixtos. De cara al futuro, los operadores estarán observando de cerca la próxima ronda de indicadores macroeconómicos y cualquier señal nueva de los responsables de políticas a medida que avanza el verano.