Phố Wall tăng điểm vào thứ Tư, được thúc đẩy bởi sự phục hồi mạnh mẽ của các cổ phiếu công nghệ và lạc quan mới về thu nhập doanh nghiệp. Apple dẫn đầu xu hướng tăng khi xác nhận một khoản đầu tư lớn vào sản xuất tại Mỹ, giúp bù đắp mối lo ngại về các biện pháp thuế quan mới. Tâm lý nhà đầu tư được cải thiện mặc dù chính quyền Trump quyết định tăng thuế quan đối với hàng nhập khẩu từ Ấn Độ lên 50%, làm gia tăng căng thẳng thương mại với một đối tác quan trọng. Trong khi dữ liệu kinh tế vẫn còn lẫn lộn, đặc biệt là trong lĩnh vực dịch vụ, các kết quả thu nhập tốt hơn mong đợi từ một số công ty lớn đã giúp ổn định khẩu vị rủi ro rộng hơn sau một khởi đầu tuần đầy biến động.

Những điểm tin chính:

- Chỉ số Dow tăng nhẹ khi Apple nâng cao tâm lý: Chỉ số Dow Jones Industrial Average tăng 81,38 điểm, tương đương 0,18%, lên mức 44.193,12 điểm, chấm dứt chuỗi sáu phiên giảm trong bảy phiên giao dịch gần nhất. Apple dẫn đầu mức tăng của chỉ số này với mức tăng 5% sau khi công bố mở rộng thêm 100 tỷ USD vào sản xuất tại Mỹ, bổ sung vào 500 tỷ USD đã được công bố trước đó.

- S&P 500 và Nasdaq Tăng Điểm Nhờ Sức Mạnh Từ Lợi Nhuận: Chỉ số S&P 500 tăng 0,73% lên mức 6.345,06, trong khi chỉ số Nasdaq Composite tăng 1,21% để đạt mức 21.169,42. Sự tăng điểm này diễn ra sau những phiên giao dịch yếu hơn vào đầu tuần, và đi cùng với việc khoảng 81% các công ty trong S&P 500 đã báo cáo lợi nhuận vượt quá kỳ vọng.

- Châu Âu trái chiều khi cổ phiếu Thụy Sĩ giảm do đàm phán thuế quan với Mỹ: Chỉ số Thị trường Thụy Sĩ giảm 0.9% khi tổng thống và bộ trưởng kinh tế của nước này gặp gỡ các quan chức Mỹ ở Washington để đàm phán giảm thuế 39% của Trump đối với xuất khẩu của Thụy Sĩ. Trong khi đó, chỉ số STOXX 600 giảm 0.06%, chấm dứt chuỗi hai ngày tăng. Chỉ số FTSE 100 tăng 0.24% để đạt mức đóng cửa kỷ lục 9,164.31, chỉ số CAC 40 của Pháp tăng 0.2%, chỉ số FTSE MIB của Ý tăng 266 điểm hay 0.65%, và chỉ số DAX của Đức tăng 0.3% để kết thúc ở mức 23,905. Trong cùng thời gian, doanh số bán lẻ tại khu vực đồng euro gồm 20 quốc gia tăng 3.1% so với cùng kỳ năm trước, vượt kỳ vọng 2.6%, được thúc đẩy bởi mức tăng 4.3% trong doanh số bán hàng không thực phẩm và 4.0% trong doanh số bán nhiên liệu. Doanh số hàng tháng tăng 0.3%, chỉ dưới mức dự báo 0.4%, tuy nhiên các điều chỉnh tăng cho các tháng trước đã nâng xu hướng tổng thể lên. Đức chứng kiến mức tăng 4.8% trong khi Tây Ban Nha tăng vọt 6.4%.

- Các thị trường châu Á có sự biến động khi lo ngại về thuế quan vẫn còn tồn tại: Chỉ số Nikkei 225 của Nhật Bản tăng 0,6% lên mức 40.794,86, trong khi chỉ số Topix tăng 1,02% lên 2.966,57. Trong khi đó, chỉ số S&P/ASX 200 của Úc tăng 0,84% lên 8.843,70. Chỉ số Kospi của Hàn Quốc kết thúc phiên giao dịch ở mức 3.198,14 do lợi nhuận từ du lịch bù đắp sự yếu kém của ngành chip. Chỉ số CSI 300 của Trung Quốc tăng 0,24% lên 4.113,49, và chỉ số Hang Seng nhích lên 0,03% lên 24.911. Thị trường chứng khoán Ấn Độ hoạt động kém hơn trong hai phiên giao dịch liên tiếp khi Mỹ áp đặt thêm mức thuế 25% đối với hàng nhập khẩu từ Ấn Độ, nâng tổng mức thuế lên 50%. Chỉ số Sensex giảm 166,26 điểm, tương đương 0,21%, xuống còn 80.543,99, và chỉ số Nifty giảm 75,35 điểm, tương đương 0,31%, xuống còn 24.574,20 giữa những lo ngại về các biện pháp trả đũa và áp lực lên các nhà xuất khẩu.

- Giá dầu giảm xuống mức thấp nhất trong năm tuần do tình trạng không chắc chắn về lệnh trừng phạt Nga: Giá dầu Brent giảm 91 cent, tương đương 1,35%, xuống còn 66,73 USD/thùng, trong khi WTI giảm 94 cent, tương đương 1,44%, xuống còn 64,22 USD. Giá giảm sau khi Ngoại trưởng Marco Rubio gợi ý rằng thông tin rõ ràng về lệnh trừng phạt Nga sẽ được đưa ra vào cuối tuần này. Sự sụt giảm này xảy ra mặc dù có sự giảm dự trữ mạnh hơn kỳ vọng của Mỹ và Ả Rập Saudi nâng giá cho người mua châu Á trong hai tháng liên tiếp.

- Lợi suất tăng sau cuộc đấu giá Trái phiếu 10 năm yếu: Lợi tức Trái phiếu 10 năm tăng hơn 2 điểm cơ bản lên mức 4,22% sau cuộc đấu giá trị giá 42 tỷ USD gặp phải nhu cầu yếu, với tỷ lệ bid-to-cover giảm xuống còn 2,35x từ mức trung bình gần đây là 2,51x. Lợi tức trái phiếu 30 năm tăng hơn 4 điểm cơ bản lên mức 4,813%, khi lo ngại về lạm phát tiếp tục sau dữ liệu dịch vụ vào thứ Ba cho thấy chỉ số giá cả trả tăng lên 69,9.

FX Hôm nay:

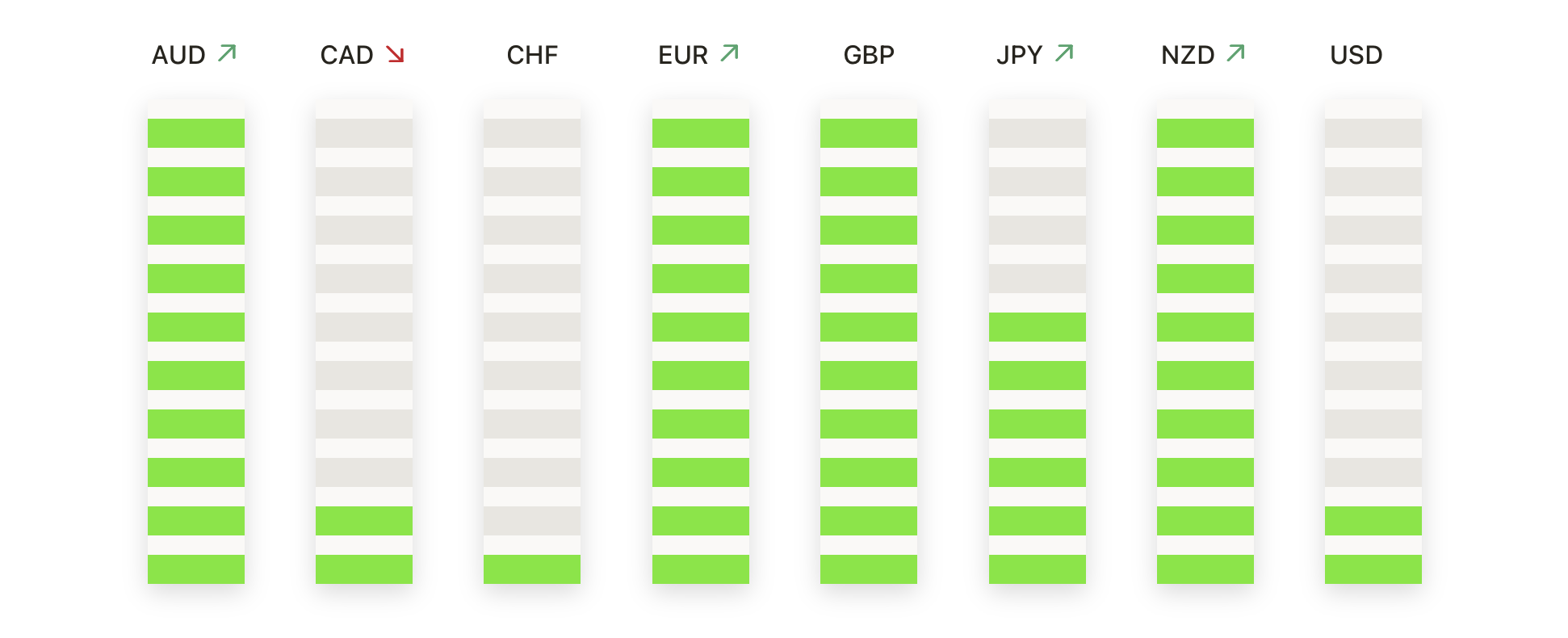

- EUR/USD Khôi Phục 1.1650 Khi Bò Tăng Hướng Lên Vùng Kháng Cự: EUR/USD đóng cửa ở mức 1.1657, tăng 0,70%, sau khi tăng từ mức thấp 1.1566 lên mức cao 1.1669 trong một phiên tăng mạnh. Cặp tiền này đã leo trở lại trên cả đường SMA 100 ngày tại 1.1388 và đường 50 ngày tại 1.1594, xác nhận xu hướng tăng trung hạn bắt đầu từ tháng 3. Với mức giá hiện đang kiểm tra vùng 1.1670–1.1700, vùng đã từng hành động như một mức hỗ trợ trước khi giảm vào tháng 7, một sự bứt phá xác nhận có thể mở đường cho một đợt tăng trở lại mức 1.1900. Tuy nhiên, nếu không vượt qua được vùng này, có thể xảy ra sự điều chỉnh lại hoặc giảm xuống mức hỗ trợ 1.1540.

- GBP/USD Tăng Khi Kênh Tăng Giá Vẫn Được Giữ Nguyên: GBP/USD đã đóng cửa ở mức 1.3358, tăng 0.44%, sau khi giao dịch trong khoảng từ mức thấp 1.3297 đến mức cao 1.3368. Cặp tiền này đã được củng cố dưới mức cao của tháng Bảy, nhưng vẫn tiếp tục giữ được trong một kênh xu hướng tăng bắt đầu từ tháng Ba, với tất cả các đường trung bình động chính đều có xu hướng đi lên. Đường SMA 200 ngày gần 1.2980 vẫn là một cơ sở cấu trúc quan trọng. Dù động lượng đã giảm kể từ khi bị từ chối ở mức 1.3800, xu hướng tổng thể vẫn mang tính xây dựng miễn là giá giữ trên 1.3250. Một sự bứt phá trên 1.3500 sẽ mở lại con đường hướng tới đỉnh tháng Bảy.

- USD/JPY giữ mức dưới 147.90 khi mô hình giao động trong phạm vi vẫn tiếp diễn: USD/JPY đã đóng cửa ở mức 147.17, giảm 0.29%, sau một phiên không sôi động với phạm vi từ 146.97 đến 147.88. Cặp tiền này tiếp tục dao động trong phạm vi rộng từ 140.00 đến 151.00, phản ánh sự do dự sau khi không thể bứt phá gần mức 158.00 hồi tháng Giêng. Đường SMA 50 ngày ở mức 145.90 và SMA 200 ngày ở mức phẳng hơn 149.42 không cung cấp sự rõ ràng về hướng đi. Phe mua cần một đẩy mạnh qua 151.00 để lấy lại động lực, trong khi một sự bứt xuống dưới 143.00 có thể dẫn đến đợt giảm tiếp theo về phía 140.00.

- EUR/GBP Tăng Cao Khi Những Người Mua Đối Mắt Với Kháng Cự Tháng Tư: EUR/GBP đóng cửa ở mức 0.8727, tăng 0.32%, sau khi giao dịch trong khoảng giữa mức thấp là 0.8692 và mức cao là 0.8732. Cặp tiền tệ này đã kéo dài đà tăng lên trên SMA 50 ngày ở mức 0.8581 và SMA 100 ngày ở mức 0.8523, được hỗ trợ bởi xu hướng tăng mạnh từ các mức thấp tháng Sáu. Giá hiện đang tiến gần đến vùng kháng cự quan trọng giữa 0.8740 và 0.8760, vốn đã giới hạn các đợt tăng trước đó trong năm nay. Một sự bứt phá lên trên phạm vi này sẽ xác nhận sự tiếp tục của xu hướng tăng, trong khi hỗ trợ được nhìn thấy ở mức 0.8660 và sâu hơn là 0.8600.

- AUD/USD Phục Hồi Khi Các Đường SMA Chính Được Lấy Lại: AUD/USD đã đóng cửa ở mức 0.6504, tăng 0.50%, phục hồi từ mức thấp 0.6462 để kết thúc gần mức cao trong phiên là 0.6509. Cặp tiền này đã bật lên từ đường SMA 200 ngày tại 0.6389 và lấy lại mức trung bình 100 ngày, trong khi đang tiếp cận đường SMA 50 ngày tại 0.6512. Mặc dù giá vẫn nằm trong phạm vi ngang rộng hơn, việc phòng thủ liên tục khu vực 0.6420–0.6440 cho thấy sự hỗ trợ vững chắc bên dưới. Một đẩy lên trên mức 0.6560 sẽ xác nhận động lực tăng giá, trong khi một đóng cửa dưới mức 0.6420 sẽ chuyển quyền kiểm soát trở lại cho phe gấu.

- Giá vàng trượt dốc khi đà tăng giảm dưới mức cao $3,385: Giá vàng chốt phiên ở mức $3,371, giảm 0,27%, sau khi giao dịch trong khoảng từ mức cao $3,385 đến mức thấp $3,358 trong một phiên giao dịch mà đà tăng không được duy trì. Kim loại này vẫn nằm trên mức SMA 100 ngày nhưng tiếp tục gặp khó khăn dưới mức trung bình 50 ngày là $3,344, với hành động giá bị giới hạn trong một phạm vi rộng từ $3,320 đến $3,430. Xu hướng tăng dài hạn vẫn được hỗ trợ bởi SMA 200 ngày tăng ở mức $3,006, nhưng đà ngắn hạn rõ ràng đã yếu đi. Một sự bứt phá rõ ràng trên mức $3,400 là cần thiết để khôi phục niềm tin tăng giá, trong khi mức giá dưới $3,320 sẽ có lợi cho người bán.

Chuyển động thị trường:

- Astera Labs Tăng Mạnh Sau Khi Lợi Nhuận Biên Vuợt Kỳ Vọng: Astera Labs đã kết thúc phiên tăng hơn 27% sau khi công bố lợi nhuận gộp quý hai đạt 76%, cao hơn so với mức dự kiến 74%.

- RingCentral Tăng Mạnh Sau Khi Nâng Dự Báo EPS Cả Năm: RingCentral đã tăng hơn 25% sau khi công bố EPS điều chỉnh quý 2 là $1,06 và nâng dự báo cả năm lên $4,20–$4,32.

- Shopify tăng vọt khi doanh thu vượt dự đoán: Shopify tăng hơn 21%, dẫn đầu các cổ phiếu tăng giá của Nasdaq 100, sau khi doanh thu quý 2 đạt 2,68 tỷ USD so với dự báo 2,55 tỷ USD.

- Arista Networks tăng giá sau triển vọng doanh thu lạc quan: Arista Networks đã tăng hơn 17%, vượt kỳ vọng doanh thu quý 2 với 2,20 tỷ USD và dự báo doanh thu quý 3 là 2,25 tỷ USD.

- Super Micro Computer giảm mạnh do triển vọng kém khả quan: Super Micro Computer giảm hơn 18% sau khi báo cáo doanh số quý 4 đạt 5,76 tỷ USD, thấp hơn so với kỳ vọng, và đưa ra dự báo cho quý 1 với mức trung bình thấp hơn so với dự đoán, ở mức 6,0–7,0 tỷ USD.

- AMD giảm sau khi EPS không đạt và triển vọng thận trọng: Cổ phiếu của Advanced Micro Devices giảm hơn 6% sau khi EPS điều chỉnh cho quý 2 đạt 48 cent, thấp hơn một chút so với dự đoán. Ban quản lý cho biết có sự không chắc chắn trong việc khôi phục doanh số bán hàng tại Trung Quốc.

- Cổ phiếu Kemper Corp giảm mạnh sau khi bị hạ bậc xếp hạng kép: Cổ phiếu Kemper đã giảm hơn 21% sau khi Piper Sandler hạ bậc xếp hạng cổ phiếu này hai lần từ mức thừa cân xuống mức thiếu cân, đồng thời hạ mục tiêu giá xuống còn 50 đô la.

- Cổ phiếu của Vertex giảm mạnh sau khi không đạt dự báo doanh thu phần mềm: Cổ phiếu của Vertex đã giảm hơn 19% sau khi doanh thu từ việc đăng ký phần mềm quý 2 đạt 157,8 triệu USD, không đạt mức kỳ vọng.

- Snap giảm mạnh do doanh thu không đạt kỳ vọng: Snap đã giảm hơn 17% sau khi doanh thu quý 2 đạt 1,34 tỷ USD, thấp hơn một chút so với dự báo 1,35 tỷ USD, khiến các nhà đầu tư thất vọng.

- DaVita sụt giảm sau khối lượng điều trị yếu: Cổ phiếu DaVita giảm hơn 9% sau khi công ty báo cáo số lượt điều trị hằng ngày trong quý 2 tại Hoa Kỳ giảm 1.1% so với cùng kỳ năm trước, tệ hơn so với dự kiến.

Thị trường tìm thấy một chút giảm nhẹ vào ngày thứ Tư khi sức mạnh của lợi nhuận giúp bù đắp căng thẳng thương mại gia tăng, dù sự thận trọng cơ bản vẫn còn rõ rệt. Cam kết 100 tỷ USD cho sản xuất trong nước của Apple đã tăng cường tinh thần chung, nhưng sự chú ý nhanh chóng chuyển sang các phát triển thương mại toàn cầu. Động thái của chính quyền Trump nhằm tăng gấp đôi thuế quan đối với hàng hóa Ấn Độ lên 50% đã làm dấy lên nỗi lo về việc trả đũa từ các đối tác quan trọng, trong khi các quan chức Thụy Sĩ đã đến Washington để tìm cách lùi lại thuế trừng phạt nhắm vào xuất khẩu của họ. Bất chấp những lợi nhuận trên các chỉ số chính, các nhà đầu tư dường như mắc kẹt giữa kết quả kinh doanh vững chắc và sự phức tạp ngày càng tăng của chính sách thương mại xuyên biên giới, khiến triển vọng ngắn hạn trở nên cân bằng tinh tế.