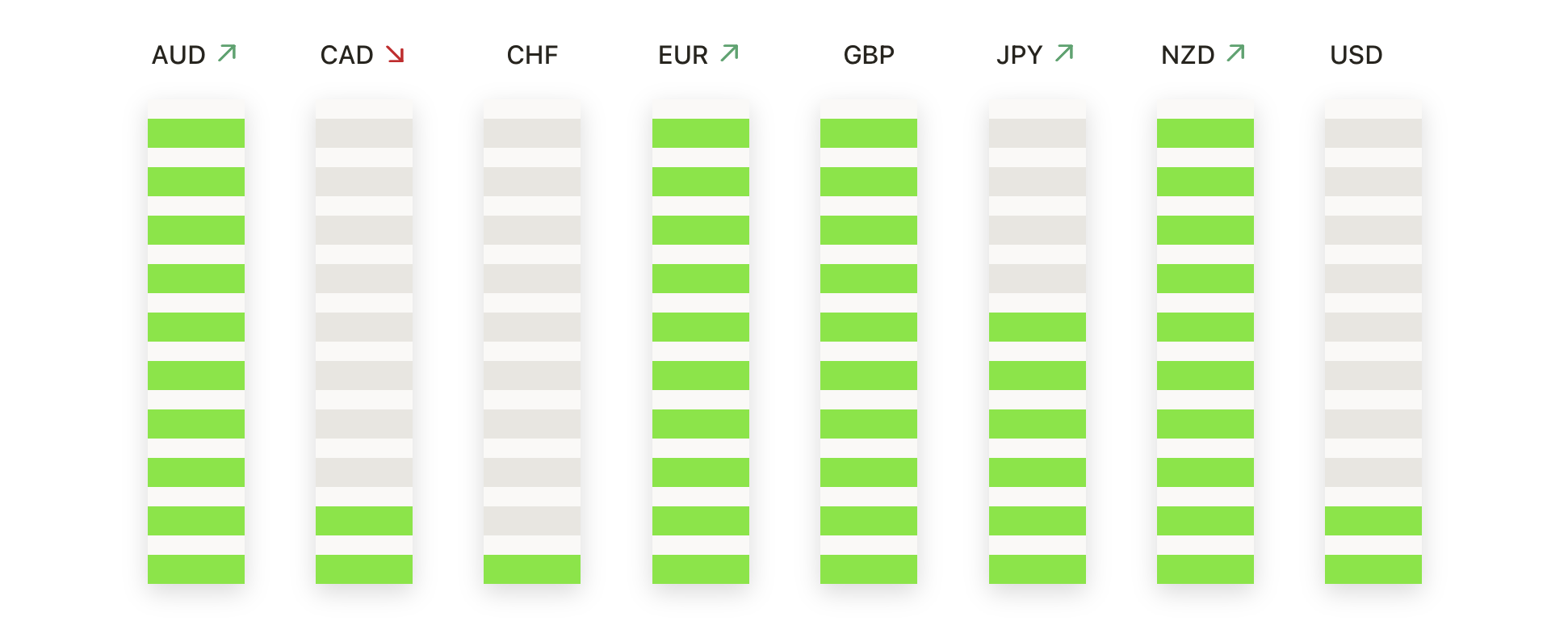

Wall Street avanzó el miércoles, impulsado por un fuerte repunte en las acciones tecnológicas y un renovado optimismo en torno a las ganancias corporativas. Apple lideró el movimiento al alza después de confirmar un importante aumento en la inversión en manufactura en Estados Unidos, ayudando a compensar las preocupaciones sobre nuevas medidas arancelarias. El sentimiento de los inversores mejoró a pesar de la decisión del gobierno de Trump de aumentar los aranceles sobre las importaciones indias al 50%, lo que intensifica las tensiones comerciales con un socio clave. Aunque los datos económicos se mantuvieron mixtos, particularmente en el sector servicios, los resultados de ganancias mejores de lo esperado de varias grandes empresas ayudaron a estabilizar el apetito por el riesgo más amplio después de un comienzo de semana volátil.

Puntos Clave:

- El Dow se recupera modestamente mientras Apple eleva el sentimiento: El promedio industrial Dow Jones subió 81,38 puntos, o un 0,18%, para cerrar en 44,193.12, rompiendo una racha de seis pérdidas en las últimas siete sesiones. Apple lideró el índice al alza con una ganancia del 5% después de anunciar una expansión adicional de $100 mil millones en la fabricación en EE.UU., además de los $500 mil millones ya anunciados.

- El S&P 500 y el Nasdaq suben gracias a la fortaleza de las ganancias: El S&P 500 subió un 0.73% para finalizar en 6,345.06, mientras que el Nasdaq Composite ganó un 1.21% para cerrar en 21,169.42. La subida se produjo después de sesiones más débiles a principios de la semana, y se produjo ya que alrededor del 81% de las empresas del S&P 500 que han informado hasta ahora han superado las expectativas de ganancias.

- Europa mixta mientras caen las acciones suizas debido a las conversaciones sobre aranceles de EE. UU.: El Índice del Mercado Suizo cayó un 0,9% ya que el presidente y el ministro de economía del país se reunieron con funcionarios estadounidenses en Washington para negociar una reducción de los aranceles del 39% de Trump sobre las exportaciones suizas. Mientras tanto, el STOXX 600 bajó un 0,06%, rompiendo una racha ganadora de dos días. El FTSE 100 subió un 0,24% hasta un cierre récord de 9.164,31, el CAC 40 de Francia ganó un 0,2%, el FTSE MIB de Italia escaló 266 puntos o un 0,65%, y el DAX de Alemania añadió un 0,3% para terminar en 23.905. Mientras tanto, las ventas minoristas en la zona euro de 20 naciones crecieron un 3,1% respecto al año anterior, superando las expectativas del 2,6%, impulsadas por un aumento del 4,3% en las ventas de no alimentos y un incremento del 4,0% en el combustible. Las ventas mensuales subieron un 0,3%, ligeramente por debajo del pronóstico del 0,4%, aunque las revisiones al alza de meses anteriores elevaron la tendencia general. Alemania vio un aumento del 4,8% mientras que España registró un alza del 6,4%.

- Los mercados asiáticos están mixtos debido a la persistencia de preocupaciones sobre aranceles: el Nikkei 225 de Japón subió un 0,6% hasta los 40.794,86, mientras que el Topix ganó un 1,02% hasta los 2.966,57. El S&P/ASX 200 de Australia subió un 0,84% hasta los 8.843,70. El Kospi de Corea del Sur terminó plano en 3.198,14, ya que las ganancias en el sector turístico compensaron la debilidad del sector de chips. El CSI 300 de China subió un 0,24% hasta los 4.113,49, y el Hang Seng aumentó un 0,03% hasta los 24.911. Las acciones indias tuvieron un desempeño inferior por segunda sesión consecutiva, ya que Estados Unidos impuso un arancel adicional del 25% a las importaciones indias, llevando el total del gravamen al 50%. El Sensex cayó 166,26 puntos, o un 0,21%, hasta los 80.543,99, y el Nifty bajó 75,35 puntos, o un 0,31%, hasta los 24.574,20, en medio de preocupaciones sobre medidas de represalia y la presión sobre los exportadores.

- El petróleo cae a mínimos de cinco semanas debido a la incertidumbre sobre las sanciones a Rusia: El crudo Brent cayó 91 centavos, o un 1.35%, para situarse en $66.73 por barril, mientras que el WTI bajó 94 centavos, o un 1.44%, a $64.22. Los precios cayeron después de que el Secretario de Estado Marco Rubio sugiriera que la claridad sobre las sanciones a Rusia llegaría más tarde en la semana. Las pérdidas se produjeron a pesar de una disminución de inventarios en EE.UU. mayor a la esperada y el aumento de los precios para compradores asiáticos por parte de Arabia Saudita por segundo mes consecutivo.

- Rendimientos Aumentan Tras Débil Subasta de Bonos del Tesoro a 10 Años: El rendimiento del bono del Tesoro a 10 años subió más de 2 puntos básicos hasta el 4.22% después de que una subasta de $42 mil millones encontrara una demanda débil, con el índice de cobertura de ofertas cayendo a 2.35x desde un promedio reciente de 2.51x. El rendimiento a 30 años aumentó más de 4 puntos básicos hasta el 4.813%, ya que las preocupaciones por la inflación persistieron tras los datos del sector servicios del martes que mostraron un aumento en el índice de precios pagados a 69.9.

FX Hoy:

- EUR/USD Recupera 1.1650 mientras los Toros Empujan hacia la Banda de Resistencia: El par EUR/USD cerró en 1.1657, subiendo un 0.70%, después de aumentar desde un mínimo de 1.1566 a un máximo de 1.1669 en una fuerte sesión alcista. El par volvió a subir por encima tanto de la SMA de 100 días en 1.1388 como de la de 50 días en 1.1594, reafirmando la tendencia alcista a medio plazo que comenzó en marzo. Con el precio ahora probando la región de 1.1670–1.1700, una zona que previamente actuó como soporte antes de la ruptura en julio, una ruptura confirmada podría sentar las bases para un movimiento de regreso hacia 1.1900. Sin embargo, el no superar esta banda podría invitar a una nueva consolidación o una caída hacia el soporte de 1.1540.

- GBP/USD sube mientras la tendencia alcista se mantiene intacta: GBP/USD cerró en 1.3358, con un aumento del 0.44%, después de haber cotizado entre un mínimo de 1.3297 y un máximo de 1.3368. El par se ha consolidado por debajo de los máximos de julio, pero continúa manteniéndose dentro de un canal de tendencia ascendente que comenzó en marzo, con todos los promedios móviles principales inclinándose al alza. La SMA de 200 días cerca de 1.2980 sigue siendo una base estructural clave. Aunque el impulso se ha enfriado desde el rechazo en 1.3800, el sesgo más amplio se mantiene constructivo mientras el precio se mantenga por encima de 1.3250. Una ruptura por encima de 1.3500 reabriría el camino hacia el pico de julio.

- USD/JPY se mantiene por debajo de 147.90 mientras persiste el patrón de rango: USD/JPY cerró en 147.17, bajando un 0.29%, después de una sesión moderada que osciló entre 146.97 y 147.88. El par continúa moviéndose lateralmente dentro de un rango amplio entre 140.00 y 151.00, reflejando la indecisión tras el intento fallido de ruptura cerca de 158.00 en enero. La media móvil de 50 días en 145.90 y la media móvil de 200 días en 149.42, que está más plana, no ofrecen claridad direccional. Los alcistas necesitarían un impulso firme a través de 151.00 para recuperar el impulso, mientras que una ruptura por debajo de 143.00 podría exponer el siguiente tramo a la baja hacia 140.00.

- EUR/GBP sube mientras los toros apuntan a la resistencia de abril: El EUR/GBP cerró a 0.8727, con un aumento del 0.32%, después de negociarse entre un mínimo de 0.8692 y un máximo de 0.8732. El par extendió su subida por encima de la SMA de 50 días en 0.8581 y la de 100 días en 0.8523, apoyado por una fuerte tendencia alcista desde los mínimos de junio. El precio se acerca ahora a una zona de resistencia clave entre 0.8740 y 0.8760, que limitó las subidas a principios de este año. Una ruptura por encima de ese rango confirmaría la continuación alcista, mientras que se ve soporte en 0.8660 y más profundo en 0.8600.

- AUD/USD se recupera al recuperar medias móviles clave: El par AUD/USD cerró a 0.6504, con un aumento del 0.50%, rebotando desde un mínimo de 0.6462 para terminar cerca del máximo de la sesión de 0.6509. El par rebotó desde su media móvil de 200 días en 0.6389 y recuperó la media de 100 días, mientras se acercaba a la media móvil de 50 días en 0.6512. Aunque el precio se mantiene dentro de un rango horizontal más amplio, las repetidas defensas del área de 0.6420–0.6440 sugieren un firme soporte subyacente. Un avance por encima de 0.6560 confirmaría el impulso alcista, mientras que un cierre por debajo de 0.6420 devolvería el control a los bajistas.

- El oro cae a medida que el impulso se desvanece por debajo del máximo de $3,385: El oro cerró a $3,371, bajando un 0,27%, después de cotizar entre un máximo de $3,385 y un mínimo de $3,358 en una sesión que mostró un seguimiento limitado. El metal permanece por encima de la media móvil simple (SMA) de 100 días, pero continúa luchando por debajo del promedio de 50 días en $3,344, con la acción del precio limitada dentro de un amplio rango entre $3,320 y $3,430. La tendencia alcista a largo plazo sigue siendo respaldada por la SMA de 200 días en $3,006, pero el impulso a corto plazo se ha debilitado claramente. Se necesita un quiebre limpio por encima de $3,400 para restaurar la convicción alcista, mientras que un movimiento por debajo de $3,320 favorecería a los vendedores.

Movimientos de Mercado:

- Astera Labs sube tras superar expectativas de margen: Astera Labs cerró con una subida de más del 27% después de reportar un margen bruto del segundo trimestre del 76%, superior al 74% previsto en el consenso.

- RingCentral sube tras aumentar su previsión de EPS anual: RingCentral ganó más del 25% después de presentar un EPS ajustado de $1.06 en el segundo trimestre y elevar su pronóstico anual a $4.20–$4.32.

- Shopify se dispara ya que los ingresos superan las estimaciones: Shopify subió más del 21%, liderando las ganancias del Nasdaq 100, después de que los ingresos del segundo trimestre alcanzaran los $2.68 mil millones frente a los $2.55 mil millones previstos.

- Arista Networks sube tras perspectivas de ventas optimistas: Arista Networks aumentó más del 17%, superando las expectativas de ingresos del segundo trimestre con $2.20 mil millones y pronosticando ingresos del tercer trimestre de $2.25 mil millones.

- Super Micro Computer cae debido a una débil guía futura: Super Micro Computer cayó más del 18% después de informar ventas del cuarto trimestre de $5.76 mil millones, por debajo de las expectativas, y emitir una orientación para el primer trimestre con un punto medio por debajo del consenso, en el rango de $6.0–$7.0 mil millones.

- AMD cae tras no alcanzar las expectativas de EPS y presentar una perspectiva cautelosa: Advanced Micro Devices cayó más de un 6% después de que su EPS ajustado del segundo trimestre fuera de 48 centavos, apenas por debajo de las estimaciones, con la dirección citando incertidumbre en la reanudación de las ventas en China.

- Las acciones de Kemper Corp caen tras una doble rebaja: las acciones de Kemper cayeron más del 21% después de que Piper Sandler rebajara la calificación de la acción dos veces, pasando de sobreponderar a infraponderar, y redujera su precio objetivo a $50.

- Vertex se desploma tras no alcanzar el pronóstico de ingresos por software: Vertex cayó más del 19% después de que los ingresos por suscripción de software del segundo trimestre de $157.8 millones no alcanzaran las estimaciones.

- Snap se desploma debido a que no alcanza el pronóstico de ingresos: Snap cayó más del 17% después de que los ingresos del segundo trimestre de $1.34 mil millones fueran ligeramente inferiores al pronóstico de $1.35 mil millones, decepcionando a los inversores.

- DaVita cae después de un volumen de tratamientos débil: las acciones de DaVita cayeron más del 9% después de que la compañía reportara que los tratamientos por día en Estados Unidos en el segundo trimestre disminuyeron un 1.1% interanual, peor de lo esperado.

Los mercados encontraron algo de alivio el miércoles ya que la fortaleza de las ganancias ayudó a compensar las crecientes tensiones comerciales, aunque la cautela subyacente permaneció visible. El renovado compromiso de Apple de $100 mil millones para la fabricación nacional impulsó el sentimiento general, pero la atención se trasladó rápidamente a los desarrollos comerciales globales. La decisión de la administración de Trump de duplicar los aranceles sobre los bienes indios al 50% reavivó los temores de represalias por parte de socios clave, mientras que funcionarios suizos llegaron a Washington buscando una retirada de los aranceles punitivos que afectan sus exportaciones. A pesar de las ganancias en los principales índices, los inversores parecen atrapados entre los sólidos resultados corporativos y la creciente complejidad de la política comercial transfronteriza, lo que deja el panorama a corto plazo delicadamente equilibrado.