A Wall Street avançou na quarta-feira, impulsionada por uma forte recuperação nas ações de tecnologia e renovado otimismo em torno dos lucros empresariais. A Apple liderou a alta após confirmar um grande aumento no investimento em manufatura nos EUA, ajudando a compensar as preocupações com novas medidas tarifárias. O sentimento dos investidores melhorou apesar da decisão do governo Trump de aumentar as tarifas sobre as importações indianas para 50%, intensificando as tensões comerciais com um parceiro chave. Embora os dados econômicos permanecessem mistos, particularmente no setor de serviços, os resultados de lucros melhores do que o esperado de várias grandes empresas ajudaram a estabilizar o apetite por risco mais amplo após um início de semana volátil.

Principias Pontos:

- Dow recupera modestamente enquanto Apple eleva o sentimento: O índice Dow Jones Industrial Average subiu 81,38 pontos, ou 0,18%, para fechar em 44.193,12, interrompendo uma série de seis perdas nas últimas sete sessões. A Apple liderou o índice com um ganho de 5% após anunciar uma expansão adicional de US$ 100 bilhões na fabricação nos EUA, além dos US$ 500 bilhões já anunciados.

- S&P 500 e Nasdaq sobem com a força dos lucros: o S&P 500 subiu 0,73% para terminar em 6.345,06, enquanto o Nasdaq Composite ganhou 1,21% para fechar em 21.169,42. A alta seguiu-se a sessões mais fracas no início da semana e ocorreu quando cerca de 81% das empresas do S&P 500 que relataram até agora superaram as expectativas de lucro.

- Europa mista enquanto ações suíças caem devido às negociações sobre tarifas dos EUA: O Índice de Mercado Suíço caiu 0,9% enquanto o presidente e o ministro econômico do país se encontravam com autoridades dos EUA em Washington para negociar a redução das tarifas de 39% impostas por Trump sobre as exportações suíças. Entretanto, o STOXX 600 caiu 0,06%, quebrando uma sequência de duas vitórias consecutivas. O FTSE 100 subiu 0,24% para um fechamento recorde de 9.164,31, o CAC 40 da França ganhou 0,2%, o FTSE MIB da Itália subiu 266 pontos ou 0,65%, e o DAX da Alemanha adicionou 0,3% para fechar em 23.905. Enquanto isso, as vendas no varejo na zona do euro de 20 nações cresceram 3,1% em relação ao ano anterior, superando as expectativas de 2,6%, impulsionadas por um aumento de 4,3% nas vendas de produtos não alimentares e uma alta de 4,0% no combustível. As vendas mensais subiram 0,3%, um pouco abaixo da previsão de 0,4%, embora revisões ascendentes dos meses anteriores tenham levantado a tendência geral. A Alemanha viu um aumento de 4,8%, enquanto a Espanha registrou um aumento de 6,4%.

- Mercados Asiáticos Mistos com Persistência de Preocupações sobre Tarifas: O Nikkei 225 do Japão subiu 0,6% para 40.794,86, enquanto o Topix ganhou 1,02% para 2.966,57. O S&P/ASX 200 da Austrália subiu 0,84% para 8.843,70. O Kospi da Coreia do Sul terminou estável em 3.198,14, com ganhos no turismo compensando a fraqueza no setor de chips. O CSI 300 da China subiu 0,24% para 4.113,49, e o Hang Seng aumentou 0,03% para 24.911. Os mercados indianos tiveram um desempenho inferior pelo segundo pregão consecutivo, uma vez que os EUA impuseram uma tarifa adicional de 25% sobre as importações indianas, elevando a tarifa total para 50%. O Sensex caiu 166,26 pontos, ou 0,21%, para 80.543,99, e o Nifty caiu 75,35 pontos, ou 0,31%, para 24.574,20, em meio a preocupações sobre medidas retaliatórias e pressão sobre os exportadores.

- Petróleo cai para mínimas de cinco semanas devido à incerteza sobre sanções à Rússia: O Brent caiu 91 centavos, ou 1,35%, para fechar em $66,73 por barril, enquanto o WTI caiu 94 centavos, ou 1,44%, para $64,22. Os preços caíram após o Secretário de Estado Marco Rubio sugerir que a clareza sobre as sanções à Rússia viria no final da semana. As perdas ocorreram apesar dos estoques nos EUA terem caído mais que o esperado e da Arábia Saudita ter aumentado os preços para os compradores asiáticos pelo segundo mês consecutivo.

- Os rendimentos aumentam após fraqueza no leilão de títulos de 10 anos: O rendimento do Tesouro de 10 anos subiu mais de 2 pontos base para 4,22% após um leilão de $42 bilhões ter uma demanda fraca, com a proporção de cobertura de ofertas caindo para 2,35x em comparação com a média recente de 2,51x. O rendimento de 30 anos subiu mais de 4 pontos base para 4,813%, à medida que as preocupações com a inflação persistiram após os dados de serviços de terça-feira mostrarem um aumento no índice de preços pagos para 69,9.

FX Hoje:

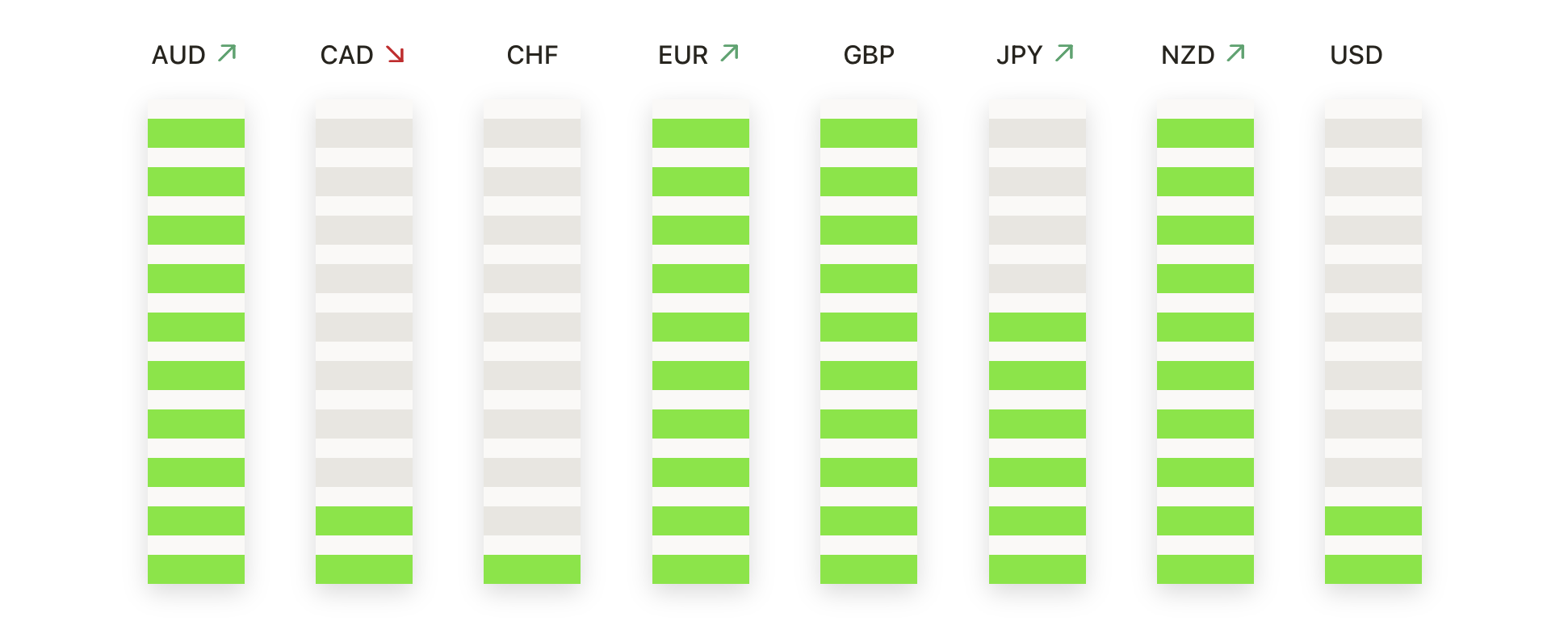

- EUR/USD Recupera 1,1650 enquanto Touros Avançam para a Faixa de Resistência: EUR/USD fechou a 1,1657, alta de 0,70%, após subir de uma baixa de 1,1566 para uma alta de 1,1669 em uma sessão fortemente altista. O par subiu novamente acima tanto da SMA de 100 dias em 1,1388 quanto da de 50 dias em 1,1594, reafirmando a tendência de alta de médio prazo que começou em março. Com o preço agora testando a região de 1,1670–1,1700, uma zona que anteriormente atuou como suporte antes da quebra de julho, uma ruptura confirmada poderia preparar o terreno para um movimento de volta para 1,1900. No entanto, a falha em superar essa faixa pode convidar a uma consolidação renovada ou uma queda em direção ao suporte de 1,1540.

- O GBP/USD Sobe Enquanto Canal de Tendência de Alta Permanece Intacto: O GBP/USD fechou em 1.3358, alta de 0,44%, após operar entre uma mínima de 1.3297 e uma máxima de 1.3368. O par tem se consolidado abaixo das máximas de julho, mas continua dentro de um canal de tendência ascendente que começou em março, com todas as médias móveis principais inclinadas para cima. O SMA de 200 dias próximo a 1.2980 continua sendo uma base estrutural chave. Embora o momentum tenha esfriado desde a rejeição de 1.3800, a tendência mais ampla permanece construtiva enquanto o preço se mantiver acima de 1.3250. Uma quebra acima de 1.3500 reabriria o caminho em direção ao pico de julho.

- USD/JPY permanece abaixo de 147.90 enquanto padrão de consolidação persiste: USD/JPY fechou em 147.17, queda de 0,29%, após uma sessão moderada que variou de 146.97 a 147.88. O par continua a se movimentar lateralmente dentro de um amplo intervalo entre 140.00 e 151.00, refletindo indecisão após o fracasso do rompimento em janeiro próximo a 158.00. A média móvel simples de 50 dias (SMA) em 145.90 e a média móvel simples de 200 dias (SMA) mais plana em 149.42 não oferecem clareza direcional. Os touros precisariam de um impulso firme através de 151.00 para recuperar o momento, enquanto uma quebra abaixo de 143.00 poderia expor a próxima perna de baixa em direção a 140.00.

- EUR/GBP Avança à Medida que os Touros Miram a Resistência de Abril: EUR/GBP fechou a 0,8727, com alta de 0,32%, após negociar entre uma baixa de 0,8692 e uma alta de 0,8732. O par estendeu sua subida acima da SMA de 50 dias em 0,8581 e da de 100 dias em 0,8523, apoiado por uma forte tendência de alta desde as mínimas de junho. O preço agora está se aproximando de uma zona de resistência chave entre 0,8740 e 0,8760, que travou os ralis no início deste ano. Uma quebra acima desse intervalo confirmaria a continuação da tendência de alta, enquanto o suporte é visto em 0,8660 e mais abaixo em 0,8600.

- AUD/USD se recupera ao recuperar SMAs chave: o AUD/USD fechou em 0.6504, com alta de 0,50%, subindo de uma baixa de 0.6462 para terminar próximo ao máximo da sessão de 0.6509. O par se recuperou da sua SMA de 200 dias em 0.6389 e recuperou a média de 100 dias, enquanto se aproxima da SMA de 50 dias em 0.6512. Embora o preço permaneça dentro de um intervalo horizontal mais amplo, as defesas repetidas da área de 0.6420–0.6440 sugerem um suporte subjacente firme. Um avanço acima de 0.6560 confirmaria o momento de alta, enquanto um fechamento abaixo de 0.6420 devolveria o controle aos ursos.

- Ouro Desliza Conforme o Impulso Enfraquece Abaixo do Máximo de $3.385: O ouro fechou a $3.371, com uma queda de 0,27%, após ter negociado entre um máximo de $3.385 e um mínimo de $3.358 em uma sessão que mostrou um acompanhamento limitado. O metal permanece acima da SMA de 100 dias, mas continua a lutar abaixo da média de 50 dias situada em $3.344, com a ação de preço limitada dentro de um intervalo amplo entre $3.320 e $3.430. A tendência de alta de longo prazo continua sendo apoiada pela SMA de 200 dias em ascensão a $3.006, mas o impulso de curto prazo claramente enfraqueceu. Uma quebra limpa acima de $3.400 é necessária para restaurar a convicção de alta, enquanto um movimento abaixo de $3.320 favoreceria os vendedores.

Movimentos de Mercado:

- Astera Labs Dispara Após Margem Superar Expectativas: Astera Labs fechou em alta de mais de 27% após reportar uma margem bruta de 76% no segundo trimestre, superior aos 74% do consenso.

- A RingCentral disparou com a elevação das projeções de EPS para o ano inteiro: A RingCentral subiu mais de 25% após apresentar um EPS ajustado de $1,06 no segundo trimestre e elevar sua previsão anual para entre $4,20 e $4,32.

- Shopify dispara enquanto receita supera estimativas: Shopify subiu mais de 21%, liderando os ganhos do Nasdaq 100, após a receita do segundo trimestre atingir US$ 2,68 bilhões em comparação com a previsão de US$ 2,55 bilhões.

- Arista Networks sobe após perspectiva de vendas otimista: Arista Networks subiu mais de 17%, superando as expectativas de receita do segundo trimestre com $2,20 bilhões e prevendo uma receita de $2,25 bilhões para o terceiro trimestre.

- A Super Micro Computer despenca devido a orientação futura fraca: A Super Micro Computer caiu mais de 18% após reportar vendas de US$ 5,76 bilhões no quarto trimestre, abaixo das expectativas, e fornecer orientação para o primeiro trimestre com um ponto médio abaixo do consenso, entre US$ 6,0 e US$ 7,0 bilhões.

- Ações da AMD Caem Após Lucro Por Ação Abaixo do Esperado e Perspectiva Cautelosa: A Advanced Micro Devices caiu mais de 6% após o lucro por ação ajustado do segundo trimestre atingir 48 centavos, ficando um pouco abaixo das estimativas, com a administração citando incertezas na retomada das vendas na China.

- Kemper Corp despenca após duplo rebaixamento: as ações da Kemper caíram mais de 21% depois que Piper Sandler rebaixou o rating do papel duas vezes, de overweight para underweight, reduzindo seu preço-alvo para $50.

- Vertex despenca após não atingir previsão de receita de software: a Vertex caiu mais de 19% depois que a receita de assinatura de software do segundo trimestre, de US$ 157,8 milhões, não atingiu as estimativas.

- Snap despenca após receita abaixo do esperado: Snap caiu mais de 17% depois que a receita do segundo trimestre de $1,34 bilhão ficou ligeiramente abaixo da previsão de $1,35 bilhão, decepcionando os investidores.

- DaVita cai após volume de tratamento fraco: as ações da DaVita caíram mais de 9% depois que a empresa relatou que os tratamentos diários nos EUA no segundo trimestre caíram 1,1% em relação ao ano anterior, pior do que o esperado.

Os mercados encontraram algum alívio na quarta-feira, já que a força dos lucros ajudou a compensar as crescentes tensões comerciais, embora a cautela subjacente permanecesse visível. O compromisso renovado da Apple de $100 bilhões com a manufatura doméstica impulsionou o sentimento geral, mas a atenção rapidamente se voltou para os desenvolvimentos do comércio global. A decisão do governo Trump de dobrar as tarifas sobre os produtos indianos para 50% reacendeu os temores de retaliação por parte de parceiros importantes, enquanto autoridades suíças chegaram a Washington em busca da reversão das tarifas punitivas que afetam suas exportações. Apesar dos ganhos nos principais índices, os investidores parecem estar divididos entre os sólidos resultados corporativos e a crescente complexidade da política comercial transfronteiriça, deixando as perspectivas de curto prazo delicadamente equilibradas.