수요일에 월스트리트는 기술 주식의 강한 반등과 기업 실적에 대한 새롭게 생긴 낙관주의에 힘입어 상승했습니다. 애플은 미국 제조업 투자 대폭 증대를 확인한 후 상승을 주도하며, 새로운 관세 조치에 대한 우려를 상쇄하는 데 도움을 주었습니다. 트럼프 행정부가 인도 수입품에 대한 관세를 50%로 인상하기로 결정하고 주요 파트너와의 무역 긴장을 고조시키는 가운데 투자자 심리는 개선되었습니다. 특히 서비스 부문에서 경제 데이터가 혼재된 상황에서도 여러 주요 기업의 기대 이상의 실적 결과가 나오면서 한 주의 변동성 있는 시작 후 광범위한 위험 선호도를 안정시키는 데 도움을 주었습니다.

핵심 포인트:

- 다우 지수가 애플의 긍정적인 영향으로 소폭 반등하다: 다우존스 산업평균지수는 81.38포인트(0.18%) 상승하여 44,193.12로 마감하며, 지난 7번의 거래 중 6번의 하락을 끊었습니다. 애플은 이미 발표된 5천억 달러에 추가로 미국 제조업에 1천억 달러를 더 투자할 것이라고 발표한 후 5% 상승하며 지수 상승을 주도했습니다.

- S&P 500 및 나스닥, 실적 강세로 상승: S&P 500 지수는 0.73% 상승하여 6,345.06에 마감했고, 나스닥 종합 지수는 1.21% 상승하여 21,169.42에 마감했습니다. 이번 주 초 약세장을 보인 후 이 같은 상승세가 나타났으며, 현재까지 S&P 500 기업의 약 81%가 실적 예상치를 초과한 것으로 나타났습니다.

- 유럽 혼조세, 미국 관세 협상으로 스위스 주식 하락: 스위스 시장 지수는 미국 관리들과의 협상을 위해 워싱턴을 방문한 스위스 대통령과 경제 담당 장관이 트럼프의 39% 스위스 수출 관세 감축을 논의하면서 0.9% 하락했습니다. 한편, STOXX 600 지수는 0.06% 하락하여 이틀간의 상승세를 깼습니다. FTSE 100 지수는 0.24% 상승하여 9,164.31로 사상 최고치를 기록했고, 프랑스 CAC 40 지수는 0.2% 상승했으며, 이탈리아의 FTSE MIB 지수는 266포인트(0.65%) 올랐고, 독일의 DAX 지수는 0.3% 상승하여 23,905로 마감했습니다. 한편, 20개국으로 이루어진 유로존의 소매 판매는 전년 대비 3.1% 증가하여 예상치인 2.6%를 넘어섰으며, 비식품 판매는 4.3%, 연료는 4.0% 상승했습니다. 월간 판매는 0.3% 증가했으며 이는 예측치인 0.4%를 약간 밑돌았으나, 이전 달의 상향 조정으로 전체 추세는 상승했습니다. 독일은 4.8% 증가했으며, 스페인은 6.4% 급등했습니다.

- 관세 문제 지속으로 아시아 시장 혼조세: 일본 닛케이 225는 0.6% 상승한 40,794.86을 기록했으며, 토픽스는 1.02% 상승한 2,966.57을 기록했습니다. 호주의 S&P/ASX 200은 0.84% 상승하여 8,843.70에 도달했습니다. 한국의 코스피는 관광업 호조가 반도체 부문의 약세를 상쇄하며 3,198.14로 보합세로 마감했습니다. 중국의 CSI 300은 0.24% 상승하여 4,113.49를 기록했으며, 항셍 지수는 0.03% 상승한 24,911을 기록했습니다. 인도 증시는 미국이 인도 수입품에 추가로 25%의 관세를 부과하면서 연속 두 번째 세션에서 부진을 보였습니다. 이에 따라 전체 관세율은 50%로 인상되었습니다. 센섹스는 166.26포인트, 0.21% 하락한 80,543.99를 기록했으며, 니프티는 75.35포인트, 0.31% 하락한 24,574.20을 기록했습니다. 이는 보복 조치와 수출업체에 대한 압박 우려에서 기인한 것입니다.

- 러시아 제재 불확실성으로 인해 유가는 5주 만에 최저치를 기록했다: 브렌트유 가격은 배럴당 66.73달러로 91센트(1.35%) 하락한 반면, WTI는 64.22달러로 94센트(1.44%) 하락했다. 마르코 루비오 국무장관이 러시아 제재에 대한 명확성이 이번 주 후반에 나올 것이라고 시사한 후 가격이 하락했다. 이러한 손실은 예상을 웃도는 미국 재고 감소와 사우디아라비아가 아시아 구매자를 위해 가격을 두 달 연속 인상한 상황에서도 발생했다.

- 부진한 10년물 국채 입찰 후 수익률 상승: 420억 달러 규모의 10년물 국채 입찰에서 수요가 저조하여 응찰률이 최근 평균 2.51배에서 2.35배로 떨어지면서, 10년물 국채 수익률이 2베이시스 포인트 이상 상승하여 4.22%를 기록했습니다. 화요일에 발표된 서비스 데이터에서 지불한 가격 지수가 69.9로 상승한 후 인플레이션 우려가 계속되면서 30년물 국채 수익률도 4베이시스 포인트 이상 올라 4.813%를 기록했습니다.

오늘의 외환 시장:

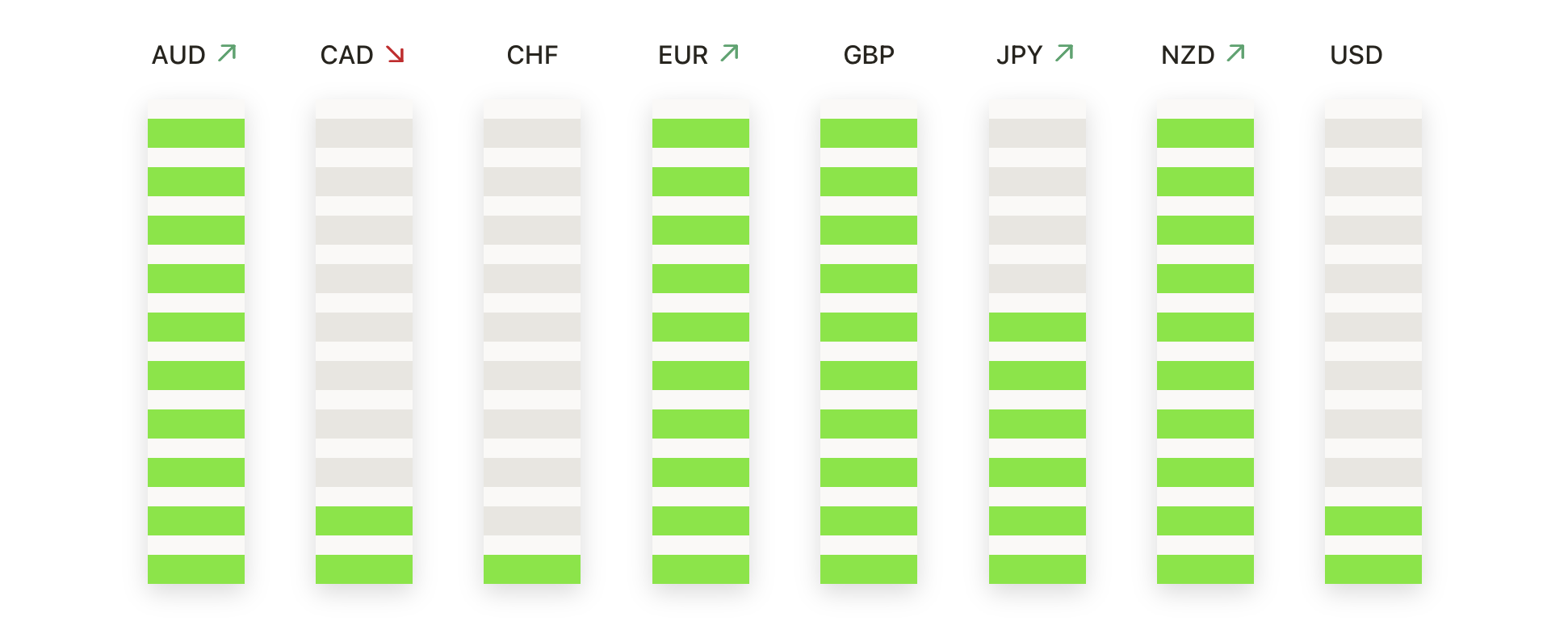

- EUR/USD가 저항 밴드를 향해 상승함에 따라 1.1650을 회복했습니다: EUR/USD는 1.1657로 마감하며 0.70% 상승했습니다. 이 날은 1.1566의 저점에서 1.1669의 고점까지 강력한 상승세를 보였습니다. 이 통화쌍은 100일 SMA인 1.1388과 50일 SMA인 1.1594를 다시 상회하여, 3월에 시작된 중기 상승 추세를 재확인했습니다. 현재 가격은 1.1670-1.1700 구간을 테스트하고 있으며, 이 구간은 이전에 7월 붕괴 전에 지지선으로 작용했던 영역입니다. 만약 이 구간을 확실히 돌파한다면 1.1900을 향한 움직임이 예상될 수 있습니다. 하지만 이 구간을 돌파하지 못하면 재조정이나 1.1540 지지선으로 하락할 가능성이 있습니다.

- GBP/USD는 상승 동향 채널을 유지하며 상승: GBP/USD는 1.3358에서 마감하여 0.44% 상승했으며, 1.3297의 저점과 1.3368의 고점 사이에서 거래되었습니다. 이 쌍은 7월 고점 아래에서 통합되고 있지만, 3월에 시작된 상승 추세 채널 내에 계속 머물고 있으며 모든 주요 이동 평균선이 상향 기울기를 유지하고 있습니다. 1.2980 근처의 200일 이동 평균선은 중요한 구조적 기반으로 남아 있습니다. 1.3800 거부 이후 모멘텀이 냉각되었지만, 가격이 1.3250 이상을 유지하는 한 광범위한 편향은 건설적으로 남아 있습니다. 1.3500 이상을 돌파하면 7월 고점으로 가는 경로가 다시 열리게 됩니다.

- USD/JPY는 147.90 이하에서 유지되며 범위 내 패턴을 지속합니다: USD/JPY는 147.17에서 마감하며 0.29% 하락했으며, 146.97에서 147.88 사이의 여유로운 세션을 보냈습니다. 이 쌍은 140.00에서 151.00 사이의 넓은 범위 내에서 계속적으로 횡보하며, 1월의 158.00 근처에서 있었던 실패한 돌파 이후 결정되지 않은 상황을 반영하고 있습니다. 50일 단순 이동 평균 (SMA)인 145.90과 평평한 200일 SMA인 149.42는 아무런 방향성을 제시하지 않고 있습니다. 상승세를 유지하려면 151.00을 확실하게 돌파해야 하며, 143.00을 하회하면 140.00을 향한 다음 하락 단계에 노출될 수 있습니다.

- EUR/GBP가 4월 저항선을 눈앞에 두고 상승세: EUR/GBP는 0.8727로 마감하여 0.32% 상승했으며, 0.8692에서 0.8732 사이에서 거래되었습니다. 이 쌍은 50일 단순 이동 평균(SMA) 0.8581과 100일 SMA 0.8523을 상회하면서 상승세를 이어갔으며, 6월 저점으로부터의 강한 상승 추세로 지지받고 있습니다. 현재 가격은 올해 초 랠리를 저지한 0.8740에서 0.8760 사이의 주요 저항 구역에 가까워지고 있습니다. 해당 범위를 돌파하면 상승세 지속이 확인될 것이며, 지지는 0.8660에서, 더 깊게는 0.8600에서 확인됩니다.

- AUD/USD 주요 이동 평균선 회복으로 반등: AUD/USD는 0.6504에서 마감하여 0.50% 상승했습니다. 0.6462의 저점에서 반등하여 세션 고점인 0.6509 근처에서 마감했습니다. 이 통화쌍은 200일 이동 평균선(SMA) 0.6389에서 반등하여 100일 평균을 회복했고, 50일 SMA 0.6512에 접근하고 있습니다. 가격은 여전히 넓은 수평 범위 내에 있지만, 0.6420~0.6440 구간의 반복적인 방어는 확고한 기저 지지를 나타냅니다. 만약 0.6560을 돌파하면 강세 모멘텀이 확인되고, 0.6420 아래에서 마감하면 다시 약세가 주도권을 잡을 것입니다.

- 금값, $3,385 고점 아래에서 모멘텀 소실로 하락: 금은 $3,371에 마감되어 0.27% 하락했으며, 최고 $3,385에서 최저 $3,358 사이에서 거래되었습니다. 금속은 여전히 100일 단순 이동 평균(SMA) 위에 있지만 $3,344에 위치한 50일 평균 아래에서 고군분투하고 있으며, 가격 움직임은 $3,320과 $3,430 사이의 넓은 범위 내에서 제한되어 있습니다. 장기적인 상승 추세는 $3,006에 위치한 200일 SMA에 의해 지지되고 있지만, 단기 모멘텀은 분명히 약화되었습니다. 상승 확신을 회복하려면 $3,400을 깨끗하게 돌파해야 하며, $3,320 아래로 하락하면 매도자에게 유리할 것입니다.

주요 종목 동향:

- 아스테라 랩스 예상보다 높은 마진으로 급등: 아스테라 랩스는 2분기 총 마진이 76%로 74%의 컨센서스를 초과했다는 보고 후 27% 이상 상승 마감했습니다.

- 링센트럴(RingCentral) 상승, 연간 EPS 가이던스 상향: 링센트럴은 2분기 조정된 주당순이익(EPS)이 $1.06을 기록하고 연간 전망을 $4.20~$4.32로 상향 조정한 후 25% 이상 상승했습니다.

- Shopify의 매출이 예상을 뛰어넘어 급등: 2분기 매출이 예상치인 25억 5천만 달러를 넘어 26억 8천만 달러로 발표되면서 Shopify의 주가는 21% 이상 급등하며 나스닥 100 상승을 이끌었습니다.

- 아리스타 네트웍스, 긍정적인 매출 전망으로 상승: 아리스타 네트웍스는 2분기 매출 기대치인 22억 달러를 초과하여 17% 이상 상승했으며, 3분기 매출을 22억 5000만 달러로 예측하고 있습니다.

- 슈퍼 마이크로 컴퓨터는 약한 미래 전망으로 하락: 슈퍼 마이크로 컴퓨터는 4분기 매출이 예상보다 낮은 57억 6천만 달러를 보고한 후, 18% 이상 하락했습니다. 회사는 60억~70억 달러의 1분기 가이던스를 제시하였으며, 이는 컨센서스의 중간 지점보다 낮습니다.

- AMD의 EPS 실적 부진과 신중한 전망으로 주가 하락: 어드밴스트 마이크로 디바이시스는 2분기 조정된 주당순이익이 48센트를 기록하며 예상치를 약간 밑돌자 주가가 6% 이상 하락하였으며, 경영진은 중국 판매 재개와 관련된 불확실성을 언급했습니다.

- 케퍼 주식은 두 번의 평가 절하로 인해 급락했다: Piper Sandler가 케퍼 주식을 비중확대에서 비중축소로 두 단계나 평가 절하하고 목표주가를 50달러로 하향 조정한 후 케퍼 주식은 21% 이상 폭락했다.

- 버텍스, 소프트웨어 매출 예측 미달로 주가 급락: 버텍스는 2분기 소프트웨어 구독 매출이 1억 5,780만 달러로 예측을 밑돌면서 19% 이상 하락했습니다.

- 스냅, 매출 실망으로 주가 하락: 스냅은 2분기 매출이 13억 4천만 달러로 예상치인 13억 5천만 달러에 미치지 못하면서 17% 이상 하락했습니다. 투자자들을 실망시켰습니다.

- 다비타, 부진한 치료 건수로 주가 하락: 다비타의 주가는 2분기 미국 내 일일 치료 건수가 전년 동기 대비 1.1% 감소했다고 보고한 후 예상보다 부진한 실적에 따라 9% 이상 하락했다.

수요일, 시장은 실적 강세가 무역 긴장 고조를 상쇄하는 데 도움을 주면서 약간의 안도감을 찾았다. 애플의 1,000억 달러에 달하는 국내 제조업에 대한 재투자 약속이 전반적인 분위기를 개선시켰지만, 곧 글로벌 무역 발전으로 관심이 빠르게 옮겨졌다. 트럼프 행정부가 인도 제품에 대한 관세를 50%로 두 배로 올리기로 한 결정은 주요 파트너들의 보복에 대한 우려를 다시 불러일으켰고, 스위스 당국자들은 자국 수출품에 부과된 징벌적 관세 철회를 요구하며 워싱턴에 도착했다. 주요 지수 전반에 걸친 상승에도 불구하고 투자자들은 튼튼한 기업 실적과 복잡해지고 있는 국경 간 무역 정책 사이에 끼어있는 듯해, 단기 전망은 미묘하게 균형을 이루고 있는 모양새다.