水曜日には、技術株の強い反発と企業収益に対する楽観的な見通しの再燃により、ウォール街が上昇しました。Appleは、米国の製造業への投資を大幅に増加させることを確認し、上昇を主導しました。これにより、新たな関税措置に対する懸念が相殺されました。トランプ政権がインドからの輸入品に対する関税を50%に引き上げ、重要な貿易相手との緊張が高まる中でも、投資家のセンチメントは改善しました。経済データは特にサービス業において依然として混在していましたが、数社の大手企業からの予想を上回る収益結果が、週初の不安定な立ち上がりの後にリスク志向の安定化に寄与しました。

主なポイント:

- ダウ小幅反発、アップルが市場心理を押し上げる: ダウ工業株30種平均は81.38ポイント (0.18%) 上昇し、44,193.12で取引を終了しました。これにより、過去7営業日のうち6回の下落を止めました。アップルは、すでに発表されている5000億ドルに加え、さらに1000億ドルの米国製造業への拡大を発表し、5%の上昇で指数を引き上げました。

- S&P 500とナスダック、収益の強さにより上昇:S&P 500は0.73%上昇して6,345.06で終了し、ナスダック総合指数は1.21%上昇して21,169.42で終了しました。今週初めの弱含みの取引を経ての上昇であり、これまで収益を発表したS&P 500企業の約81%が収益予想を上回っています。

- 関税交渉でスイス株が下落し、ヨーロッパ株はまちまちの動き:

スイス市場指数(SMI: Swiss Market Index)は0.9%下落し、同国の大統領および経済大臣がワシントンで米国当局と会談し、トランプ政権のスイス輸出品に対する39%関税の引き下げを交渉しました。一方、STOXX 600指数は0.06%下落し、連続二日の上昇を阻止されました。FTSE 100は0.24%上昇し、9,164.31の過去最高値で終了しました。フランスのCAC 40は0.2%上昇し、イタリアのFTSE MIBは266ポイント、または0.65%上昇、ドイツのDAXは0.3%上昇し23,905で終わりました。

同時に、ユーロ圏20カ国の小売売上高は前年同期比で3.1%増加し、予想の2.6%を上回りました。これは、非食品売上高が4.3%増加し、燃料売上高が4.0%上昇したことが要因です。月次売上高は0.3%増と予想の0.4%をわずかに下回りましたが、前月の上方修正により全体の傾向は上向きました。ドイツでは4.8%の増加が見られた一方、スペインでは6.4%の急増が見られました。 - アジア市場は関税懸念が続く中でまちまちの動きとなった。日本のNikkei 225は0.6%上昇して40,794.86となり、Topixは1.02%上昇して2,966.57となった。オーストラリアのS&P/ASX 200は0.84%上昇して8,843.70となった。韓国のKospiは観光業の利益が半導体セクターの弱さを相殺し、3,198.14で横這いとなった。中国のCSI 300は0.24%上昇して4,113.49となり、香港のHang Sengは0.03%上昇して24,911となった。インドの株式市場は、米国がインドからの輸入品に対してさらに25%の関税を課し、合計で50%の課税となったことで、2回連続の低迷を見せた。これにより、Sensexは166.26ポイント(0.21%)下落して80,543.99となり、Niftyは75.35ポイント(0.31%)下落して24,574.20で終えた。この背景には報復措置や輸出業者への圧力に対する懸念がある。

- ロシア制裁の不確実性で原油価格は5週間ぶりの安値に:ブレント原油は91セント、または1.35%下落して1バレル66.73ドルに、WTIは94セント、または1.44%下落して64.22ドルに落ち着いた。価格の下落は、マルコ・ルビオ国務長官がロシア制裁に関する明確な情報が週の後半に提供されると示唆した後に発生した。米国の在庫減少が予想以上に強かったことや、サウジアラビアがアジア向けの価格を2か月連続で引き上げたにもかかわらず、この損失が生じた。

- 10年債入札の低調を受け利回り上昇: 420億ドル規模の10年国債入札が低調な需要に終わり、ビッド・トゥ・カバー比率が最近の平均2.51倍から2.35倍に低下した後、10年国債利回りは2ベーシスポイント以上上昇し、4.22%となりました。サービス価格指数が69.9に上昇したことを示す火曜日の指標を受け、インフレ懸念が続く中、30年国債利回りも4ベーシスポイント以上上昇し、4.813%となりました。

本日の外国為替市場:

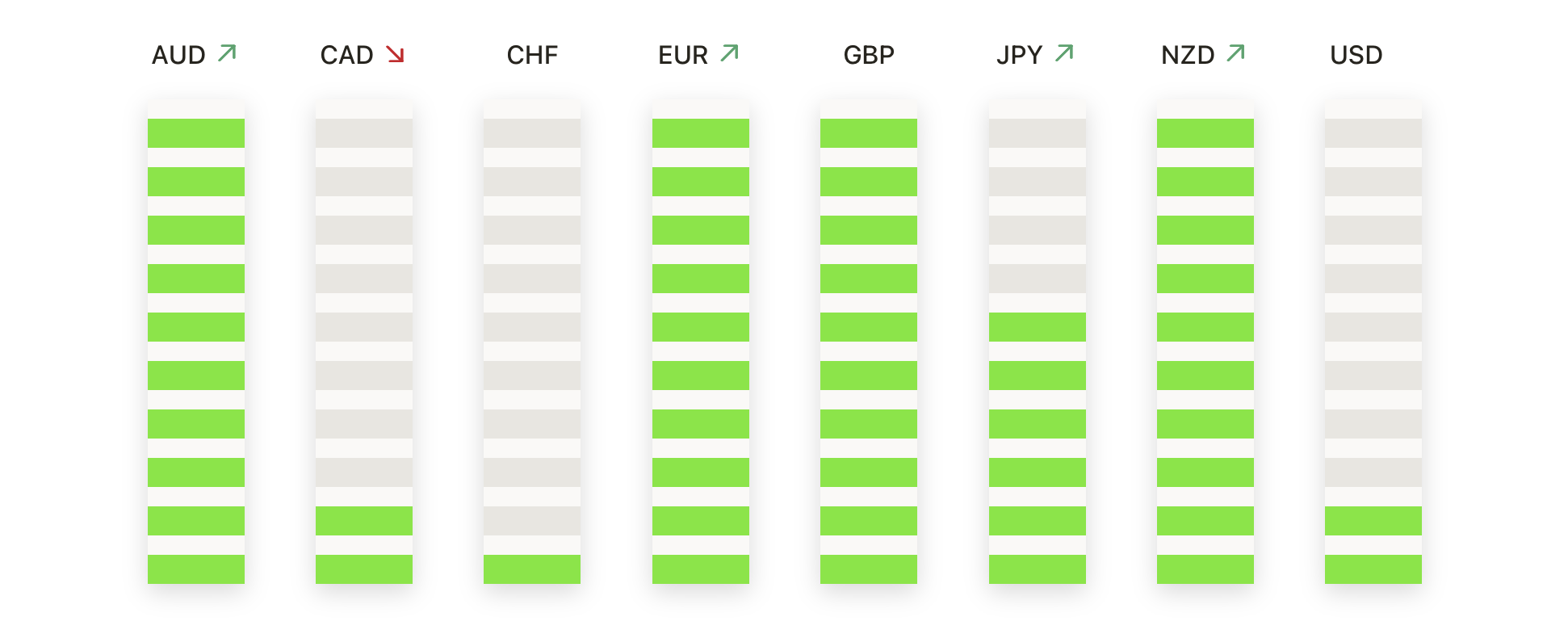

- EUR/USDは1.1650を取り戻し、強気派が抵抗帯に向かって押し進む: EUR/USDは1.1657で取引を終了し、0.70%上昇しました。この強気のセッションでは、1.1566の安値から1.1669の高値まで上昇しました。ペアは100日SMAの1.1388と50日SMAの1.1594の両方を上回り、3月に始まった中期的な上昇トレンドを再確認しました。現在、価格は以前に7月の下落前にサポートとして機能していた1.1670–1.1700の領域を試しています。確定的なブレイクアウトがあった場合、1.1900に向けた動きの舞台を設定する可能性があります。しかし、この帯をクリアできなければ、新たな統合や1.1540のサポートに向けた下落を招く可能性があります。

- GBP/USDが上昇し、上昇トレンドチャネルが維持されています:GBP/USDは1.3358でクローズし、0.44%上昇しました。取引範囲は1.3297の安値から1.3368の高値まででした。このペアは7月の高値以下で統合を続けていますが、3月に始まった上昇トレンドチャネル内にとどまっており、すべての主要な移動平均線が上向きに傾斜しています。1.2980付近の200日SMA(単純移動平均)は重要な構造的基盤として残っています。1.3800の拒絶以来勢いは冷え込んでいるものの、価格が1.3250以上を維持している限り、広範なバイアスは建設的なままです。1.3500を超えると、7月のピークに向けた道が再び開かれるでしょう。

- USD/JPYは147.90以下に留まる:レンジボンドパターンが継続

USD/JPYは147.17でクローズし、0.29%下落した。セッションは146.97から147.88の範囲で推移した。ペアは140.00から151.00の広い範囲内で横ばいを続けており、1月に158.00付近でのブレイクアウト失敗後の迷いを反映している。50日単純移動平均(SMA)は145.90、200日SMAは149.42であり、いずれも明確な方向性を示していない。強気派は151.00をしっかりと突破することで勢いを取り戻す必要がある一方、143.00を下回ると次の下落局面が140.00に向かう可能性がある。 - EUR/GBPは上昇し、ブル派は4月の抵抗を目指す: EUR/GBPは0.8727で終値を迎え、0.32%の上昇を記録しました。取引範囲は最低値0.8692から最高値0.8732でした。このペアは50日SMAの0.8581と100日SMAの0.8523を上回り、6月の安値からの強い上昇トレンドに支えられて上昇を続けています。現在、価格は0.8740から0.8760の間の重要な抵抗ゾーンに接近しており、今年初めにはこの範囲がラリーを抑制していました。この範囲を突破すれば、強気の継続が確認されるでしょう。一方、サポートは0.8660、およびより深い0.8600に見られます。

- AUD/USD、主要な移動平均線を再度突破し回復:AUD/USDは0.6504で取引を終え、0.50%上昇しました。セッション中の最低値0.6462から反発し、セッション高値の0.6509近くで終えました。このペアは200日移動平均線の0.6389で反発し、100日平均線を再度突破し、50日移動平均線の0.6512に接近しました。価格は依然として広範な水平レンジ内にとどまっていますが、0.6420–0.6440エリアの繰り返しの防衛は確固たる基礎的なサポートを示唆しています。0.6560を突破すると強気の勢いが確認され、一方で0.6420を下回って終えると再びベア(売り手)側の支配になるでしょう。

- 金価格が$3,385の高値を下回り勢いを失う:金は$3,371で取引を終了し、0.27%下落しました。取引範囲は$3,385の高値から$3,358の安値まででしたが、セッション中の追随が限られました。金価格は100日の単純移動平均線(SMA)の上に位置していますが、$3,344の50日移動平均線を下回って苦戦しています。取引範囲は$3,320から$3,430の間に制限されています。長期的には、$3,006の200日SMAが上昇をサポートしていますが、短期的なモメンタムは明らかに弱まっています。上昇の確信を取り戻すためには、$3,400を明確に突破することが必要です。一方で、$3,320を下回る動きは売り手に有利となります。

注目の銘柄:

- アステララボは予想を上回る利益率を発表した後急上昇:アステララボは第2四半期の粗利益率が76%で、コンセンサスの74%を上回ったことを報告した後、27%以上で取引を終えました。

- リングセントラル、年間のEPSガイダンス引き上げで急上昇: リングセントラルは、第2四半期の調整後EPSが1.06ドルとなり、年間見通しを4.20ドルから4.32ドルに引き上げた後、25%以上の上昇を見せました。

- Shopifyの売上高が予想を上回り急伸: Shopifyの株価は、第2四半期の売上高が予想の25億5千万円を上回る26億8千万円だったことから、21%以上の急伸を記録し、Nasdaq 100指数の中で最も上昇しました。

- アルスタネットワークス、楽観的な売上見通しで上昇:アルスタネットワークスの株価は17%以上上昇し、Q2の売上高が予想を上回る22億ドルを達成し、Q3の売上高を22億5000万ドルと予測している。

- Super Micro Computerの株価は弱気な見通しにより急落: Super Micro Computerは第4四半期の売上高が予想を下回り、57.6億ドルだったことを受けて18%以上下落しました。また、第1四半期のガイダンスで予想の中央値が60億ドルから70億ドルの範囲で、コンセンサスを下回っていることも影響しました。

- AMDのEPSの未達と慎重な見通しで株価が下落: Advanced Micro Devicesは、調整後の第2四半期のEPSが48セントと予測をわずかに下回り、中国での販売再開の不確実性を理由に経営陣が慎重な見通しを示したことで、6%以上下落しました。

- Kemper株がダブルダウングレードの後に下落:パイパー・サンドラーが株を「オーバーウエート」から一気に「アンダーウエート」に引き下げ、目標株価を50ドルに引き下げたため、Kemper株は21%以上急落しました。

- Vertexのソフトウェア収益予測を下回り急落:Vertexの株価は、第2四半期のソフトウェアサブスクリプション収益が1億5780万ドルにとどまり、予測を下回ったことで、19%以上下落しました。

- 収益の見通しを下回りSnap急落:Snapは第2四半期の収益が予測の13.5億ドルに対して13.4億ドルとわずかに下回り、投資家を失望させたことから、株価が17%以上も下落しました。

- ダビタ、治療件数の低迷で下落:ダビタの株価は9%以上下落しました。同社が報告した第2四半期の米国での1日あたりの治療件数が前年同期比で1.1%減少し、予想を下回ったためです。

水曜日には、収益の好調さが貿易摩擦の高まりを抑える助けとなり、市場にはいくらかの安堵感が見られました。Apple社が国内製造に対する1000億ドルの新たな投資を発表したことで市場全体のセンチメントが高まりましたが、すぐに注目は世界貿易の動向に移りました。トランプ政権がインド製品に対する関税を50%に引き上げる動きを見せたことは、主要貿易相手国との報復の懸念を再燃させました。一方、スイスの当局者は輸出に対する罰則的な関税の撤回を求めてワシントンに到着しました。主要株価指数が上昇する中でも、投資家たちは堅実な企業業績と複雑化する国境を越えた貿易政策の板挟みにあり、短期間の見通しは微妙なバランスを保っています。