ดัชนีดาวโจนส์ปรับขึ้นในวันพุธเนื่องจากนักลงทุนในวอลล์สตรีทพิจารณาผลประกอบการทางธุรกิจที่แข็งแกร่ง พร้อมกับการคาดการณ์ที่มากขึ้นเกี่ยวกับการลดอัตราดอกเบี้ย แม้ว่ากระแสความตึงเครียดทางการเมืองในวอชิงตันจะยังคงได้รับความสนใจอยู่ ดัชนีบลูชิแมคอินเดกซ์เพิ่มขึ้น 147 จุด ขณะที่ดัชนี S&P 500 แตะระดับสูงสุดใหม่ และดัชนี Nasdaq ก็เคลื่อนไหวสูงขึ้นเช่นกัน เอ็นวิเดียรายงานผลประกอบการหลังตลาดปิด ซึ่งทำได้ดีกว่าที่คาดการณ์อย่างชัดเจน แต่การตอบรับในช่วงหลังเวลาตลาดปิดที่เงียบสงบแสดงถึงความระมัดระวังของนักลงทุนเกี่ยวกับความกระตือรือร้นในปัญญาประดิษฐ์ว่าจะสามารถหนุนตลาดหุ้นต่อไปได้หรือไม่ โดยรวมแล้ว ความรู้สึกยังคงสร้างสรรค์ โดยได้รับการหนุนจากรายได้ที่สามารถต้านทานได้และเงินเฟ้อที่ลดลง นักลงทุนกำลังรอข้อมูลเศรษฐกิจเพิ่มเติมในสัปดาห์นี้

สรุปประเด็นที่ควรจับตา:

- ดาวโจนส์เพิ่มขึ้นจากมุมมองเชิงบวกเกี่ยวกับการลดอัตราดอกเบี้ยและรายได้: ดัชนีเฉลี่ยอุตสาหกรรมดาวโจนส์เพิ่มขึ้น 147.16 จุด หรือ 0.32% ปิดที่ 45,565.23 โดยได้แรงหนุนจากความแข็งแกร่งในกลุ่มค้าปลีกและเทคโนโลยีบางส่วน

- ดัชนี S&P 500 ปิดที่จุดสูงสุดใหม่ก่อนรายงานผลประกอบการของ Nvidia: ดัชนี S&P 500 เพิ่มขึ้น 0.24% ปิดที่ 6,481.40 ซึ่งเป็นจุดสูงสุดใหม่ก่อนที่ Nvidia จะประกาศผลประกอบการหลังชั่วโมงการซื้อขาย โดยรายได้และกำไรสูงกว่าที่คาดการณ์เนื่องจากรายได้จากศูนย์ข้อมูลเพิ่มขึ้นถึง 56%

- NASDAQ ปรับตัวสูงขึ้นเล็กน้อยเนื่องจากหุ้นเทคโนโลยีมีการซื้อขายผสม: ดัชนี NASDAQ Composite เพิ่มขึ้น 0.21% ปิดที่ 21,590.14 โดยเคลื่อนไหวในภาคเทคโนโลยีไม่สม่ำเสมอ แม้ว่าจะมีการฟื้นตัวในช่วงท้าย แต่ดัชนีที่กว้างขึ้นยังคงอ่อนไหวต่อตลาด AI ขนาดใหญ่

- ตลาดยุโรปผสมผสานจากอัตราเงินเฟ้อและการเมือง: หุ้นยุโรปปิดตัวด้วยผลงานผสมกัน โดย Stoxx 600 เพิ่มขึ้น 0.1% ซึ่งเป็นการเพิ่มขึ้นรายเดือนสูงสุดนับตั้งแต่เดือนพฤษภาคม ขณะที่ดัชนีประเทศแยกออกจากกัน CAC 40 ของฝรั่งเศสฟื้นตัวขึ้น 0.44% หลังจากขาดทุนหนักในวันก่อน แม้ว่าจะยังคงมีความกังวลเกี่ยวกับความสามารถของนายกรัฐมนตรีฟรองซัวส์ บายรูในการผ่านงบประมาณปี 2026 FTSE 100 ของอังกฤษลดลง 0.11% ปิดที่ 9,255.50 ซึ่งยังคงเป็นการปิดที่สูงเป็นอันดับห้าในประวัติศาสตร์ ขณะที่ FTSE MIB ของอิตาลีตกลง 0.82% และ DAX ของเยอรมนีลดลง 0.44% ปิดที่ 24,046.21 ราคาออกผลิตภัณฑ์ของผู้ผลิตในอังกฤษเพิ่มขึ้น 1.9% ในเดือนมิถุนายน ซึ่งถือว่าเป็นระดับสูงในรอบสองปี ขณะที่ CPI อยู่ที่ 3.8% ในเดือนกรกฎาคม ซึ่งสูงสุดในบรรดาเศรษฐกิจใหญ่ กดดันธนาคารแห่งอังกฤษ ในขณะเดียวกัน ความเชื่อมั่นของผู้บริโภคเยอรมนีคาดว่าจะลดลงเป็นครั้งที่สามในเดือนกันยายน เนื่องจากความกลัวการสูญเสียงานและอัตราเงินเฟ้อทำให้ความคิดต่างๆ ไม่ดีขึ้น ยอดขายปลีกในอังกฤษยังคงบันทึกการลดลงต่อเนื่องเดือนที่สิบเอ็ดในเดือนสิงหาคม แม้ว่าการสำรวจของ CBI จะแสดงให้เห็นทัศนคติที่ดีขึ้นในเดือนกันยายน

- ตลาดเอเชียปิดผสมผสานเนื่องจากข้อมูลจากจีนและภาษีศุลกากรใหม่ส่งผลต่อการค้า: หุ้นในภูมิภาคเอเชียแปซิฟิกปิดตลาดด้วยผลการดำเนินงานที่ผสมผสานกัน ขณะที่นักลงทุนย่อยข้อมูลอุตสาหกรรมของจีน ภาษีศุลกากรใหม่ของสหรัฐ และเซอร์ไพรส์ด้านเงินเฟ้อในออสเตรเลีย กำไรอุตสาหกรรมของจีนลดลง 1.5% เมื่อเทียบรายปีในเดือนกรกฎาคม แสดงถึงการฟื้นตัวหลังจากหลายเดือนของการลดลงที่รุนแรงขึ้น อย่างไรก็ตาม หุ้นอ่อนตัวลงโดย CSI 300 ลดลง 1.49% มาอยู่ที่ 4,386.13 และ Hang Seng ของฮ่องกงลดลง 1.32% นักเศรษฐศาสตร์จาก Nomura เตือนถึง “ความยินดีเกินจริง” หลังจากการเพิ่มขึ้นล่าสุด ในอินเดีย ภาษีศุลกากรรองของสหรัฐที่ 25% ต่อการส่งออกมีผลบังคับใช้ ทำให้ภาษีทั้งหมดสูงถึง 50% แต่ตลาดภายในประเทศปิดทำการเนื่องจากวันหยุด Nikkei 225 ของญี่ปุ่นเพิ่มขึ้น 0.3% มาอยู่ที่ 42,520.27 นำโดยตัวเลขของ Nikon ที่เพิ่มขึ้นมากกว่า 20% ขณะที่ Topix กว้างปิดตัวอยู่ที่ 3,069.74 Kospi ของเกาหลีใต้เพิ่มขึ้น 0.25% มาอยู่ที่ 3,187.16 แต่การสำรวจของ Reuters แนะนำว่าการเติบโตของการส่งออกในเดือนสิงหาคมชะลอตัวลงเหลือ 3.0% จาก 5.8% ในเดือนกรกฎาคมหลังจากภาษีศุลกากรใหม่ของสหรัฐ โดย Kosdaq แทบไม่เปลี่ยนแปลงอยู่ที่ 801.72 ASX 200 ของออสเตรเลียเพิ่มขึ้น 0.28% มาอยู่ที่ 8,960.5 เนื่องจากข้อมูลเงินเฟ้อเดือนกรกฎาคมเกินความคาดหมายอย่างมาก โดย CPI เพิ่มขึ้น 2.8% ต่อปีจาก 1.9%

- ราคาน้ำมันดีดตัวขึ้นจากการลดปริมาณสำรองและผลกระทบจากภาษี: น้ำมันดิบเบรนท์เพิ่มขึ้น 1.23% ปิดที่ $68.05 ต่อบาร์เรล ขณะที่น้ำมันดิบ WTI เพิ่มขึ้น 1.42% ปิดที่ $64.15 ฟื้นตัวจากการขาดทุนในเซสชั่นก่อนหน้า ราคาน้ำมันได้รับแรงหนุนจากการลดลง 2.4 ล้านบาร์เรลในปริมาณสำรองน้ำมันดิบของสหรัฐฯ และความกังวลเกี่ยวกับผลกระทบของภาษีใหม่ของสหรัฐฯ ที่มีต่อการส่งออกของอินเดีย แม้ว่ารัสเซียจะเพิ่มแผนการส่งออกหลังจากการหยุดชะงักที่โรงกลั่นภายในประเทศก็ตาม

- อัตราผลตอบแทนพันธบัตรคลังลดลงหลังจากการโต้เถียงกันระหว่างทรัมป์และเฟด: อัตราผลตอบแทนพันธบัตรคลังสหรัฐลดลงจากจุดสูงสุดของช่วงการซื้อขาย เนื่องจากนักเทรดประเมินความตึงเครียดทางการเมืองเกี่ยวกับธนาคารกลางสหรัฐ โดยอัตราผลตอบแทนพันธบัตร 10 ปีลดลงมากกว่า 2 จุดพื้นฐานมาอยู่ที่ 4.234% หลังจากที่ขึ้นไปสูงกว่า 4.27% ในขณะเดียวกันอัตราผลตอบแทนพันธบัตร 30 ปียังคงอยู่ใกล้ 4.91% อัตราผลตอบแทนพันธบัตร 2 ปีลดลง 6 จุดพื้นฐานมาอยู่ที่ 3.617% ทิ้งเส้นโค้งที่ส่วนต่างกว้างที่สุดตั้งแต่เดือนเมษายน นักลงทุนขณะนี้กำลังมองไปข้างหน้าเพื่อดูข้อมูล GDP และยอดขายบ้านที่รอการทำสัญญาเพื่อหาทิศทางต่อไป.

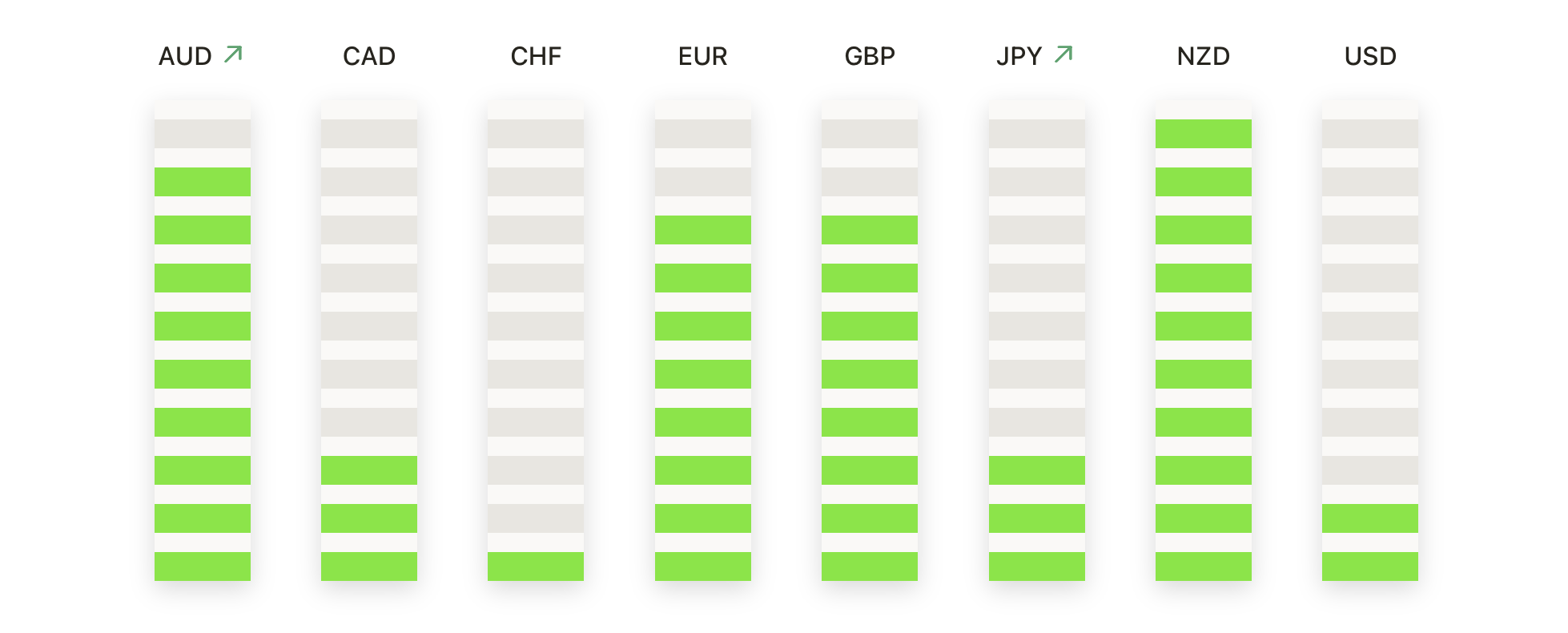

FX วันนี้:

- EUR/USD พยายามทะลุแนวต้านแต่ถูกกดไว้ที่ 1.1650: EUR/USD ปิดที่ 1.1635 ลดลง 0.07% หลังจากที่ซื้อขายอยู่ระหว่าง 1.1574 และ 1.1648 คู่เงินนี้ยังคงถูกกดต่ำกว่าเส้น SMA 50 วันที่ 1.1655 ซึ่งผู้ขายยังคงกั้นแนวขึ้น แม้ว่าการฟื้นตัวโดยรวมจะยึดโดยเส้นค่าเฉลี่ย 100 วัน และ 200 วันที่ 1.1504 และ 1.1024 ก็ตาม ยูโรยังคงสร้างจุดต่ำสุดที่สูงขึ้นตั้งแต่ต้นเดือนสิงหาคม ส่งสัญญาณว่าผู้ซื้อยังคงควบคุมอยู่แม้ว่าแรงขับเคลื่อนจะลดลงใกล้โซน 1.1600s บน หากมีการเคลื่อนอย่างต่อเนื่องเหนือระดับ 1.1700 จะยืนยันแนวโน้มขาขึ้นต่อไป ในขณะที่การปิดต่ำกว่า 1.1600 และ 1.1550 จะเสี่ยงต่อการเปิดเผยแนวโน้มขาลงกลับไปที่ระดับ 1.1450

- GBP/USD ยังคงเพิ่มขึ้นหลังจากที่ผู้ซื้อปกป้องค่าเฉลี่ยเคลื่อนที่: GBP/USD ปิดที่ 1.3499 เพิ่มขึ้น 0.16% หลังจากเคลื่อนไหวระหว่าง 1.3417 และ 1.3502 การปิดในแต่ละวันได้เกิดแท่งเทียนสีเขียวเล็กน้อยที่แสดงถึงความแข็งแกร่ง โดยราคายังคงเหนือค่าเฉลี่ยเคลื่อนที่ 50 วันที่ 1.3495 และค่าเฉลี่ยเคลื่อนที่ 100 วันที่ 1.3437 คู่สกุลนี้มียอดต่ำขึ้นอย่างต่อเนื่องตั้งแต่ฐาน 1.3100 ในปลายเดือนกรกฎาคม เสริมแรงแนวโน้มเชิงบวกแม้ว่าจะล้มเหลวซ้ำ ๆ ใกล้ 1.3600 แนวรับยังคงแข็งแกร่งที่ 1.3450–1.3430

- USD/JPY ยังคงเคลื่อนไหวในกรอบแคบเนื่องจาก SMA 200 วันจำกัดการขึ้น: USD/JPY ปิดที่ 147.46 เพิ่มขึ้น 0.10% หลังจากซื้อขายระหว่าง 147.29 และ 148.19 แท่งเทียนขนาดเล็กบ่งบอกถึงโมเมนตัมที่อ่อนแรง โดยคู่เงินยังคงได้รับการสนับสนุนเหนือ SMA 50 วันที่ 146.93 และ SMA 100 วันที่ 145.46 การเคลื่อนไหวของราคาตั้งแต่กลางเดือนกรกฎาคมได้สร้างกรอบการเคลื่อนไหวที่แน่นระหว่างแนวรับที่ 147.00 และแนวต้านที่ 149.50–150.00 สะท้อนถึงความไม่แน่นอนแต่ยังแสดงให้เห็นว่าผู้ซื้อปกป้องการลดลงอย่างต่อเนื่อง บริบทที่กว้างขึ้นยังคงสร้างสรรค์อย่างระมัดระวัง แม้ว่าการไม่สามารถทะลุ SMA 200 วันที่ 148.97 จะจำกัดความมั่นใจ การปิดเหนือระดับดังกล่าวจะเป็นการยืนยันการควบคุมที่ดีอีกครั้งและเปิดเส้นทางกลับไปยัง 150.00 ขณะที่การลดลงต่ำกว่า 146.90 จะเปลี่ยนความสนใจไปที่ 145.50

- USD/CAD ถอยจากจุดสูงสุดเมื่อแรงขายกลับมา: USD/CAD ปิดที่ 1.3786 ลดลง 0.38% หลังจากเคลื่อนไหวระหว่าง 1.3783 และ 1.3838 ในช่วงการซื้อขาย แท่งเทียนสีแดงรายวันแสดงถึงแรงกดดันที่กลับมาอีกครั้งเมื่อคู่เงินถอยจากจุดสูงสุดล่าสุด เลื่อนต่ำกว่าเส้นค่าเฉลี่ย 200 วัน ที่ 1.4027 แต่ยังคงอยู่เหนือเส้นค่าเฉลี่ย 50 วันและ 100 วัน ที่ 1.3731 และ 1.3770 โครงสร้างการฟื้นตัวจากจุดต่ำสุดในต้นเดือนกรกฎาคมใกล้ 1.3600 ล้มเหลวต่ำกว่าเพดาน 1.3900 ทิ้งจุดสูงสุดที่ต่ำกว่าเมื่อเทียบกับจุดสูงสุดของเดือนพฤษภาคมและส่งสัญญาณความลังเลในแนวโน้มที่กว้างขึ้น

- ราคาทองคำยังคงไม่เกิน $3,400 ในขณะที่นักลงทุนหวังการทะลุกำแพง: ราคาทองคำปิดที่ $3,396 เพิ่มขึ้น 0.10% หลังจากเคลื่อนไหวระหว่าง $3,374 ถึง $3,399 ในการซื้อขายล่าสุด มีการสร้างเทียนเขียวเล็กๆ ซึ่งสะท้อนให้เห็นถึงการคงอยู่ในช่วงแนวต้าน โดยที่ราคายังคงอยู่เหนือเส้นค่าเฉลี่ย 50 วันที่ $3,348 และห่างจากเส้นค่าเฉลี่ย 100 และ 200 วันที่ $3,317 และ $3,052 ตามลำดับ ในด้านโครงสร้าง ทองคำยังคงสร้างฐานสูงตั้งแต่กลางเดือนสิงหาคม บ่งบอกถึงการควบคุมของผู้ซื้อและการรักษาทิศทางขาขึ้นที่กว้างขึ้น ความสนใจตอนนี้จึงหันไปที่โซน $3,400–$3,420 ที่มีจุดสูงซ้ำๆ ซึ่งเป็นกำแพงขัดขวางแรงซื้อ หากสามารถทะลุสูงกว่าแนวนี้ได้จะเปิดโอกาสให้พุ่งสู่จุดสูงสุดในเดือนกรกฎาคมใกล้ $3,450 ขณะที่หากไม่สามารถรักษาความแข็งแกร่งได้อาจเกิดการถอยกลับสู่ $3,360 และ $3,340 ซึ่งเส้นค่าเฉลี่ย 50 วันจะเป็นแนวรับแรก

ความเคลื่อนไหวของตลาดหุ้น:

- MongoDB พุ่งสูงขึ้นด้วยผลประกอบการที่แข็งแกร่งและแนวโน้มที่ดีขึ้น: MongoDB เพิ่มขึ้นมากกว่า 38% หลังจากรายงาน EPS ที่ปรับแล้วในไตรมาสที่ 2 ที่ $1.08 ซึ่งมากกว่าความคาดหวังที่ 65 เซ็นต์ และได้ปรับเพิ่มคาดการณ์ EPS สำหรับปี 2026 ให้สูงกว่าที่คาดการณ์ไว้มาก

- ผลประกอบการของ Kohl’s เพิ่มขึ้นอย่างน่าประหลาดใจและคำแนะนำเชิงบวก: หุ้นของ Kohl’s เพิ่มขึ้นมากกว่า 23% หลังจากรายงานกำไรต่อหุ้นในไตรมาสที่ 2 ที่ $1.35 เทียบกับการคาดการณ์ที่ 31 เซนต์ และยังมีการปรับเพิ่มคำแนะนำตลอดทั้งปีเป็น 50–80 เซนต์ เทียบกับการคาดการณ์ที่ 49 เซนต์ รายงานนี้ทำให้ความสนใจในภาคการค้าปลีกเพิ่มขึ้นอีกครั้ง

- nCino เพิ่มขึ้นหลังจากรายได้เกินคาดและปรับเพิ่มคาดการณ์: nCino เพิ่มขึ้นกว่า 13% เมื่อรายได้จากการสมัคร Q2 สูงถึง $130.8 ล้าน เกินกว่าการคาดการณ์ และการจัดการได้ปรับเพิ่มคาดการณ์รายได้ในปี 2026 ขึ้นเกินกว่าที่คาดหมาย น้ำเสียงที่สดใสส่งสัญญาณถึงความต้องการของชื่อฟินเทค

- American Eagle Outfitters พุ่งขึ้นจากความร่วมมือกับ Travis Kelce: หุ้นของ American Eagle เพิ่มขึ้นมากกว่า 8% หลังจากเปิดตัวสายเสื้อผ้า AE x Tru Kolors ร่วมกับนักกีฬา NFL อย่าง Travis Kelce ซึ่งเป็นการเคลื่อนไหวที่ออกแบบมาเพื่อเจาะตลาดที่มีโอกาสเติบโตจากพลังแบรนด์ที่เกี่ยวข้องกับ Taylor Swift

- Elanco Animal Health ก้าวหน้าหลังจากการรวมในดัชนี: Elanco Animal Health เพิ่มขึ้นมากกว่า 3% หลังจาก S&P Dow Jones Indices ระบุว่าหุ้นจะเข้าร่วม S&P MidCap 400 ในวันที่ 2 กันยายน แทนที่บริษัท Sarepta Therapeutics

- Dynatrace เพิ่มขึ้นจากการปรับอันดับโดย Oppenheimer: Dynatrace เพิ่มขึ้นมากกว่า 3% หลังจากที่ Oppenheimer เริ่มการวิเคราะห์ด้วยการจัดอันดับ “outperform” และตั้งราคาเป้าหมายไว้ที่ $65 โดยให้เหตุผลถึงความต้องการที่แข็งแกร่งสำหรับการสังเกตการณ์ระบบคลาวด์

- หุ้นของบริษัท J M Smucker ตกลงมากกว่า 4% เนื่องจากยอดขายสุทธิในไตรมาสที่ 1 อยู่ที่ 2.11 พันล้านดอลลาร์ ซึ่งต่ำกว่าที่คาดการณ์ไว้ที่ 2.12 พันล้านดอลลาร์ ทำให้เกิดความกังวลเกี่ยวกับความต้องการของผู้บริโภคที่อาจชะลอตัวลง

ดาวโจนส์นำวอลล์สตรีทสูงขึ้นในวันพุธเมื่อบรรดานักลงทุนชั่งน้ำหนักความตึงเครียดทางการเมืองกับธนาคารกลางสหรัฐฯ เทียบกับความมองในแง่ดีเรื่องผลประกอบการและการผ่อนคลายนโยบาย ผลประกอบการที่แข็งแกร่งเกินคาดของบริษัท Nvidia เน้นย้ำถึงความต้องการที่ยังคงมีอยู่สำหรับโครงสร้างพื้นฐานปัญญาประดิษฐ์ แต่ปฏิกิริยาหลังเวลาซื้อขายที่ไม่ค่อยสดใสชี้ให้เห็นถึงความระมัดระวังว่าจะสามารถต่อยอดความแรงได้หรือไม่ ด้วยข้อมูลเศรษฐกิจสำคัญที่คาดว่าจะเผยแพร่ในอีกไม่กี่วันข้างหน้า ตลาดยังคงมุ่งเน้นไปที่ว่าการเพิ่มขึ้นนี้จะสามารถรักษาความต่อเนื่องได้จนถึงเดือนกันยายนหรือไม่