화요일에 월스트리트는 연방준비제도(Fed)의 올해 마지막 금리 결정에 대한 기대 속에서 신중하게 거래가 이루어졌다. 투자자들은 정책 입안자들이 0.25%포인트의 추가 금리 인하를 단행할 것이라고 대체적으로 확신했지만, 연기된 경제 데이터, 끈질긴 인플레이션, 그리고 다가오는 리더십 전환과 관련된 불확실성이 여전히 남아 있었다. JP모건이 내년 비용 예측치가 예상보다 높게 나와 대형주 지수를 압박했으나, 차입 비용 완화에 대한 기대감이 소형주 주식을 한때 최고치로 끌어올렸다가 모멘텀은 잠잠해졌다. 최근 몇 주 동안 기대치가 크게 변동된 가운데, 시장은 이제 제롬 파월 의장이 투자자들에게 충분한 안도감을 줄 수 있을지 기다리고 있으며, 연말 랠리에 대한 희망을 지지할 수 있을지 주목하고 있다.

핵심 포인트:

- 다우 지수는 JPMorgan이 금융주에 부담을 주면서 하락했습니다: 다우 존스 산업평균지수는 179.03포인트(0.38%) 하락한 47,560.29로 마감했습니다. 이는 JPMorgan이 2026년 비용으로 1,050억 달러를 예상한다고 발표한 후 주가가 4% 이상 하락했기 때문입니다.

- 연준 결정 앞두고 S&P 500 거의 변동 없이 마감: S&P 500 지수는 0.09% 하락하며 6,840.51로 마감했습니다. 투자자들은 수요일의 연준 정책 발표를 기대하고 있습니다. 시장은 0.25%포인트 금리 인하 가능성을 87%로 보고 있지만, 연말까지의 시장 심리를 결정할 주요 초점은 향후 지침에 남아 있습니다.

- 나스닥 기술 지원으로 소폭 상승: 나스닥 종합 지수는 0.13% 상승한 23,576.49를 기록했으며, 몇몇 기술주의 지원에 힘입어 신중하게 연준의 연말 회의를 대비하는 트레이더들의 움직임이 있었습니다.

- 유럽 시장, 기업 및 정책 리스크로 하락: Stoxx 600 지수는 0.04% 하락했고 FTSE 100 지수는 0.03% 하락한 9,642.01로 마감했으며, CAC 40 지수는 0.69% 하락했습니다. 스위스의 SMI 지수는 0.39% 하락한 12,931.16을 기록했고, 이탈리아의 FTSE MIB 지수는 0.3% 상승했으며 독일의 DAX 지수는 0.49% 상승한 24,162를 기록했습니다. 영국의 식료품 인플레이션은 11월 30일까지의 4주 동안 4.7%를 유지해 크리스마스를 앞두고 가계 예산을 압박했으며, 독일의 수출은 10월에 EU 수요 덕분에 0.1% 증가했지만 미국으로의 수출은 7.8% 감소해 놀라움을 자아냈습니다. EssilorLuxottica 주가는 구글이 2026년에 AI 기반 안경을 출시할 계획을 발표한 후 5.7% 하락했습니다. 주목할 만한 사항으로는 목요일의 SNB 금리 결정과 12월 18일의 BoE, ECB, 노르웨이 중앙은행, 릭스방크의 금리 결정이 있습니다.

- 아시아태평양 시장 대부분 하락하며 연준의 신중한 태도 증가: 일본 니케이 225 지수는 0.14% 상승한 50,655.10을 기록했으며, 이는 코니카 미놀타(+5.72%)와 디스코 주식회사(+4.66%)의 상승에 힘입은 것이다. 반면, 토픽스 지수는 3,384.92로 보합 마감했다. 한국의 코스피는 0.27% 하락한 4,143.55를 기록했으나, 소형주 중심의 코스닥은 0.38% 상승한 931.35를 기록했다. 홍콩의 항셍 지수는 1.3% 하락한 25,434를 기록했으며, 중국의 CSI 300 지수는 0.51% 하락한 4,598.22를 기록했다. 인도의 니프티 50 지수는 0.25% 하락했고 센섹스 지수도 0.27% 하락했다. 호주의 S&P/ASX 200 지수는 0.45% 하락한 8,585.90을 기록했으며, 이는 RBA가 금리를 3.6%로 동결했지만 인플레이션 위험이 높아졌다고 경고한 이후이다. 뉴질랜드의 NZX-50 지수는 0.23% 하락한 13,454.78을 기록했다.

- 우크라이나 평화 회담과 금리 불확실성에 따라 원유 손실 지속: 브렌트유는 0.70% 하락하여 $62.05를 기록했으며, WTI는 0.90% 하락하여 $58.35를 기록했습니다. 이는 이라크에서의 생산 회복과 지정학적 발전이 연준 회의를 앞두고 가격에 영향을 미쳤기 때문입니다.

- 재무부 수익률이 연준의 주목을 받으며 안정세를 보이다: 10년 만기 재무부 채권 수익률이 1bp을 조금 넘게 상승하여 4.184%를 기록한 반면, 30년 만기 재무부 채권 수익률은 약간 하락하여 4.808%를 기록했고, 2년 만기 재무부 채권 수익률은 2bps 이상 상승하여 3.611%를 기록했다. 10월 고용 기회가 767만 건으로 증가하면서 또 다른 금리 인하를 기대하게 만들었다.

- 미국 일자리 공고 변동 없음, 중소기업 인플레이션 우려 증가: 미국 노동시장은 10월에 안정세를 보였으며, 일자리 공고 수는 767만 건으로 경제학자들의 예상치인 720만 건을 약간 상회했습니다. 그러나 채용 속도는 크게 둔화되어, 21만 8천 건 감소한 515만 건을 기록했으며, 자발적 퇴사도 2020년 8월 이후 최저 수준으로 떨어졌습니다. 한편, 중소기업 소유주들은 11월에 인플레이션에 대한 우려를 크게 나타냈으며, 전미독립기업연맹(NFIB) 설문조사에 따르면 판매가격 인상을 예상하는 소유주의 비율이 한 달 만에 사상 최고 수준으로 급등했습니다. 가격 인상을 예상하는 소유주는 순 34%로, 2023년 3월 이후 최고치를 기록했습니다.

오늘의 외환 시장:

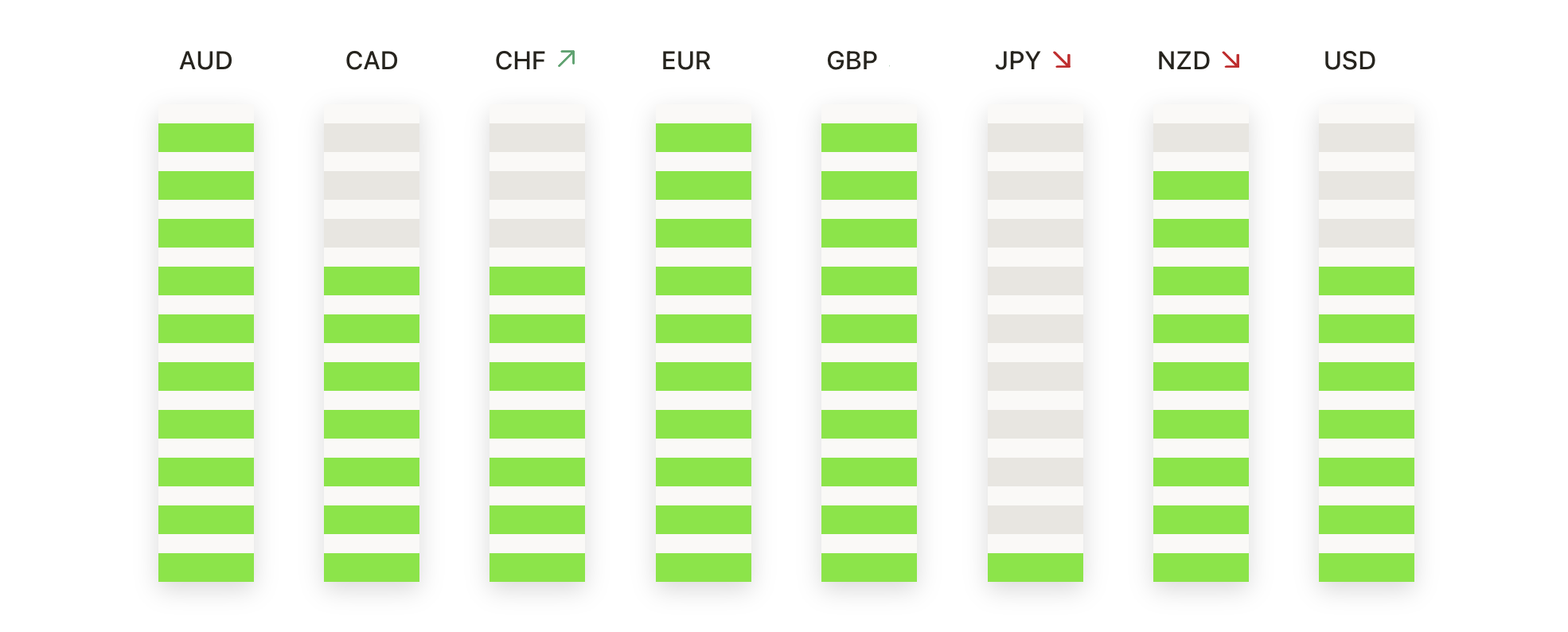

- EUR/USD는 약간의 약세 편향으로 통합: EUR/USD는 1.1628에 마감되어 0.08% 하락했으며, 1.1657의 저항을 테스트한 후 세션 저점인 1.1615로 다시 후퇴했다. 이 소폭의 후퇴로 인해 쌍은 현재 1.1606의 50일 SMA와 1.1643의 100일 SMA 사이의 좁은 범위 내에서 거래되고 있으며, 1.1473의 상승하는 200일 SMA 위에 편안하게 위치하여 광범위한 강세 추세를 뒷받침하고 있다. 시장은 11월 중순부터 더 높은 고점과 더 높은 저점을 계속 유지해 왔지만, 최근 활동은 12월 최고점 이후 통합을 시사하고 있다. 즉각적인 저항은 1.1657과 100일 SMA에 있으며, 초기 지원은 1.1606에 있다. 이 수준 아래로의 지속적인 하락은 1.1550 영역으로의 하락 위험을 증가시키게 된다.

- GBP/USD가 주요 이동 평균 지지선 근처로 후퇴하다: GBP/USD는 1.3300에서 마감하며, 0.16% 하락했습니다. 이 날은 최고 1.3356과 최저 1.3287 사이에서 거래되었으며, 100일 이동 평균선(SMA)인 1.3364 근처의 1.3350-1.3360 구역에서 망설임을 보이고 있습니다. 이 쌍은 50일 이동 평균선인 1.3262 위에 위치하고 있지만, 200일 이동 평균선인 1.3335 아래에 머물고 있어 중기적인 혼조세를 반영하고 있습니다. 이는 11월 저점에서 반등이 둔화되었음을 시사합니다. 저항은 세션 최고점과 100일 이동 평균선에서 지속되고 있으며, 지지선은 1.3262와 그 다음으로 1.3200에 위치하고 있습니다. 50일 이동 평균선 위에 머무는 것은 회복 가능성을 유지시켜주지만, 그 아래로 일일 종가가 떨어지면 1.3200을 향한 더 큰 손실 가능성이 높아질 것입니다.

- AUD/USD는 9월 최고치에 접근함에 따라 상승세를 이어가고 있습니다: AUD/USD는 0.6654의 최고치와 0.6608의 최저치를 기록한 후 0.23% 상승하여 0.6639를 기록했으며, 이는 11월 중순부터 시작된 강력한 랠리를 지속하고 있습니다. 이 통화쌍은 50일 이동평균선(SMA)인 0.6534, 100일 SMA인 0.6537 및 200일 SMA인 0.6474를 확실히 상회하여 강한 상승세를 보여주고 있습니다. 현재 모멘텀은 가격을 0.6700 근처의 9월 최고치로 이끌고 있으며, 이는 다음 주요 저항으로 작용합니다. 지지선은 초기적으로 0.6608에서 보이며, 0.6535 근처의 이동평균선들이 추가적인 지지 역할을 합니다. 0.6608 이상의 지속적인 거래는 상승 추세를 유지시킵니다.

- USD/JPY는 상승 추세 재개로 강세를 유지하고 있습니다: USD/JPY는 156.96에서 155.74 사이에서 거래된 후 0.61% 상승하여 156.87을 기록하며 세션 최고치 근처에서 마감하여 지배적인 상승 추세를 강화했습니다. 이 쌍은 주요 이동 평균을 훨씬 상회합니다. 50일 단순 이동 평균(SMA)은 153.53에, 100일은 150.65에, 200일은 148.17에 위치하고 있으며, 모두 상향 기울기를 유지하고 있습니다. 156.96 이상으로 상승하면 12월 고점과 11월 정점인 158.00 근처를 다시 주목하게 될 것입니다. 반면, 지지선은 155.74에 위치하고 있으며, 이후 이익 실현이 나타나면 155.00이 됩니다.

- 금 가격, 지속적 상승세 속 $4,200 이상에서 견고히 유지

금 가격은 0.51% 상승하여 $4,212을 기록했으며, 거래 범위는 $4,221에서 $4,170 사이였습니다. 이로써 금 가격은 여러 달 동안 최고치를 갱신하는 흐름을 이어갔습니다. 현재 가격은 주요 이동 평균선 위에서 강하게 유지되고 있습니다. 50일 이동 평균선은 $4,084, 100일 이동 평균선은 $3,784, 200일 이동 평균선은 $3,499로 이는 확립된 강세 추세를 강화합니다. 저항선은 $4,221의 고점에 위치하며, 상승 모멘텀이 계속되면 다음 목표는 $4,250 영역이 될 것입니다. 초기 지지선은 $4,170에 위치하며, 단기적인 조정이 발생할 경우 $4,150 부근까지 지지선이 형성될 것입니다. - 은 가격 사상 최고치 돌파: 은 가격은 4.49% 상승하여 $60.75에 도달했으며, 고점 $60.79와 저점 $57.61 사이에서 움직인 후 범위 상단 근처에서 마감되었습니다. 이번 돌파로 새로운 기록 영역에 진입했습니다. 은 가격은 50일 단순 이동 평균(SMA) $51.08, 100일 SMA $45.52, 200일 SMA $39.79를 크게 상회하고 있으며, 이는 상승 추세의 강력함을 잘 보여줍니다. 저항선은 이제 $60.79 이상의 미지의 영역에 있으며, 포커스는 $62.00을 향한 추가 상승 목표로 이동합니다. 반면, 변동성 때문에 가격이 하락할 경우 지지선은 $57.61 그리고 $56.00입니다.

주요 종목 동향:

- 암호화폐 관련 주식 상승: 비트코인 상승에 따라 갤럭시 디지털은 12% 이상 급등했으며, 라이엇 플랫폼스는 3% 이상, 마라톤 디지털, 마이크로스트레티지 및 코인베이스는 각각 1% 상승했습니다.

- 은광업자들이 금속 가격 기록으로 주가 급등: Hecla Mining은 7% 이상 상승했으며, Newmont는 5% 이상 올랐습니다. 또한 Coeur Mining 역시 5% 이상 상승했으며, COMEX 은가격은 사상 최고치를 기록했습니다.

- SLM Corp, 더블 다운그레이드로 급락: SLM는 매수에서 매도로 강등되고 목표 주가가 $23로 하향 조정되면서 14% 이상 하락했습니다.

- 그래픽 패키징 판매 예측 하향으로 주가 하락: 연간 매출 예상치가 예상치를 밑돌면서 주가는 8% 이상 하락했습니다.

- 자동차 부품 주식이 부진한 실적 발표 후 하락: AutoZone의 동일 매장 매출이 예상치를 밑돌면서 7% 이상 하락했고, O’Reilly Automotive는 3% 이상 하락했습니다.

- JP모간, 높은 비용 지침 후 약세: 관리 측이 2026년 지출을 1,050억 달러로 예상하며 전망치를 웃도는 가운데 주가는 4% 이상 하락했습니다.

- 아레스 매니지먼트가 지수 포함으로 급등: 아레스는 S&P 500에 포함된 후 7% 이상 상승했습니다.

- 엑손 모빌, 강력한 현금 흐름 전망으로 상승세: 2030년까지 350억 달러의 현금 흐름 증가 전망 후 주가가 2% 이상 상승.

이제 연준이 결정을 발표한 후 즉각적인 반응에 주목하게 되며, 투자자들은 금융 조건 완화가 가장 강력한 섹터 이외의 시장 참여를 확대할 수 있을지 주시하고 있습니다. 화요일의 움직임은 다우에서 은행 주도로 인한 약세부터 금속 및 암호화폐 관련 이름의 강세에 이르기까지 주식 특정 촉매의 중요성을 강조했습니다. 최근 몇 주 동안 금리 기대치가 급격히 변동함에 따라 다음 시장 동향은 금리 인하 자체보다 향후 정책 경로에 대한 연준의 확고한 확신에 더 달려 있을 수 있습니다.