El martes, Wall Street operó con cautela mientras los inversores aguardaban la decisión final del año sobre la tasa de interés de la Reserva Federal. El sentimiento se mantuvo equilibrado, con los operadores mayormente confiados en que los responsables de la política monetaria aplicarán otro recorte de un cuarto de punto, pero persistía la incertidumbre sobre cómo señalará la Fed el panorama para 2026 en medio de datos económicos retrasados, una inflación persistente y una transición de liderazgo inminente. JPMorgan pesó en el índice de blue-chip después de que sus proyecciones de gastos para el próximo año sorprendieron al alza, mientras que el entusiasmo por la disminución de los costos de endeudamiento elevó brevemente las acciones de pequeñas capitalizaciones a nuevos máximos antes de que se enfriara el impulso. Con las expectativas oscilando abruptamente en las últimas semanas, los mercados ahora esperan ver si el presidente Jerome Powell puede tranquilizar lo suficiente a los inversores como para sostener las esperanzas de un rally de fin de año.

Puntos Clave:

- El Dow Jones cae debido a la presión de JPMorgan sobre los valores financieros: El promedio industrial Dow Jones bajó 179.03 puntos, o 0.38%, a 47,560.29 después de que las acciones de JPMorgan cayeran más del 4% cuando el banco proyectó gastos de $105 mil millones para 2026.

- El S&P 500 cierra cerca de la línea de base antes de la decisión de la Fed: El S&P 500 bajó un 0.09% y terminó en 6,840.51 mientras los inversores esperaban el tan anticipado anuncio de política de la Fed del miércoles. Los mercados están descontando una probabilidad del 87% de un recorte de un cuarto de punto en las tasas, pero la orientación futura sigue siendo el enfoque clave para el sentimiento hacia el fin del año.

- El Nasdaq registra una ganancia modesta con apoyo tecnológico: El índice compuesto Nasdaq subió un 0,13% hasta los 23.576,49 puntos, respaldado por algunos nombres del sector tecnológico mientras los operadores se posicionaban con cautela para la última reunión del año de la Reserva Federal.

- Los mercados europeos caen debido a riesgos corporativos y políticos: El Stoxx 600 cerró con una baja del 0.04%, mientras que el FTSE 100 disminuyó un 0.03% hasta los 9,642.01 y el CAC 40 cayó un 0.69%. El SMI suizo perdió un 0.39% hasta los 12,931.16, mientras que el FTSE MIB de Italia subió un 0.3% y el DAX de Alemania ganó un 0.49% hasta los 24,162. La inflación en los supermercados del Reino Unido se mantuvo en un 4.7% en las cuatro semanas previas al 30 de noviembre, presionando los presupuestos familiares de cara a la Navidad, mientras que las exportaciones alemanas sorprendieron con un aumento del 0.1% en octubre gracias a la demanda de la UE, incluso cuando los envíos a EE.UU. cayeron un 7.8%. EssilorLuxottica cayó un 5.7% después de que Google anunciara planes para lanzar gafas con inteligencia artificial en 2026. La atención también se centró en las inminentes decisiones sobre tasas de interés del SNB el jueves, y del BoE, BCE, Norges Bank y Riksbank el 18 de diciembre.

- Los mercados de Asia-Pacífico mayormente bajaron mientras la cautela de la Fed aumenta: El Nikkei 225 de Japón subió un 0,14% hasta los 50.655,10, ayudado por las ganancias de Konica Minolta (+5,72%) y Disco Corp (+4,66%), mientras que el Topix terminó plano en 3.384,92. El Kospi de Corea del Sur cayó un 0,27% hasta los 4.143,55, pero el Kosdaq de pequeña capitalización añadió un 0,38% hasta los 931,35. El Hang Seng de Hong Kong bajó un 1,3% hasta los 25.434, y el CSI 300 de China cayó un 0,51% hasta los 4.598,22. El Nifty 50 de India bajó un 0,25% y el Sensex disminuyó un 0,27%. El S&P/ASX 200 de Australia descendió un 0,45% hasta los 8.585,90 después de que el RBA mantuviera las tasas en el 3,6% pero advirtiera que los riesgos de inflación se habían inclinado al alza, mientras que el NZX-50 de Nueva Zelanda bajó un 0,23% hasta los 13.454,78.

- El petróleo amplía pérdidas por las conversaciones de paz en Ucrania y la incertidumbre sobre las tasas: el crudo Brent cayó un 0,70% a $62,05, mientras que el WTI bajó un 0,90% a $58,35, ya que la recuperación de la producción en Irak y los desarrollos geopolíticos presionaron los precios antes de la reunión de la Fed.

- Los rendimientos de los bonos del Tesoro se mantienen estables mientras la Fed toma el centro del escenario: el rendimiento del bono del Tesoro a 10 años subió un poco más de 1 punto básico hasta el 4,184%, mientras que el de 30 años bajó ligeramente hasta el 4,808% y el de 2 años aumentó más de 2 puntos básicos hasta el 3,611%. Las elevadas ofertas de empleo en octubre, con 7,67 millones, respaldaron las expectativas de otro recorte de tasas.

- Las ofertas de empleo en los EE.UU. se mantuvieron sin cambios, aumentan las preocupaciones de inflación para pequeñas empresas: El mercado laboral de EE.UU. mostró estabilidad en octubre, con ofertas de empleo que se mantuvieron prácticamente sin cambios en 7.67 millones, ligeramente por encima de las previsiones de los economistas de 7.2 millones. Sin embargo, el ritmo de contrataciones experimentó una notable desaceleración, disminuyendo en 218,000 hasta 5.15 millones, mientras que las renuncias también cayeron a su nivel más bajo desde agosto de 2020. Mientras tanto, los propietarios de pequeñas empresas expresaron mayores preocupaciones sobre la inflación en noviembre, con la encuesta de la Federación Nacional de Negocios Independientes (NFIB) indicando un aumento récord de un solo mes en los propietarios que anticipan aumentar los precios de venta. Un neto del 34% de los propietarios anticiparon aumentos de precios, el más alto desde marzo de 2023.

FX Hoy:

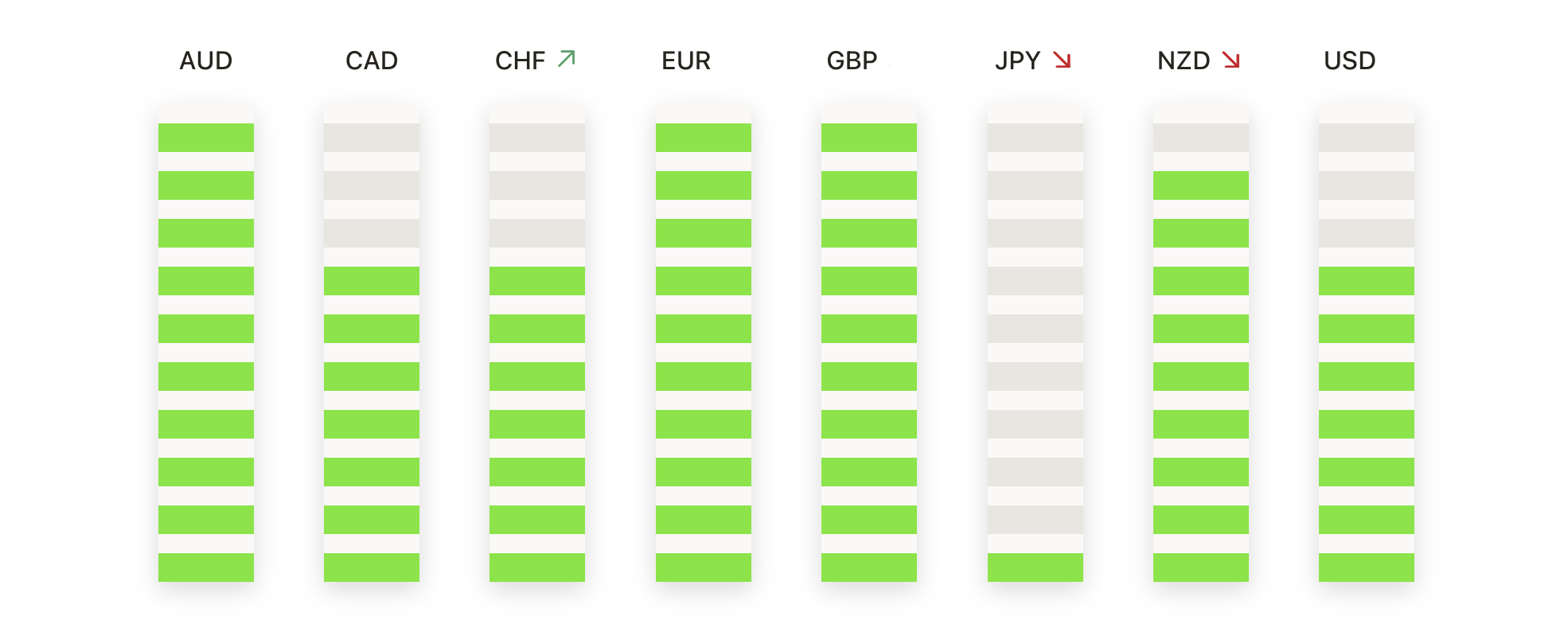

- EUR/USD Se consolida con ligera tendencia bajista: EUR/USD cerró en 1.1628, bajando un 0.08%, después de probar la resistencia en 1.1657 antes de retroceder hacia el mínimo de la sesión de 1.1615. El retroceso modesto mantiene al par operando dentro de un rango de estrechamiento, con el precio actualmente posicionado entre la SMA de 50 días en 1.1606 y la SMA de 100 días en 1.1643, mientras permanece cómodamente por encima de la SMA de 200 días en 1.1473 que respalda la tendencia alcista más amplia. El mercado ha mantenido una secuencia de máximos y mínimos crecientes desde mediados de noviembre, aunque la actividad reciente sugiere consolidación después del pico de diciembre. La resistencia inmediata permanece en 1.1657 y la SMA de 100 días, con un soporte inicial en 1.1606. Una ruptura sostenida por debajo de ese nivel aumentaría el riesgo bajista hacia el área de 1.1550.

- El par GBP/USD retrocede hacia un soporte clave de media móvil: El GBP/USD terminó en 1.3300, bajando un 0.16%, después de operar entre un máximo de 1.3356 y un mínimo de 1.3287, mostrando vacilación cerca de la región de 1.3350–1.3360 donde la media móvil simple de 100 días en 1.3364 sigue limitando los intentos al alza. El par se encuentra por encima de la media móvil simple de 50 días en 1.3262, pero permanece por debajo de la media móvil simple de 200 días en 1.3335, reflejando un panorama mixto a medio plazo mientras la recuperación previa desde los mínimos de noviembre se desacelera. La resistencia persiste en el máximo de la sesión y la media móvil simple de 100 días, mientras que el soporte se ubica en 1.3262 y luego en 1.3200. Mantenerse por encima de la media móvil simple de 50 días mantiene las perspectivas de recuperación, mientras que un cierre diario por debajo aumentaría la probabilidad de pérdidas más profundas hacia 1.3200.

- El par AUD/USD extiende su tendencia alcista a medida que se acerca al máximo de septiembre: El AUD/USD avanzó un 0,23% hasta 0,6639 después de registrar un máximo de 0,6654 y un mínimo de 0,6608, continuando el fuerte rally desde mediados de noviembre. El par se negocia decisivamente por encima de la SMA de 50 días en 0,6534, la SMA de 100 días en 0,6537 y la SMA de 200 días en 0,6474, destacando un entorno firmemente alcista. El momentum ahora está dirigiendo el precio hacia el pico de septiembre, cerca de 0,6700, que se erige como la próxima resistencia clave. El soporte se ve inicialmente en 0,6608, con el grupo de medias móviles cerca de 0,6535 ofreciendo un colchón secundario. El comercio sostenido por encima de 0,6608 mantiene intacto el sesgo alcista.

- El USD/JPY mantiene el control alcista a medida que se reanuda la tendencia al alza: el USD/JPY subió un 0,61% hasta 156,87 después de cotizar entre 156,96 y 155,74, cerrando cerca del máximo de la sesión para reforzar la tendencia alcista dominante. El par permanece muy por encima de sus medias móviles principales: la media móvil simple de 50 días en 153,53, la de 100 días en 150,65 y la de 200 días en 148,17, todas con pendiente ascendiente. Una ruptura por encima de 156,96 volvería a poner en foco los máximos de diciembre y el pico de noviembre cerca de 158,00, mientras que el soporte se encuentra en 155,74 y luego en 155,00 si surge toma de ganancias.

- El oro se mantiene firme por encima de $4,200 mientras los alcistas mantienen el control: El oro ganó un 0,51% para situarse en $4,212 después de cotizar entre $4,221 y $4,170, extendiendo su movimiento a máximos de varios meses. El precio permanece fuertemente por encima de las medias móviles clave. La SMA de 50 días está en $4,084, la de 100 días en $3,784 y la de 200 días en $3,499, reforzando la tendencia alcista establecida. La resistencia se encuentra en el máximo de $4,221, con el área de $4,250 como el siguiente objetivo si el impulso alcista continúa. El soporte inicial se observa en $4,170 y luego alrededor de $4,150 si se desarrolla una corrección a corto plazo.

- La plata alcanza un máximo histórico: La plata subió un 4.49% a $60.75 después de alcanzar un máximo de $60.79 y un mínimo de $57.61, cerrando cerca de la parte superior del rango a medida que la ruptura se extendía a un nuevo territorio récord. El metal cotiza significativamente por encima de la SMA de 50 días en $51.08, la de 100 días en $45.52 y la de 200 días en $39.79, subrayando la fortaleza de la tendencia alcista. Con la resistencia ahora en territorio desconocido por encima de $60.79, el enfoque cambia a posibles objetivos de continuación hacia $62.00, mientras que el soporte se encuentra en $57.61 y luego en $56.00 si la volatilidad impulsa una corrección.

Movimientos de Mercado:

- Las acciones vinculadas a criptomonedas suben a medida que el Bitcoin gana: Galaxy Digital subió más del 12%, mientras que Riot Platforms ganó más del 3% y Marathon Digital, MicroStrategy y Coinbase aumentaron cada uno un 1%.

- Rebote de Mineros de Plata ante Precios Récord del Metal: Hecla Mining subió más del 7% y Newmont más del 5%, con Coeur Mining también subiendo más del 5% mientras la plata en COMEX alcanzaba un máximo histórico.

- SLM Corp se desploma tras una doble rebaja: SLM cayó más de un 14% después de una rebaja de calificación de comprar a vender y un precio objetivo reducido a $23.

- Graphic Packaging cae por una previsión de ventas cautelosa: Las acciones cayeron más del 8% después de que la guía de ventas proyectada para todo el año resultara inferior al consenso.

- Las acciones de autopartes caen tras resultados débiles: AutoZone cayó más de un 7% después de que sus ventas en tiendas comparables no alcanzaran las estimaciones, mientras que O’Reilly Automotive bajó más de un 3%.

- JPMorgan se debilita tras una guía de gastos más alta: La acción cayó más de un 4% después de que la administración proyectara un gasto de $105 mil millones para 2026, superando las previsiones.

- Ares Management sube por inclusión en el índice: Ares ganó más del 7% tras ser añadido al S&P 500.

- Exxon Mobil sube por una perspectiva sólida de flujo de caja: Las acciones aumentaron más del 2% después de proyectar un crecimiento de flujo de caja de $35 mil millones para 2030.

La atención ahora se centra en la reacción inmediata una vez que la Fed emita su decisión, con los inversores ansiosos por ver si el alivio de las condiciones financieras puede ampliar la participación en el mercado más allá de los sectores más fuertes. Los movimientos del martes destacaron la importancia de los catalizadores específicos de acciones, desde la debilidad impulsada por los bancos en el Dow hasta la fortaleza en los nombres relacionados con metales y criptomonedas. Dado que las expectativas de tasas han fluctuado bruscamente en las últimas semanas, la próxima tendencia del mercado puede depender menos del recorte en sí mismo y más de cuán firmemente la Fed pueda anclar la confianza en el camino de la política a futuro.