予想を上回る米国雇用統計を受けて楽観的なムードが広がったものの、水曜日にはウォール街全体の株価が反転し、主要指数はわずかに下落して取引を終えました。投資家たちは当初、労働市場の強さを歓迎しましたが、利上げへの期待、セクターのローテーション、テクノロジーや人工知能の分野での混乱に対する懸念が再び前面に出てきたため、熱意は薄れていきました。米国債の利回りは上昇し、ソフトウェア株は再び下落しましたが、エネルギーや工業セクターの銘柄は、経済の堅調さを示す兆しの中でアウトパフォームしました。

主なポイント:

- ダウ3日間の連勝終わる: ダウ・ジョーンズ工業株平均は66.74ポイント、または0.13%下落して50,121.40で終了しました。セッションの高値で300ポイント以上上昇していたものの、逆転しました。これは投資家が金融政策の進行方向を再評価する中で、国債利回りの急上昇に続くものでした。経済データは堅調でしたが、取引終了にかけて勢いが冷めました。

- S&P 500、一時の上昇を返上:S&P 500はセッションの初期に0.7%まで上昇した後、ほぼ横ばいの6,941.47ポイントに下落しました。ベンチマークは金利予想の変動により上昇モメンタムを維持するのに苦戦しました。テクノロジーおよびソフトウェア株に対する売り圧力が全体的な参加を制限しました。

- ソフトウェア株の重圧でナスダック下落:セッション高値で0.9%上昇した後、ナスダック総合指数は0.16%減少して23,066.47となりました。セールスフォースは4%下落し、ServiceNowは5%下落しました。一方、iSharesテクノロジー・ソフトウェアセクター拡張ETFは2%以上下落し、52週間高値からほぼ30%下回っています。テクノロジーに重みのあるこの指数は、特に債券利回りの変動に敏感です。

- ヨーロッパは、企業の決算やデータを消化する中で、まちまちの結果となりました。汎ヨーロッパのStoxx 600指数は0.1%上昇して取引を終えました。FTSE100指数は、鉱業会社、石油大手、住宅建設業者の強さに支えられ、1.31%上昇して10,480付近の記録的なレベルに達しました。フランスのCAC40指数は3ポイント上昇して8,331となり、一方ドイツのDAX40指数はAI関連の慎重な姿勢が再燃する中で約0.5%下落し24,880となりました。イタリアのFTSE MIB指数は、12月の工業生産が前月比0.4%減少し、11月の1.5%の増加を逆転させたため、0.45%下落して46,594となりました。ハイネケンは5,000~6,000件の人員削減を発表したにもかかわらず約4%上昇し、一方でダッソー・システムズは通年の業績発表後に20%以上急落しました。

- アジア市場は主に高値、混合シグナルにもかかわらず:アジア太平洋地域の市場は、水曜日に概して高値傾向を示し、米国で見られた後半のセッションのボラティリティをほぼ無視しました。オーストラリアのS&P/ASX 200は地域を牽引し、1.66%の上昇で9,014.80ポイントで取引を終了しました。これは国内の住宅ローンデータが過去最高値に達したためです。韓国のKOSPIも強いパフォーマンスを見せ、1%上昇して5,354ポイントとなりました。これは、1月の全国失業率が3%に低下した結果です。香港では、ハンセン指数が0.13%の小幅な上昇を記録しましたが、中国本土のCSI300指数は0.26%下落しました。地域の投資家はまた、中国のインフレデータにも注目しており、消費者物価が前年比0.2%上昇し、アナリスト予測を下回りましたが、デフレ圧力がやや緩和していることを示唆しました。日本の金融市場は祝日のため閉鎖されており、地域の取引量が通常よりもやや少なかったです。

- 地政学的緊張の中で原油価格が上昇:ブレント原油は1.32%上昇して69.71ドルとなり、米国のウエスト・テキサス・インターミディエート(WTI)は1.56%上昇して64.96ドルとなった。原油価格は米国とイランの緊張の高まりや需要の堅調な兆候によって支えられたが、最新の週では米国の原油在庫が1340万バレル増加していたことが報告された。

- 雇用統計が予想を上回った後、国債利回りが上昇:10年物国債利回りは2ベーシスポイント以上上昇して4.174%となり、2年物国債利回りは5ベーシスポイント以上上昇して3.512%に達しました。30年物国債利回りは4.814%に上昇し、短期的な連邦準備制度理事会の利下げ期待が低下したことを反映しています。

- 給与支払が予想を上回るも、改訂により楽観視が和らぐ:1月の非農業部門雇用者数は130,000人増加し、55,000人の予測を大幅に上回り、12月の修正後の48,000人増加も超えました。失業率は4.4%から4.3%に低下し、賃金は月間で0.4%、年間で3.7%上昇し、平均労働時間も34.3時間に増加しました。しかし、基準改訂によると2024年4月から2025年3月までの雇用者数の増加は以前の報告よりも898,000人低くなり、昨年の月平均の雇用増加はわずか15,000人でした。一方、12月の小売売上高は変わらず、0.4%の月間増加予測を下回り、労働市場の安定の兆候があるにもかかわらず消費者支出が一貫していないという懸念を強調しました。

本日の外国為替市場:

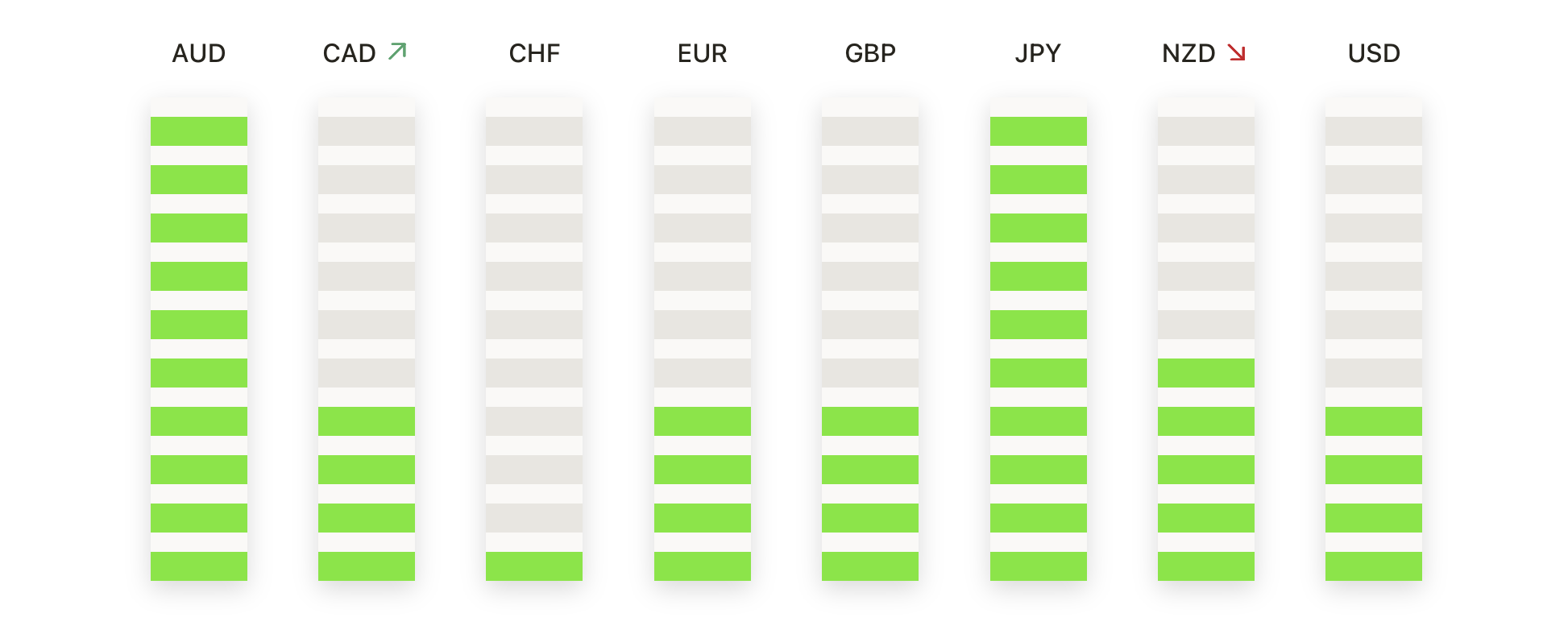

- EUR/USDは、上昇サポートを維持しながら修正を拡大:EUR/USDは1.1874で取引を終了し、0.18%下落しました。取引レンジは1.1927から1.1833の間で、最近の高値付近の1.2070の下で統合が続いています。売り圧力は抑制されており、1.1833付近で買いの興味が見られます。このペアは50日移動平均線(SMA)の1.1747、100日の1.1682、および200日の1.1627を上回ってしっかりと推移しており、期間をまたいで強気の配置を維持しています。レジスタンスは1.1927、その後に1.2000にあります。サポートは1.1833、その後は50日平均で定義されています。1.1833以上を持続的に維持することが、広範な上昇トレンドを保つ鍵となります。

- GBP/USDが引き戻しを見せるも、上昇トレンド構造は維持:

GBP/USDは1.3626で取引を終え、0.12%の下落となりました。一日の取引範囲は、高値1.3712から安値1.3510まで動きました。ペアは依然として上昇中の50日移動平均線(SMA)1.3493の上で維持されており、中期的な上昇トレンドの重要なサポートレベルとなっています。しかし、最近の高値1.3870付近からの後退は、一時的な上昇勢いの失速および調整フェーズの開始を示唆しています。直近の抵抗線はセッション高値の1.3712に位置しており、一方でセッション安値の1.3510はブル派にとっての最初の防衛ラインとなります。このサポートを割り込むと、1.3434レベルへの深い調整が引き起こされる可能性があります。逆に、1.3510以上のポジションを維持すれば、広範な上昇トレンドが持続し、まもなく再開する可能性が示唆されます。 - USD/JPYの技術サポートが失敗し急落: USD/JPYは153.22で取引を終え、0.74%の下落を見せました。取引範囲は高値154.65から安値152.55の間で推移しました。ペアは重要な陰線を形成し、日中の安値付近で終了したことで短期的なセンチメントの大幅な変化を示しています。この動きは50日移動平均線(SMA)156.21および100日SMA154.45を明確に下回る結果となり、これまでの強気チャネルが損なわれたことを示唆しています。それにもかかわらず、ペアは依然として上昇する200日SMA150.36の上に位置し、これは長期的なサポートレベルとして機能し続けています。現在、即時のレジスタンスは154.65にあり、セッションの安値152.55が主要な下値目標となります。このレベルを保持できない場合、150.36のマークへの加速した下落につながる可能性があります。短期的な技術的見通しは弱気バイアスにシフトしており、安定には154.65を上回る回復が必要です。

- 金が強く反発し、強気のバイアスが戻る:金は取引セッションを$5,087で締めくくり、日中安値の$5,019と高値の$5,119の間で変動した後、1.26%の大幅上昇を示しました。この貴金属は強力な強気のローソク足を形成し、最近の修正局面からの強力な回復と買い手の支配の再確認を示しています。技術的には、資産は50日SMAの$4,588および200日SMAの$3,839を大きく上回り、主要な移動平均線がすべてクラシックな強気の配置を見せているため、強力な上昇トレンドを維持しています。この構造は、以前の引き戻しが広範な長期上昇の中で健全な調整期であったことを示唆しています。直近の抵抗線はセッション高値の$5,119に設定されており、次の主要ターゲットは心理的な$5,200レベルです。一方、下値支持線は$5,019に設定されており、その次が$4,900の領域です。勢いが続く中、全体的な見通しは依然として非常に強気です。

- 一時的な調整の後、シルバーの急激な上昇が再開:シルバーは、一日の取引を84.53ドルで終え、乱高下のセッションで80.73ドルから86.30ドルの間で取引され、4.62%の急騰を見せました。大きな強気のローソク足の形成は、圧倒的な買い圧力を示しており、短期間の調整後に主要な上昇トレンドが決定的に再開されたことを意味しています。この金属は現在、50日移動平均線が78.37ドル、200日移動平均線が50.27ドルと、重要なテクニカル指標の上に大きく位置しており、どちらも急激に上昇しています。この整合性は、値下がり時の積極的な買い集めによって特徴づけられる現在の市場構造の強さを裏付けています。直近では、セッション高値の86.30ドルに直面しており、さらなる上昇の可能性として心理的な節目である90.00ドルが視野に入っています。サポートはセッション安値の80.73ドルでしっかりと支えられており、50日移動平均線が第二のサポート層を提供しています。テクニカル的なバイアスは強く上向きであり、買い手が価格動向を支配しています。

注目の銘柄:

- Unity Softwareの不調な見通しにより株価が下落:第1四半期の収益ガイダンスが4億8000万〜4億9000万ドルで市場予想の4億9210万ドルを下回ったため、株価は約27%下落しました。

- BorgWarnerのAIデータセンター契約でジャンプ:AIインフラ拡張に関連したタービン発電機の契約を発表した後、株価が約23%急騰しました。

- Zillowの株価がソフトなEBITDAガイダンスで下落:第1四半期の調整後EBITDAがアナリスト予想を下回ると予測した後、株価は16%下落しました。

- マテル、収益未達と弱いガイダンスで急落:同社の株価は、1株当たり39セントの収益を報告し、54セントの予想に届かなかった上、通年ガイダンスを引き下げたため、25%下落しました。

驚異的な雇用統計の報告後も株式市場がラリーを維持できないことは、投資家が経済成長だけでなく金融政策の影響にますます注目していることを示唆しています。主要な雇用統計の数字は確かに強力でしたが、利益の集中や過去の下方修正の歴史が懐疑的な要素を追加しています。今後注目されるのは、連邦準備制度理事会の次回の政策会合であり、トレーダー들은耐久力のある労働市場が予想よりも長期間にわたって金利を維持することを求めるかどうかの明確な指針を探しています。