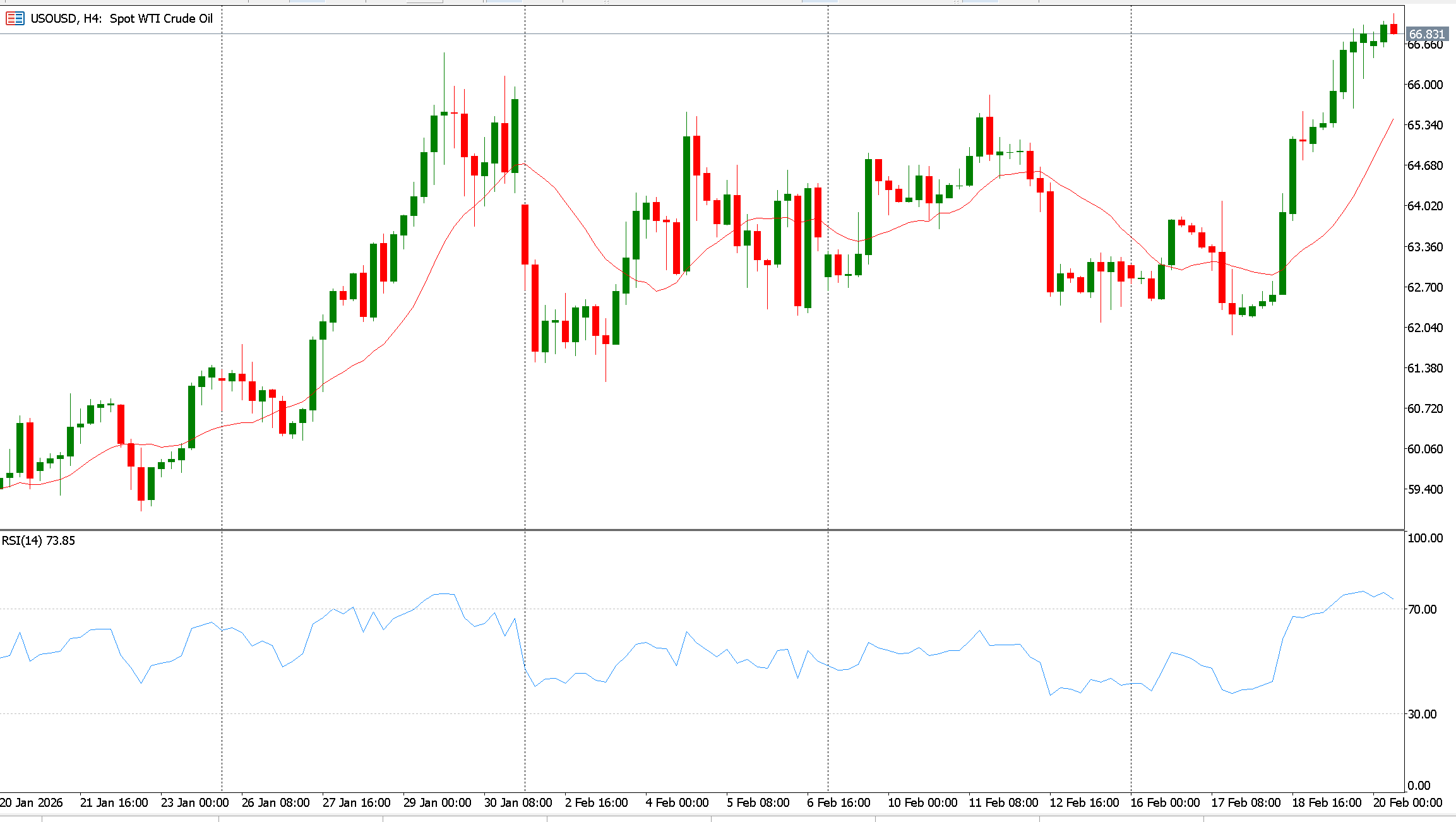

النفط:

ارتفعت أسعار النفط في التعاملات الممتدة خلال اليوم، مسجلةً أعلى قراءة في نحو ستة أشهر ومتجهة لتحقيق مكاسب أسبوعية تفوق 5% عقب تحديد الرئيس دونالد ترامب مهلة لإيران من أجل التوصل إلى اتفاق نووي. وأوضح ترامب أن المحادثات قد لا تمتد لأكثر من 10 إلى 15 يومًا. بالتوازي، كثّفت الولايات المتحدة انتشارها العسكري في الشرق الأوسط إلى أكبر مستوى له منذ غزو العراق عام 2003، ما يرفع احتمالات تنفيذ عملية أوسع وأكثر استدامة مقارنة بالضربة التي طالت منشآت نووية إيرانية في يونيو الماضي. كما تلقّت الأسعار دعمًا إضافيًا من بيانات حكومية أظهرت تراجع مخزونات النفط الخام الأميركية بنحو 9 ملايين برميل خلال الأسبوع الماضي وهو أكبر انخفاض يُسجل منذ مطلع سبتمبر ما أضاف زخماً للموجة الصعودية الحالية.

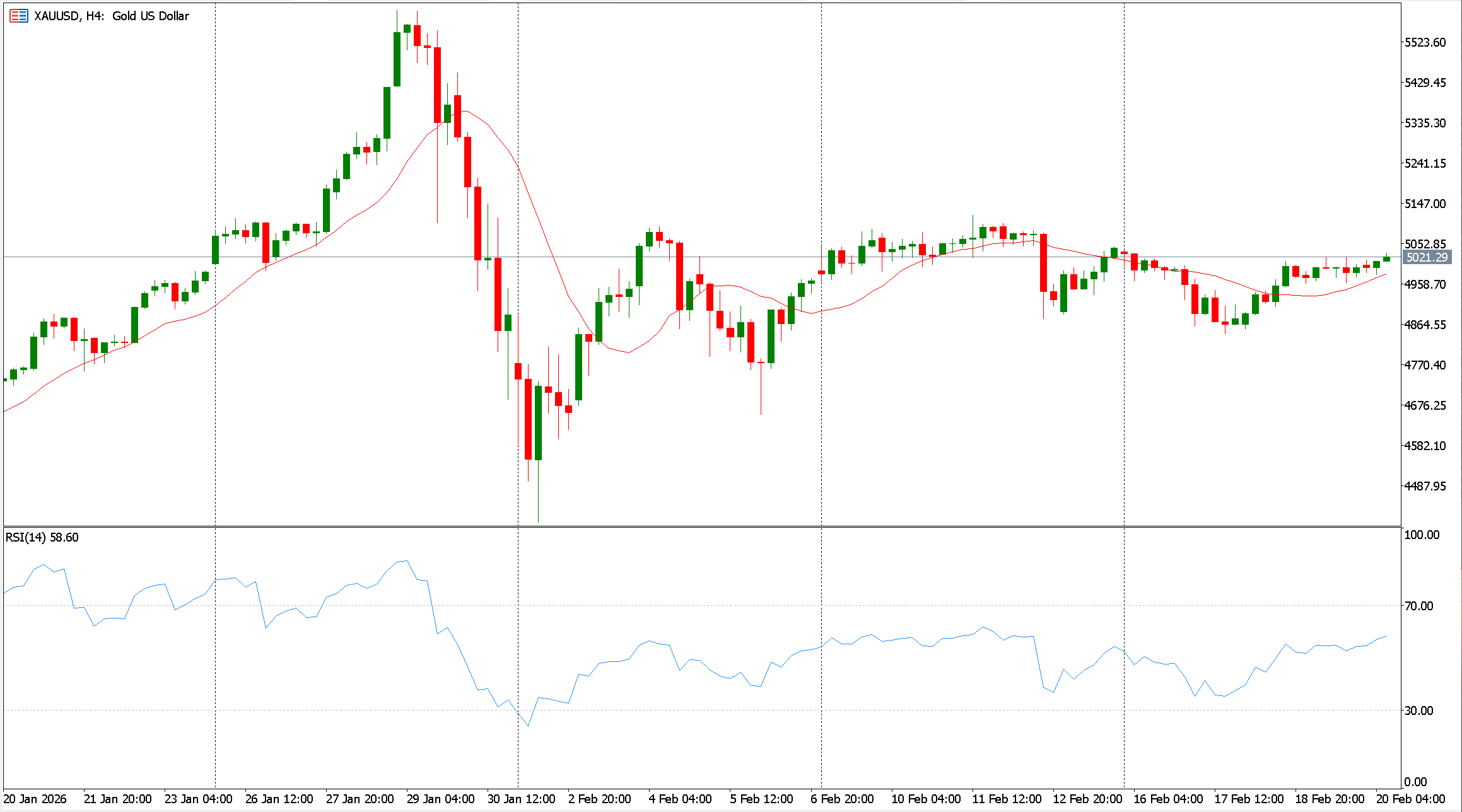

الذهب:

طبول الحرب لم تستطع إخافة المستثمرين وظل الذهب مستقراً عند مستويات 5000 دولار للأونصة

مواصلاً مكاسبه لليوم الثاني على التوالي مع ترقب التطورات الجيوسياسية ومسار السياسة النقدية لدى مجلس الاحتياطي الفيدرالي

في المقابل حدّ محافظ الفيدرالي ستيفن ميران من رهانات خفض الفائدة هذا العام، مستندًا إلى مؤشرات اقتصادية فاقت التوقعات وأظهرت البيانات تراجع طلبات إعانة البطالة الأولية إلى 206 آلاف طلب خلال الأسبوع الماضي في إشارة إلى متانة سوق العمل.

ويترقب المستثمرون صدور بيانات مؤشر نفقات الاستهلاك الشخصي لاحقًا اليوم في حين كشف محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة لشهر يناير عن تباين في وجهات النظر بين صناع السياسة بشأن مسار الفائدة إذ لمّح بعضهم إلى احتمال رفعها إذا بقي التضخم عند مستويات مرتفعة.

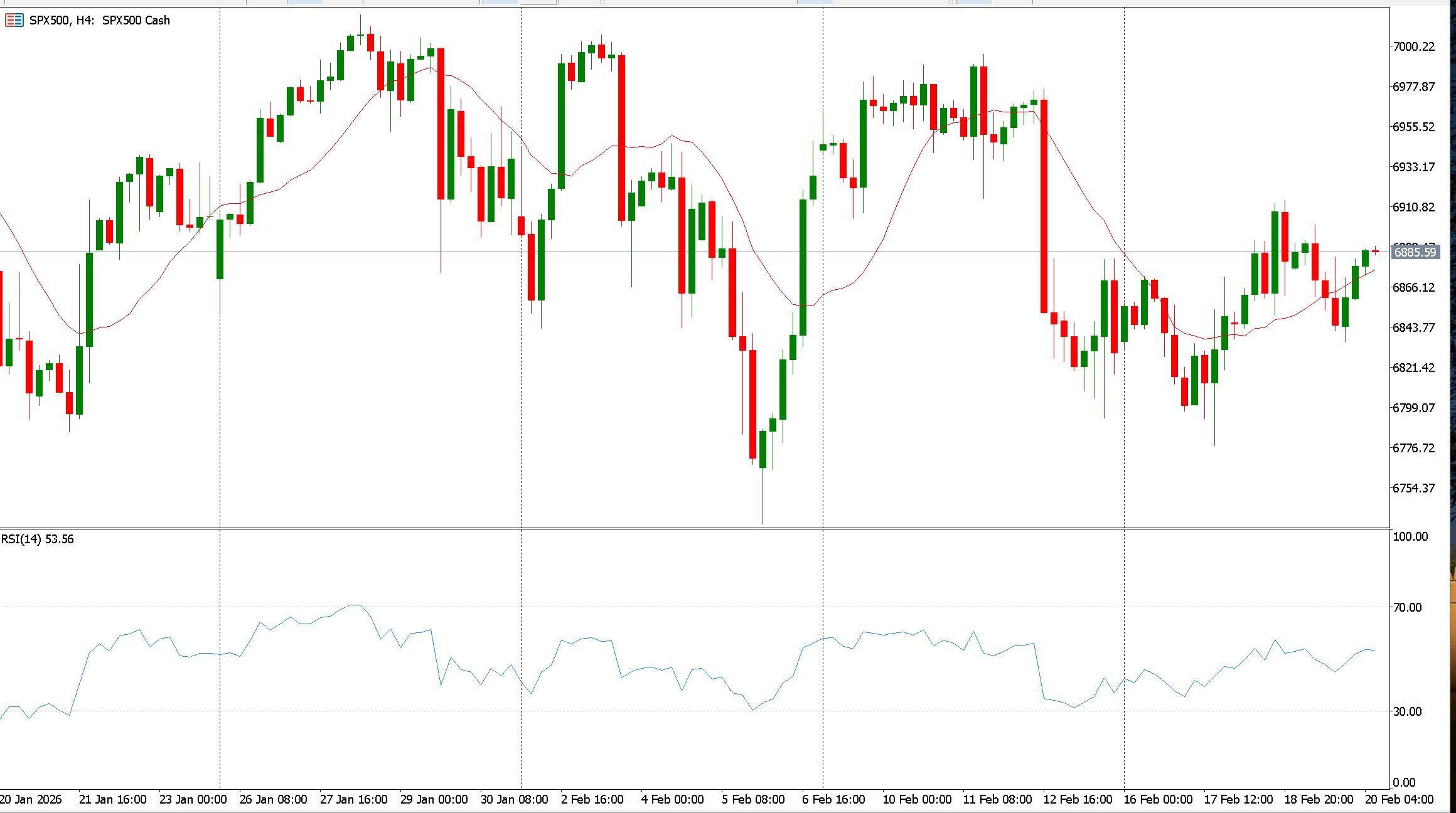

S&P500:

تحركت العقود الآجلة للأسهم الأمريكية في نطاق ضيق خلال التعاملات الممتدة عقب ضغوط شهدتها الجلسة السابقة، مع ترقب المستثمرين صدور بيانات محورية قد تعيد تشكيل توقعات السياسة النقدية لمجلس الاحتياطي الفيدرالي.

وتنتظر الأسواق القراءة الأولية للناتج المحلي الإجمالي عن الربع الرابع إلى جانب بيانات مؤشر أسعار نفقات الاستهلاك الشخصي المعيار المفضل لقياس التضخم لدى البنك المركزي.

وفي جلسة الخميس 19 فبراير أغلقت المؤشرات الأميركية على تراجعات بنحو 0.5% بأغلبية ثمانية من أصل 11 قطاعًا في المنطقة السلبية بقيادة قطاعات المال والاستهلاك والتكنولوجيا

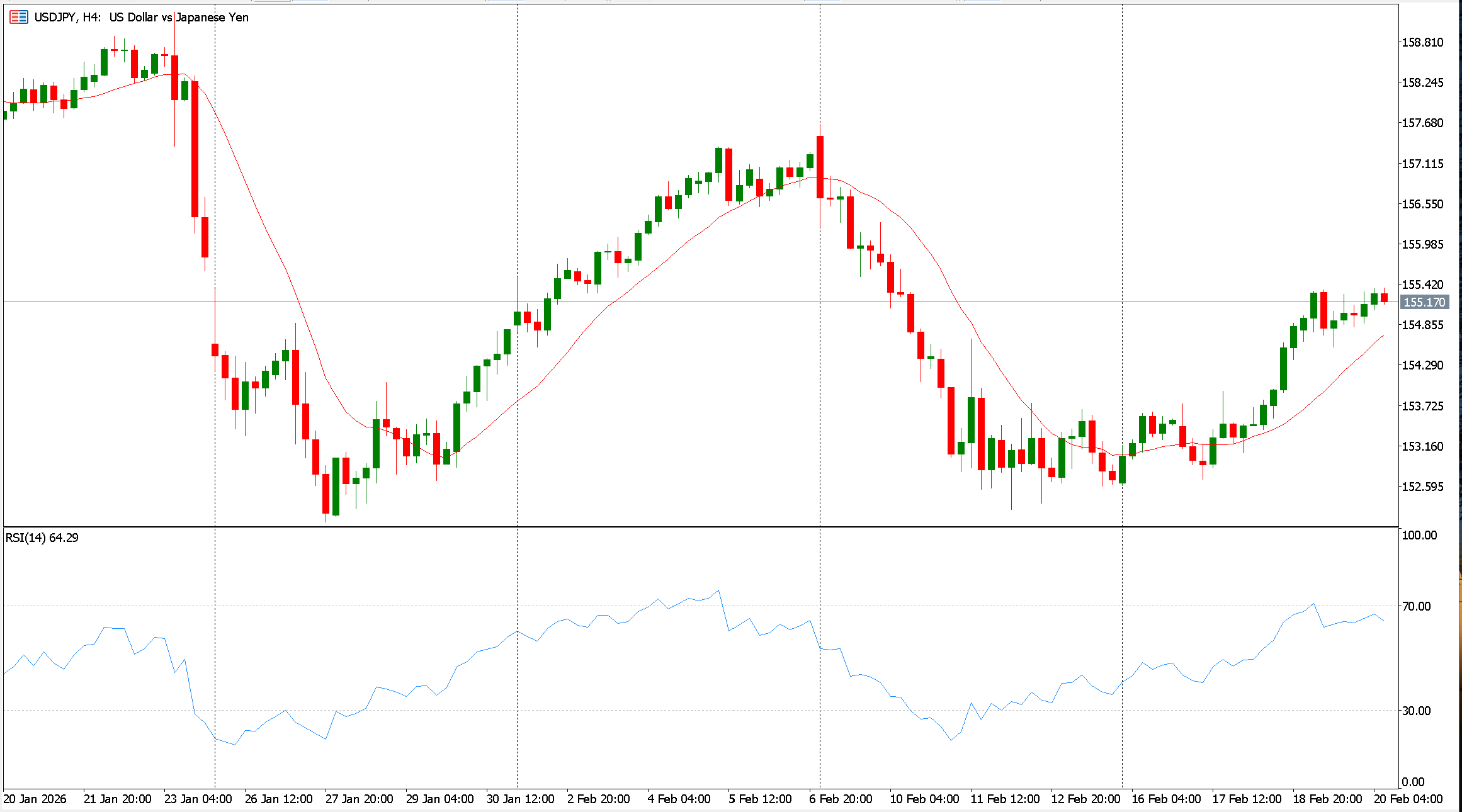

USD/JPY:

تراجع الين الياباني دون مستوى 155 مقابل الدولار مسجلًا ثالث جلسة متتالية من الخسائر في ظل تباطؤ معدلات التضخم العام والأساسي خلال يناير مع تطبيق الحكومة إجراءات لتخفيف أعباء المعيشة.

وهبط التضخم الرئيسي إلى 1.5% مقارنة بـ 2.1% سابقًا وهو أدنى مستوى في 4 سنوات فيما استقر التضخم الأساسي عند 2% متماشيًا مع مستهدف بنك اليابان ومسجلًا أضعف وتيرة له منذ 2024

وتمنح هذه المعطيات البنك المركزي مساحة أوسع قبل البدء بتشديد السياسة النقدية خاصة في ظل أداء اقتصادي باهت خلال الربع الأخير ويتجه الين لإنهاء الأسبوع على خسارة تقارب 1.6% مقلصاً نحو نصف المكاسب التي سجلها الأسبوع الماضي

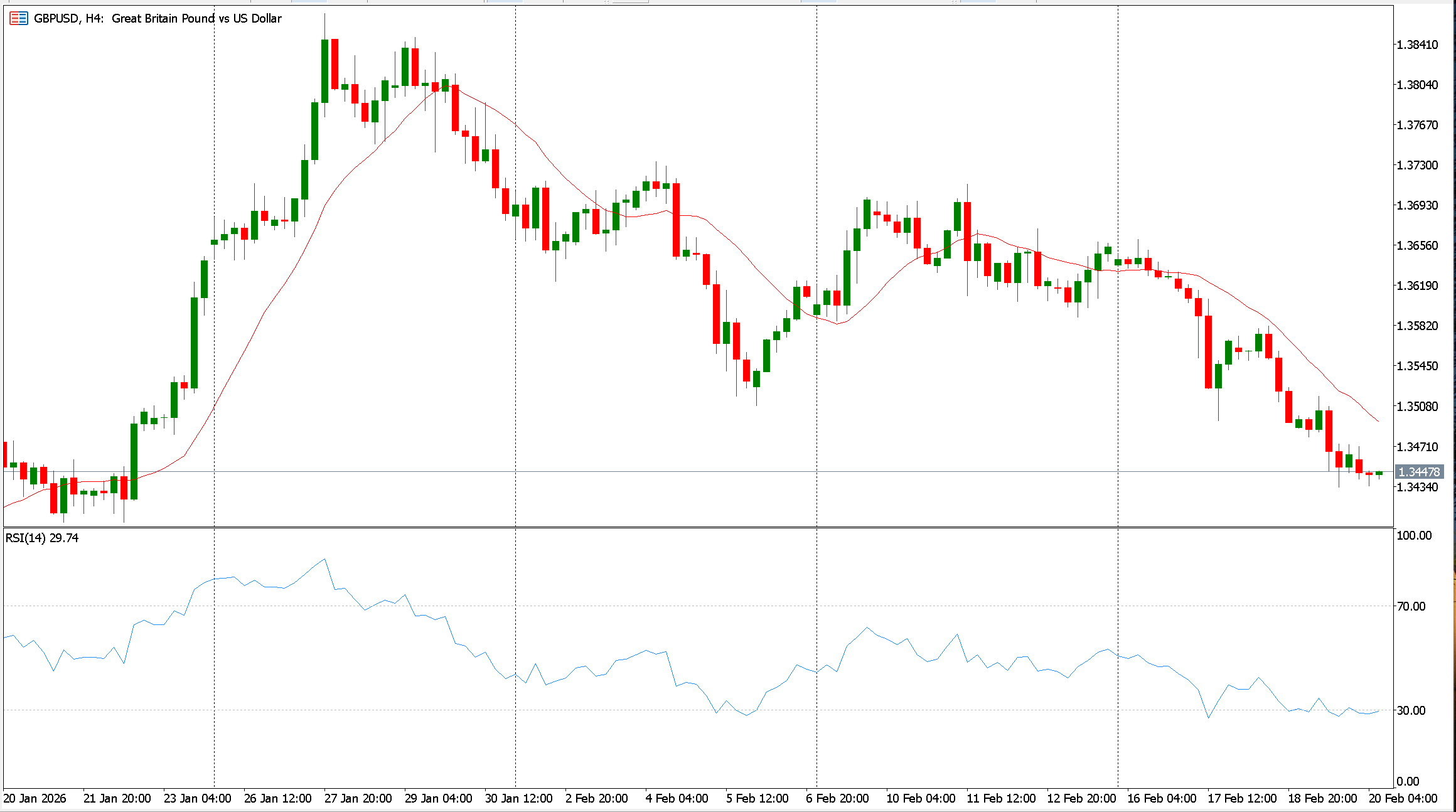

GBP/USD:

تراجع الجنيه الإسترليني أمام الدولار نحو أدنى مستوياته في شهر مع إعادة المستثمرين تسعير توقعاتهم لمسار السياسة النقدية لدى بنك إنجلترا عقب صدور بيانات تضخم أضعف من المتوقع.

وأظهرت أرقام مكتب الإحصاءات الوطنية تباطؤ التضخم السنوي في المملكة المتحدة إلى 3.0% في يناير لأدنى مستوياته في 10 أشهر مدفوعًا بتباطؤ أسعار النقل والمواد الغذائية كما تباطأ التضخم الأساسي إلى 3.1% مسجلًا أضعف قراءة في 4 سنوات

وعززت هذه التطورات رهانات الأسواق على تيسير نقدي وشيك مع تسعير خفض كامل بمقدار 25 نقطة أساس بحلول أبريل واحتمال يتجاوز 75% لتنفيذه في مارس إضافة إلى توقع خفضين آخرين قبل نهاية نوفمبر

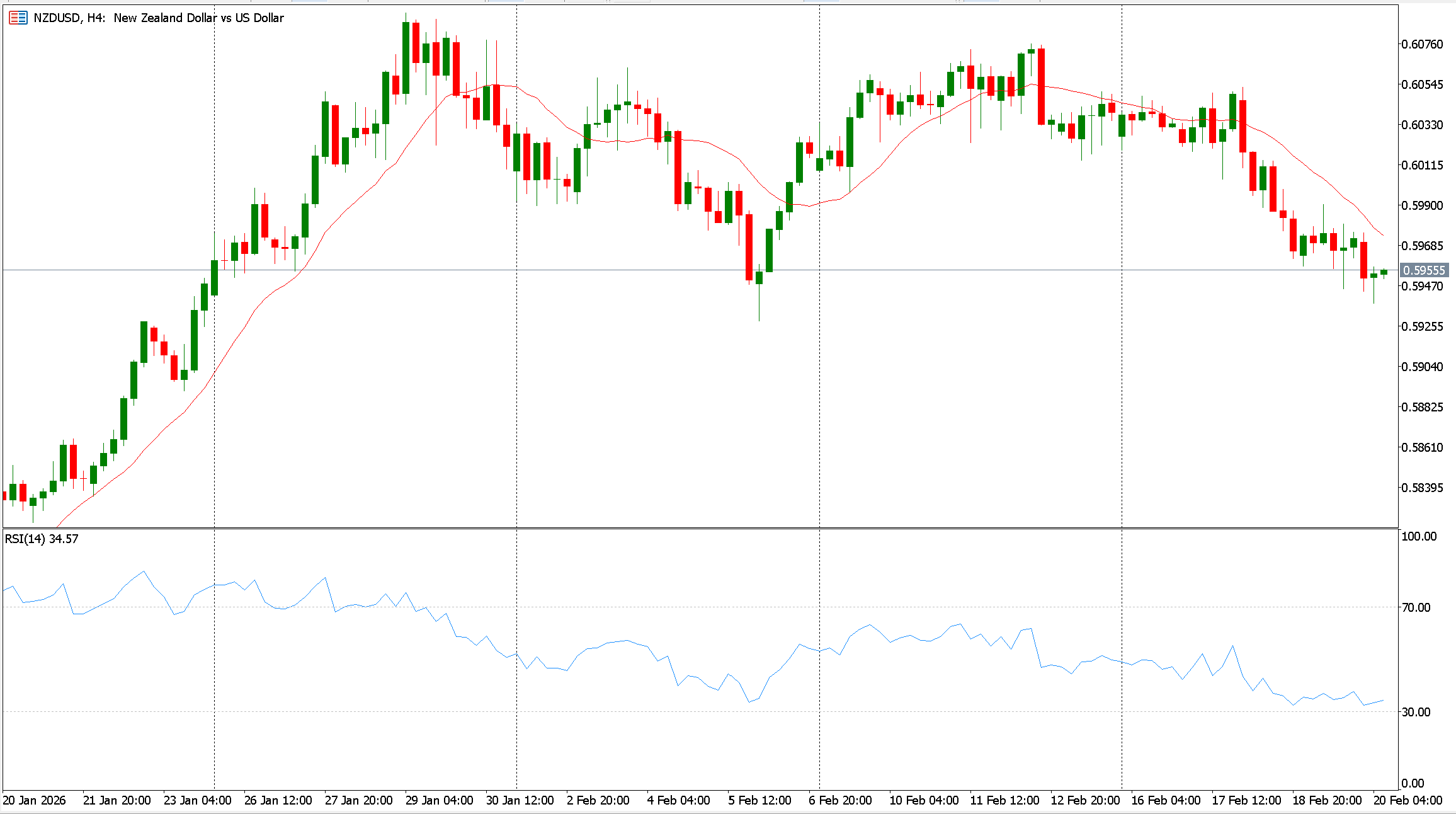

NZD/USD:

تراجع الدولار النيوزيلندي أمام الدولار نحو أدنى مستوياته في 4 أسابيع مع انحسار توقعات تشديد السياسة النقدية على المدى القريب من قبل الاحتياطي النيوزلندي

وأشار الاحتياطي النيوزلندي إلى أن الاقتصاد يمتلك هامشًا للتعافي خلال العام الجاري دون توليد ضغوط تضخمية مفرطة موضحاً أن الضغوط السعرية تتراجع تدريجيًا ما يقلل الحاجة إلى زيادات حادة في الفائدة

وكان البنك المركزي النيوزلندي قد أبقى معدلات الفائدة دون تغيير في اجتماعه الأخير مؤكدًا أن السياسة ستظل داعمة إلى أن يعود التضخم تدريجيًا نحو منتصف النطاق المستهدف خلال العام المقبل.