Khẩu vị rủi ro giảm xuống vào thứ Năm khi các nhà đầu tư rút lui khỏi các tài sản tài chính và đánh giá lại các rủi ro địa chính trị và thị trường tín dụng, khiến cổ phiếu Mỹ giảm rộng rãi vào cuối phiên. Những lo ngại về thanh khoản trong tín dụng tư nhân gia tăng sau khi một quản lý tài sản lớn di chuyển để thắt chặt quyền truy cập của nhà đầu tư, trong khi giá dầu tăng thêm một lớp lo ngại nữa giữa bối cảnh căng thẳng gia tăng giữa Washington và Tehran. Tâm lý thận trọng được củng cố bởi áp lực tái diễn trong cổ phiếu phần mềm và sự bán tháo mạnh mẽ ở một số mã tiêu dùng chọn lọc, giữ cho thị trường ở trong trạng thái phòng thủ mặc dù có các điểm sáng trong dữ liệu kinh tế.

Những điểm tin chính:

- Chỉ số Trung bình Công nghiệp Dow Jones giảm do yếu kém tài chính: Chỉ số 30 cổ phiếu giảm 267,50 điểm, tương đương 0,54%, để kết thúc ở mức 49.395,16. Các khoản lỗ chủ yếu do sự sụt giảm mạnh của các nhà quản lý tài sản và các tổ chức tài chính sau khi có những lo ngại về thanh khoản trên thị trường tín dụng tư nhân.

- S&P 500 Lơ Lửng Gần Mức Hòa Vốn Trong Năm: Chỉ số thị trường rộng giảm 0,28% xuống đóng cửa ở mức 6.861,89, để lại mức tăng nhẹ từ đầu năm đến nay chỉ 0,2%. Tâm lý bị đè nặng bởi sự hướng dẫn thu nhập kém khả quan từ các nhà bán lẻ lớn và tình hình bất ổn địa chính trị.

- Nasdaq Composite bị áp lực bởi mối lo ngại về phần mềm và trí tuệ nhân tạo: Chỉ số nặng về công nghệ này giảm 0,31% và kết thúc ở mức 22,682.73, kéo dài mức giảm xét cả năm 2026 lên hơn 2%. Cổ phiếu phần mềm phải đối mặt với những khó khăn đáng kể sau khi các lãnh đạo cho rằng trí tuệ nhân tạo có thể thay thế một phần lớn phần mềm doanh nghiệp hiện có.

- Châu Âu Sụt Giảm Theo Các Báo Cáo Tài Chính Dù Có Tín Hiệu Dữ Liệu Trái Chiều: Cổ phiếu châu Âu kết thúc phiên giảm, với chỉ số STOXX 600 giảm 0.6% và các sàn lớn đều đóng cửa trong sắc đỏ, dẫn đầu là sự sụt giảm 1.22% của FTSE MIB của Ý xuống còn 45,794 và sự giảm 0.93% của DAX của Đức xuống còn 25,044, trong khi chỉ số FTSE 100 giảm 0.69% xuống 10,613 và CAC 40 giảm 0.36% xuống 8,399. Cổ phiếu của Airbus giảm khoảng 7% sau khi dự báo sẽ giao 870 chiếc máy bay thương mại vào năm 2026, hơi thấp hơn kỳ vọng, trong khi Renault kết thúc giảm khoảng 3% sau khi báo cáo doanh thu năm 2025 tăng 3% lên 57.9 tỷ euro nhưng lỗ ròng 10.9 tỷ euro do một khoản phí liên quan đến Nissan. Về mặt dữ liệu, cán cân đơn hàng CBI của Anh cải thiện lên -28 trong tháng 2 từ -30, vẫn yếu nhưng là tốc độ giảm chậm nhất kể từ tháng 9, lạm phát của Ireland giảm xuống 2.7% trong tháng 1 từ 2.8%, và sản xuất xây dựng khu vực đồng euro giảm 0.9% so với cùng kỳ năm ngoái vào tháng 12, một sự co lại nhẹ hơn so với tháng 11 do sự tăng trưởng của kỹ thuật dân dụng bù đắp cho sự yếu kém liên tục trong hoạt động xây dựng.

- Chứng khoán châu Á – Thái Bình Dương do Hàn Quốc dẫn đầu đạt mức kỷ lục: Thị trường châu Á tăng trưởng, dẫn đầu bởi Hàn Quốc, nơi chỉ số Kospi tăng hơn 3% lên mức đóng cửa kỷ lục 5,677.25, với Samsung Electronics tăng 4.86% và SK Hynix tăng 1.59%, trong khi Kosdaq nhảy gần 5% lên 1,160.71. Chỉ số S&P/ASX 200 của Úc tăng 0.88% lên 9,086.2 do tỷ lệ thất nghiệp giữ ở mức thấp nhất trong bảy tháng qua vào tháng Giêng, mặc dù tăng trưởng việc làm chỉ đạt 17.8K, thấp hơn dự báo, và NZX 50 của New Zealand tăng 1.3% lên 13,420. Chỉ số Nikkei 225 của Nhật Bản tăng 0.57% lên 57,467.83 và Topix tăng 1.18% lên 3,852.09, trong khi Hồng Kông và Trung Quốc đại lục vẫn đóng cửa để chào mừng Tết Nguyên Đán.

- Giá dầu kéo dài mức tăng hàng tuần khi cuộc đối đầu với Iran leo thang: Giá dầu đã tăng mạnh sau khi Tổng thống Donald Trump cho biết ông sẽ quyết định trong vòng 10 ngày tới có nên tiến hành các cuộc tấn công quân sự chống lại Iran hay không, khiến thị trường trở nên căng thẳng suốt phiên giao dịch. Dầu thô Mỹ tăng $1,54, tương đương 2,36%, lên mức $66,73 mỗi thùng, trong khi Brent tăng $1,53, tương đương 2,17%, lên $71,88. WTI đã tăng hơn 5% trong tuần này và gần 16% từ đầu năm đến nay, nhấn mạnh cách chính trị toàn cầu đang trở thành một yếu tố trực tiếp ảnh hưởng đến định giá rủi ro.

- Lợi suất Kho bạc giữ nguyên khi các nhà đầu tư cân nhắc dữ liệu mạnh hơn: Lợi suất Kho bạc Hoa Kỳ hầu như không thay đổi, phản ánh một thị trường đang cân nhắc giữa các tín hiệu vĩ mô cải thiện với dữ liệu lạm phát sắp tới và các tin tức rủi ro rộng hơn. Lợi suất kỳ hạn 10 năm giảm dưới 1 điểm cơ bản xuống còn 4.075%, lợi suất kỳ hạn 30 năm cũng giảm tương tự xuống còn 4.704%, và lợi suất kỳ hạn 2 năm tăng 1 điểm cơ bản lên 3.47%. Biến động nhẹ này cho thấy các nhà đầu tư phần lớn đã hấp thụ các dữ liệu kinh tế khả quan trong ngày mà không tái định giá đáng kể triển vọng lãi suất trong ngắn hạn.

- Số Đơn Xin Trợ Cấp Thất Nghiệp ở Mỹ Giảm Xuống Mức Thấp Nhất Trong Năm: Số đơn xin trợ cấp thất nghiệp ban đầu đã giảm 23,000 xuống còn 206,000 trong tuần thứ hai của tháng Hai, thấp hơn nhiều so với dự đoán là 225,000, cho thấy bối cảnh lao động ổn định hơn. Số đơn xin trợ cấp liên tục tăng 17,000 lên 1,869,000 trong tuần đầu tiên của tháng Hai, phù hợp với đà sa thải chậm cùng với việc tuyển dụng yếu hơn. Số đơn xin trợ cấp của nhân viên liên bang đã tăng 80 lên 695, là một chi tiết được theo dõi chặt chẽ khi thị trường đánh giá rủi ro gián đoạn trong khu vực công.

FX Hôm nay:

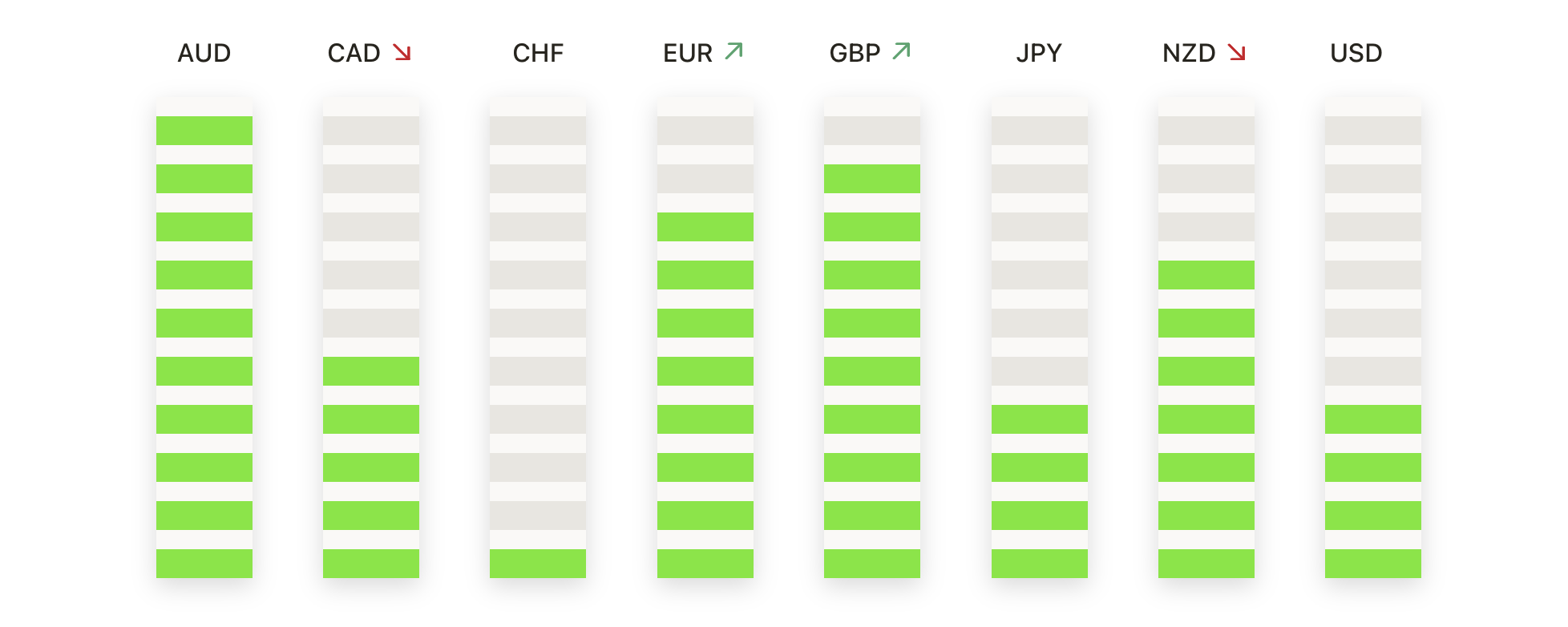

- EUR/USD Giữ Vững Trên Hỗ Trợ Trung Hạn: Cặp EUR/USD giảm nhẹ, đóng cửa tại mức 1.1768, giảm 0,13% sau khi giao dịch giữa mức 1.1807 và 1.1742. Cặp tỷ giá này giảm từ các đỉnh gần đây nhưng vẫn tiếp tục giao dịch ngay dưới mức SMA 50 ngày tại 1.1769 và giữ vững trên các mức SMA 100 ngày và 200 ngày lần lượt là 1.1688 và 1.1644. Sự điều chỉnh này phản ánh mất đà ngắn hạn sau đỉnh điểm tháng Hai hơn là một sự thay đổi cấu trúc, với giá vẫn đang củng cố các mức tăng đạt được từ cuối năm 2025. Nhu cầu mua vào giảm vẫn rõ ràng gần mức 1.1740, trong khi vùng 1.1688 tiếp tục đóng vai trò là vùng hỗ trợ sâu hơn. Kháng cự được xác định rõ tại mức 1.1807, trước khi chạm mức tâm lý quan trọng 1.1900.

- GBP/USD vẫn chịu áp lực dưới mức kháng cự quan trọng: GBP/USD đã đóng cửa ở mức 1.3458, giảm 0.26%, sau khi không thể duy trì đà tăng trên 1.3500 vào đầu phiên. Giá vẫn bị giới hạn dưới đường trung bình động 50 ngày giảm dần ở mức 1.3525, củng cố áp lực bán trong ngắn hạn, mặc dù cặp tiền này vẫn giao dịch giữa đường trung bình động 100 ngày ở mức 1.3393 và đường trung bình động 200 ngày ở mức 1.3442. Việc không thể vượt qua mức trung bình 50 ngày cho thấy động lực tăng giá đang yếu dần sau đợt tăng mạnh từ mức thấp cuối năm 2025. Kháng cự ngay lập tức tập trung quanh vùng 1.3517–1.3525, trong khi hỗ trợ ban đầu nằm ở mức 1.3454. Một động thái dưới mức 1.3393 sẽ làm góc nhìn nghiêng nhiều hơn về phía giảm, trong khi nếu giữ được trên các mức trung bình dài hạn có thể sẽ cho phép sự hợp nhất phát triển.

- USD/JPY Phục Hồi Từ Ngưỡng Hỗ Trợ Trung Hạn: USD/JPY đóng cửa ở mức 155.07, tăng 0.20%, sau khi bật lên từ mức thấp nhất trong ngày là 154.54. Cặp tiền này đã tìm thấy hỗ trợ gần với đường trung bình động 100 ngày (SMA) tại 154.74, cho thấy sự quan tâm mua mới sau sự điều chỉnh gần đây từ mức cao nhiều năm. Mặc dù giá vẫn dưới đường SMA 50 ngày tại 155.96, nó tiếp tục giao dịch vượt xa đường SMA 200 ngày tăng tại 150.60, duy trì xu hướng tăng rộng hơn. Kháng cự hiện được nhìn thấy tại 155.34 và sau đó tại mức trung bình 50 ngày, vẫn là chìa khóa cho sự tiếp tục đi lên. Ở phía giảm, giao dịch ổn định trên 154.74 giữ vững câu chuyện phục hồi, trong khi phá vỡ dưới 154.54 sẽ lộ ra ngưỡng hỗ trợ sâu hơn về phía đường SMA 200 ngày.

- Vàng Hợp Nhất Trên Các Đường Trung Bình Tăng: Vàng đã chốt phiên ở mức $5,001, tăng 0.50%, sau khi giao dịch trong khoảng từ $5,022 đến $4,960. Kim loại này đã phục hồi từ sự suy yếu trong ngày để đóng cửa cao hơn, duy trì vị trí rõ ràng trên các đường trung bình 50 ngày, 100 ngày và 200 ngày tại các mức $4,863, $4,385, và $3,860. Diễn biến giá gần đây phản ánh sự hợp nhất sau đợt tăng mạnh vào tháng Hai lên mức cao kỷ lục, với người mua tiếp tục bảo vệ các mức giảm trên đường trung bình 50 ngày. Kháng cự vẫn được xác định ở mức $5,022, trước đỉnh giao động trước đó gần mức $5,200. Ở phía giảm, hỗ trợ ban đầu nằm ở mức $4,960, với sự hỗ trợ mạnh hơn gần đường trung bình 50 ngày. Một sự bứt phá ổn định trên mức kháng cự sẽ tập trung lại sự chú ý vào các mức cao mới.

- Bạc hồi phục nhưng đối mặt với kháng cự phía trên: Bạc đóng cửa ở mức $78.43, tăng 1.59%, sau khi phục hồi mạnh từ mức thấp trong phiên là $76.51. Sự hồi phục này cho thấy sự quan tâm mạnh mẽ đến việc mua vào khi giá giảm, tuy nhiên kim loại này vẫn dưới đường SMA 50 ngày ở mức $80.19, giữ cho đà tăng ngắn hạn bị hạn chế. Bạc vẫn giao dịch cao hơn đáng kể so với đường SMA 100 ngày và 200 ngày ở mức $65.37 và $51.38, duy trì cấu trúc tăng giá trong dài hạn. Kháng cự tập trung gần mức $79.47 và đường trung bình 50 ngày, trở thành điểm xoay chính. Hỗ trợ được nhìn thấy ở mức $76.51, tiếp theo là mức thấp gần đây ở khoảng $71.00. Một bước đi bền vững trên $80.19 sẽ củng cố trường hợp tăng giá, trong khi việc không giữ được hỗ trợ sẽ mở ra rủi ro giảm giá.

Chuyển động thị trường:

- Omnicom tăng mạnh sau khi vượt kỳ vọng doanh thu và chương trình mua lại cổ phiếu mới: Cổ phiếu tăng 15% sau khi doanh thu quý IV đạt 5,5 tỷ USD, tăng gần 28% so với năm trước, và ban giám đốc đã phê duyệt chương trình mua lại cổ phiếu trị giá 5 tỷ USD, bao gồm việc mua lại nhanh 2,5 tỷ USD.

- Deere tăng mạnh sau khi nâng dự báo lợi nhuận cả năm: Cổ phiếu tăng hơn 11% sau khi Deere nâng dự báo thu nhập ròng cả năm lên mức từ 4,5 tỷ USD–5,0 tỷ USD từ mức 4,0 tỷ USD–4,75 tỷ USD.

- Etsy tăng sau khi bán Depop cho eBay tái định hình danh mục đầu tư: Cổ phiếu tăng 9% sau khi Etsy đồng ý bán Depop cho eBay với giá 1,2 tỷ đô la tiền mặt, trong khi thu nhập 92 cent mỗi cổ phiếu đã vượt qua kỳ vọng mặc dù doanh thu 882 triệu đô la thấp hơn một chút so với dự đoán.

- Doanh thu Wayfair giảm mạnh do doanh thu quốc tế gây thất vọng: Cổ phiếu giảm 13% sau khi doanh thu ròng quốc tế đạt 395 triệu đô la, thấp hơn một chút so với ước tính đồng thuận là 398,3 triệu đô la, làm lu mờ mức lợi nhuận và doanh thu hàng quý tốt hơn mong đợi.

- Avis sụt giảm mạnh sau kết quả thấp hơn nhiều so với ước tính: Cổ phiếu giảm 22% sau khi EBITDA điều chỉnh chỉ đạt 5 triệu USD so với kỳ vọng 145,8 triệu USD, trong khi doanh thu 2,66 tỷ USD cũng không đạt được mức đồng thuận 2,74 tỷ USD.

Phiên giao dịch thứ Năm đã phản ánh một sự chuyển hướng rõ ràng về phía thận trọng, khi các nhà đầu tư đánh giá lại cả thị trường tài chính và rủi ro địa chính trị cùng một lúc. Những lo ngại về thanh khoản trong tín dụng tư nhân đã dẫn đến sự chuyển đổi mạnh ra khỏi các nhà quản lý tài sản thay thế, trong khi giá dầu tăng cao nhấn mạnh mức độ căng thẳng ở Trung Đông đang ảnh hưởng đến định giá rủi ro rộng hơn như thế nào. Mặc dù dữ liệu lao động của Mỹ vững vàng và nhu cầu nhập khẩu vững chãi, vị trí dẫn đầu của cổ phiếu vẫn đang biến động, với phần mềm và một số lĩnh vực tăng trưởng được chọn bị áp lực mới. Trong bối cảnh này, hiệu suất tương đối mạnh hơn ở một số khu vực của Châu Á làm nổi bật một bức tranh toàn cầu không đồng đều, khiến thị trường càng nhạy cảm hơn với việc công bố thu nhập, diễn biến năng lượng và sự bền bỉ của động lực kinh tế cơ bản.