週四風險偏好減弱,投資者退避金融板塊並重新評估地緣政治和信用市場風險,導致美國股市收盤普遍走低。某大型資產管理公司收緊投資者取用資金的措施,加劇了對私募信用市場流動性的擔憂。同時,由於華盛頓和德黑蘭之間的言辭加劇,油價上升增加了另一層不安情緒。在軟件股份再次受到壓力和部分消費品股票大幅拋售的情況下,謹慎的基調得以強化,儘管經濟數據中有些許韌性,市場依然保持防禦。

重點摘要:

- 道瓊工業指數因金融疲軟下滑:這個30股票指數下跌了267.50點,或0.54%,收於49,395.16點。資產管理公司和金融機構在私人信貸市場出現流動性擔憂後大幅回落,成為主要的下跌推動力。

- 標普500指數全年持平:廣泛市場指數下滑0.28%,收盤報6,861.89點,年初至今僅微增0.2%。市場情緒受到主要零售商疲弱的盈利指引和地緣政治不確定性的影響。

- Nasdaq 綜合指數因軟體和 AI 關切受到壓力:這個科技股為主的指數下跌 0.31%,收於 22,682.73 點,使其 2026 年的跌幅超過 2%。在高管評論暗示人工智慧可能取代大量現有企業軟體後,軟體股面臨顯著逆風。

- 歐洲股市因財報壓力下滑,儘管數據信號混雜:歐洲股市收盤下跌,STOXX 600指數下跌0.6%,主要股市收紅,意大利的FTSE MIB指數下跌1.22%至45,794點,德國的DAX指數下跌0.93%至25,044點,英國的FTSE 100指數下跌0.69%至10,613點,法國的CAC 40指數下滑0.36%至8,399點。空中巴士的股價下跌約7%,因其預計2026年將交付870架商用飛機,略低於預期,雷諾股價下跌約3%,該公司報告2025年營收增長3%至579億歐元,但由於與日產相關的單次性費用,公司錄得109億歐元的淨虧損。在數據方面,英國CBI訂單簿餘額從2月的-30改善至-28,雖仍疲軟但自9月以來下降最緩,愛爾蘭1月通脹從2.8%緩和至2.7%,歐元區12月建築產出同比下降0.9%,較11月有所緩和,因土木工程增長抵消了建築活動的持續疲弱。

- 亞太地區由韓國領漲並創下新高:亞洲市場普遍上漲,其中南韓表現尤為突出,KOSPI指數飆升超過3%,以5,677.25創下收盤新高,三星電子上漲4.86%,SK海力士上漲1.59%,而KOSDAQ指數幾乎上升5%至1,160.71。澳大利亞的S&P/ASX 200指數上升0.88%至9,086.2,儘管1月份失業率保持在七個月低點,但17,800個就業增長低於預期。新西蘭的NZX 50指數上漲1.3%至13,420。日本的日經225指數上漲0.57%至57,467.83,東證指數上升1.18%至3,852.09,而香港和中國大陸因農曆新年休市。

- 油價在伊朗對峙加劇之際延續週漲勢:在美國總統唐納德·特朗普表示他將在10天內決定是否對伊朗發動軍事打擊後,油價大幅上漲,使得市場整個交易時段都處於緊張狀態。美國原油期貨上漲1.54美元,或2.36%,收於每桶66.73美元,而布倫特原油期貨則上漲1.53美元,或2.17%,至每桶71.88美元。西德州中質原油(WTI)本週上漲超過5%,今年迄今為止上漲近16%,這突顯出地緣政治正在成為風險定價的一個更直接因素。

- 美國國債收益率保持穩定,投資者權衡更強勁的數據:美國國債收益率變動不大,反映出市場在改善的宏觀信號與即將發布的通脹數據及更廣泛的風險新聞之間尋找平衡。十年期國債收益率下降不到1個基點至4.075%,三十年期國債收益率同樣下降至4.704%,兩年期國債收益率上升1個基點至3.47%。這些微小的變動表明,投資者基本上消化了當天樂觀的經濟數據,沒有對短期利率前景進行大幅重新定價。

- 美國失業救濟申請下降至全年最低點:2月的第二周,初次申請失業救濟人數下降了23,000人,至206,000人,遠低於預期的225,000人,顯示了就業市場更為穩定的背景。持續申請失業救濟人數在2月的第一周增加了17,000人,達到1,869,000人,這與人員解雇勢頭緩慢和招聘放緩相一致。聯邦僱員的申請人數增加了80人,達到695人。由於市場在評估更廣泛的公共部門擾動風險,這一細節仍備受關注。

外匯今日重點:

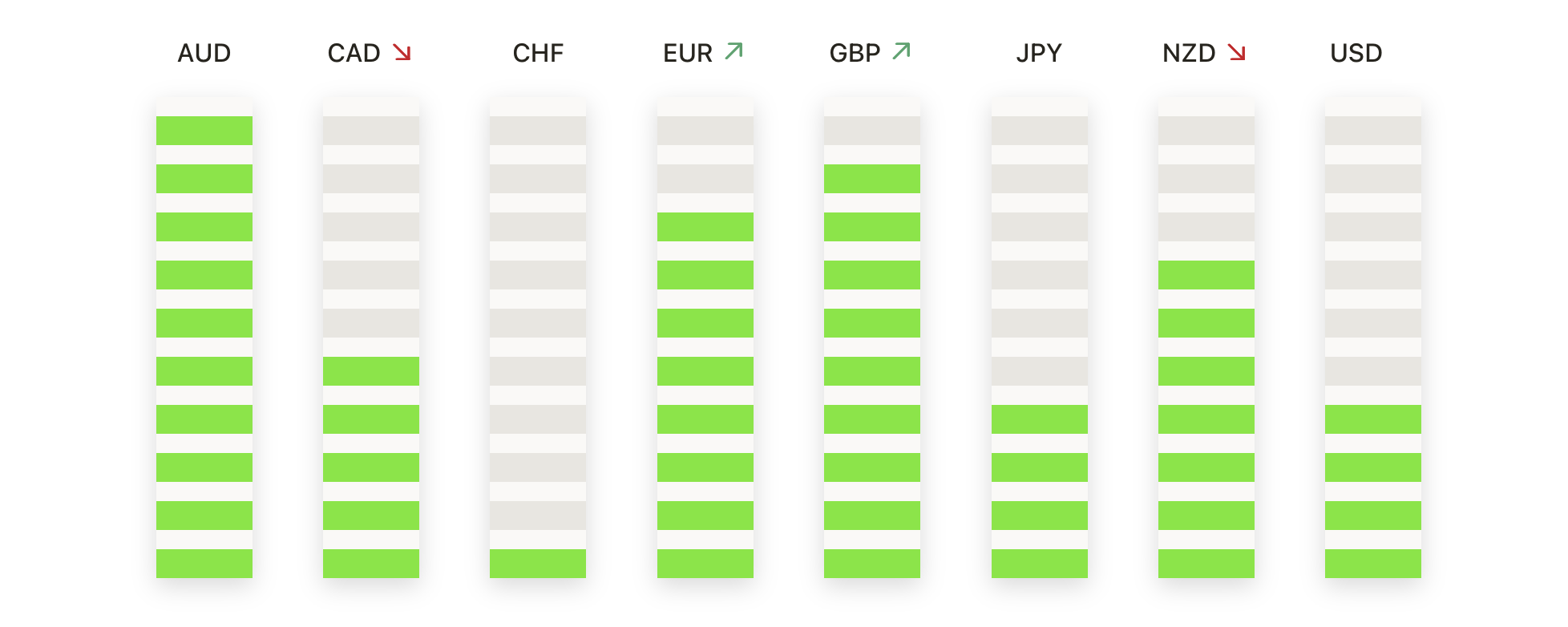

- 歐元/美元保持在中期支撐之上:歐元/美元小幅下跌,收於1.1768,下降0.13%,在1.1807和1.1742之間交易。該貨幣對從最近高點回落,但仍然在50日簡單移動平均線1.1769以下交易,同時舒適地保持在100日和200日簡單移動平均線1.1688和1.1644之上。此次回撤反映了2月份峰值後短期動能的喪失,而不是結構性變化,價格仍在整合自2025年年底以來的漲幅。接近1.1740區域的買盤需求仍然明顯,而1.1688區域繼續作為更深的支撐區域。阻力位明確定義在1.1807,然後是心理重要位1.1900。

- 英鎊/美元受壓於關鍵阻力位下方:英鎊/美元收於1.3458,下跌0.26%,在早些時候未能維持在1.3500以上的漲幅後。價格仍被壓制在下行的50天SMA(簡單移動平均線)1.3525以下,加強了短期賣壓,儘管該貨幣對仍在100天SMA 1.3393和200天SMA 1.3442之間交易。無法重上50天平均線凸顯了自2025年底低點以來強勁反彈後上行動能的減弱。即時阻力仍集中在1.3517-1.3525區域,而初步支撐位於1.3454。跌破1.3393將更明確地下調前景,而保持在長期平均線以上則可能允許形態整固發展。

- 美元/日元從中期支撑反彈:美元/日元收於155.07,上漲0.20%,從盤中低點154.54反彈。該貨幣對在接近100日簡單移動平均線(SMA)的154.74附近找到了支撐,這表明在最近從多年高點回調後重新出現買盤興趣。雖然價格仍然低於50日SMA的155.96,但仍然遠高於上升的200日SMA的150.60,保持了更廣泛的上升趨勢。目前阻力位在155.34,然後是50日均線,這對於上漲延續仍然關鍵。下方,持續交易高於154.74保持了恢復的敘述,而跌破154.54將暴露出更深的支撑向200日SMA靠攏。

- 黃金盤整高於上升均線:黃金收於5001美元,上漲0.50%,在5022美元和4960美元之間波動。該金屬從盤中疲軟狀態反彈,收盤走高,明確站穩在50日、100日和200日移動均線之上,分別為4863美元、4385美元和3860美元。近期價格行動反映了2月份急劇飆升至歷史高點後的盤整,買家繼續在50日均線之上防守跌勢。阻力依然定義在5022美元,之前的高點接近5200美元。下行方面,初步支撐位在4960美元,更強的支撐接近50日均線。若能持續突破阻力,市場焦點將重新轉向刷新高位。

- 白銀反彈但面臨上方阻力:白銀收盤報$78.43,上漲1.59%,在從盤中低點$76.51急劇反彈後。此次反彈顯示出強烈的逢低買入興趣,儘管金屬仍低於50日簡單移動平均線(SMA)$80.19,限制了短期動能。白銀繼續在100日和200日簡單移動平均線(SMA)$65.37和$51.38之上交易,保持長期多頭結構。阻力集中在$79.47和50日均線附近,這裡依然是一個關鍵點。支撐位看在$76.51,接下來是最近的低點約$71.00。若能持續突破$80.19,將會加強多頭趨勢,而若未能守住支撐位,則會重開下行風險。

市場動態:

- Omnicom 股價因營收超標和新回購計劃大漲:第四季度營收達到55億美元,同比增長近28%,股價上漲15%。董事會批准了一項50億美元的股票回購計劃,其中包括25億美元的加速回購。

- 迪爾公司上調全年盈利預期後股價大漲:在迪爾公司將全年淨收入預測從40億美元至47.5億美元上調至45億美元至50億美元後,股價大漲超過11%。

- Etsy股價上漲,因將Depop出售給eBay重塑了投資組合:Etsy同意以12億美元現金將Depop出售給eBay後,Shares股價上漲了9%,而每股收益為92美分,儘管收入為8.82億美元略低於預期,但仍超出預期。

- Wayfair 國際銷售令人失望,股價下滑:在國際淨收入達到3.95億美元,略低於市場共識預期的3.983億美元後,該股票下跌了13%,掩蓋了本季度盈餘和收入上升的利好消息。

- Avis股價暴跌在業績遠低於預期後:經調整的EBITDA僅為500萬美元,而預期為1.458億美元,股價下跌22%,收入為26.6億美元,也低於市場共識的27.4億美元。

週四的交易反映了向謹慎態度的明顯轉變,投資者同時重新評估金融市場運作和地緣政治風險。私人信貸的流動性問題引發了對替代資產管理公司的劇烈輪換,而油價上漲則突顯出中東緊張局勢如何迅速影響到更廣泛的風險定價。儘管美國勞動力數據保持穩健且進口需求穩固,但股市領導地位仍在變動中,軟件和某些增長領域再次受到壓力。在這種背景下,亞洲部分地區的較強相對表現突顯了全球市場的不平衡,使市場愈加敏感於盈利表現、能源發展和基本經濟動力的持久性。