Las acciones estadounidenses se dispararon el viernes cuando el presidente de la Reserva Federal, Jerome Powell, indicó que el banco central podría comenzar a flexibilizar la política tan pronto como en septiembre. El promedio industrial Dow Jones se disparó más de 800 puntos hasta un cierre récord, liderando un amplio repunte del mercado que elevó el S&P 500 cerca de máximos históricos y envió al Nasdaq a un fuerte aumento. Las acciones tecnológicas, que habían lastrado a los índices a principios de la semana, tuvieron una fuerte recuperación con el discurso de Powell en Jackson Hole, que aumentó las expectativas de recortes de tasas inminentes.

Puntos Clave:

- El Dow Jones alcanza un récord histórico tras las declaraciones de Powell: El Dow Jones subió 846.24 puntos, o un 1.89%, hasta 45,631.74, su cierre más alto de la historia. El repunte del viernes culminó una ganancia semanal del 1.5% después de las pérdidas a principios de la semana, con los comentarios moderados de Powell proporcionando un cambio decisivo en el sentimiento.

- El S&P 500 se acerca a un pico récord: El S&P 500 avanzó un 1.52% hasta 6,466.91, quedando a tres puntos de su récord histórico antes de asentarse justo por debajo de la marca. Durante la semana, el índice agregó un 0.3%, con la fortaleza en el sector de la vivienda y los semiconductores compensando la debilidad inicial en tecnología.

- El Nasdaq se recupera, pero aún sigue a la baja en la semana: El índice compuesto Nasdaq subió un 1.88% hasta 21,496.53, impulsado por fuertes ganancias en las grandes tecnologías. Tesla se disparó alrededor del 6%, mientras que Alphabet y Amazon sumaron más del 3% cada una. A pesar del repunte, el índice aún cerró la semana con una baja del 0.6%.

- Europa se recupera mientras el FTSE 100 registra su mejor semana desde mayo: Las acciones europeas terminaron en general al alza, impulsadas por las esperanzas de un recorte de las tasas de interés por parte de la Fed y el progreso en un acuerdo comercial entre EE. UU. y la UE. El FTSE 100 de Londres subió un 0,13% el viernes, marcando su cuarto cierre récord consecutivo en 9.321,40, ganando un 2% en la semana, su mejor desempeño desde mayo. El STOXX 600 sumó un 0,5% para llegar a 562, quedando apenas fuera de territorio récord, mientras que el STOXX 50 ganó un 0,5% para alcanzar los 5.492. El CAC 40 de Francia subió un 0,5% hasta los 7.970, y el DAX de Alemania avanzó un 0,5% superando los 24.400 puntos. El FTSE MIB de Italia añadió un 0,69%. El sentimiento se mantuvo positivo a pesar de la revisión del PIB de Alemania que mostró una contracción del 0,2% en el segundo trimestre, con analistas advirtiendo que el crecimiento podría seguir siendo lento hasta el 2026. La confianza del consumidor en el Reino Unido también mejoró en agosto, aunque persisten las preocupaciones sobre la inflación y la fiscalidad.

- Asia Mixta Antes del Discurso de Powell: Los mercados de Asia-Pacífico cerraron mayormente al alza el viernes mientras los inversores esperaban el discurso de Powell. El Kospi de Corea del Sur ganó un 0,86% hasta los 3.168,73, mientras que el Kosdaq sumó un 0,68%. El Nikkei 225 de Japón cerró plano en 42.633,29, con el Topix subiendo un 0,58% hasta los 3.100,87. El IPC subyacente en Japón se moderó al 3,1% en julio, aún por encima de las previsiones. El CSI 300 de China saltó más del 2% hasta los 4.378 y el Hang Seng de Hong Kong añadió un 0,32%, con la inflación de Hong Kong enfriándose a un mínimo de cuatro años en el 1,0%. El S&P/ASX 200 de Australia cayó un 0,57% hasta los 8.967,4 después de alcanzar los 9.000 por primera vez el jueves. El Nifty 50 de India cayó un 0,67% y el Sensex bajó un 0,62%.

- Precios del Petróleo Estables pero con Ganancia Semanal Récord: El crudo Brent se estableció en $67.73 y el WTI en $63.66, con un aumento del 0.09% y 0.22% respectivamente el viernes. Ambos contratos aumentaron por primera vez en tres semanas, con el Brent ganando un 2.9% y el WTI un 1.4% durante la semana. Los precios fueron respaldados por una reducción de inventarios en EE. UU. mayor a la esperada de seis millones de barriles y los continuos riesgos de suministro debido al conflicto entre Rusia y Ucrania, incluidos los daños a refinerías y al oleoducto Druzhba.

- Los rendimientos del Tesoro caen mientras aumentan las apuestas de recorte de la Fed: Los rendimientos del Tesoro de EE. UU. cayeron después del discurso de Powell. El rendimiento a 10 años cayó más de 7,5 puntos básicos hasta el 4,256%, mientras que el rendimiento a 2 años bajó 10 puntos básicos hasta el 3,69%. Los mercados ahora están valorando una probabilidad de más del 91% de un recorte de tasas en septiembre, frente al aproximadamente 75% a principios de la semana.

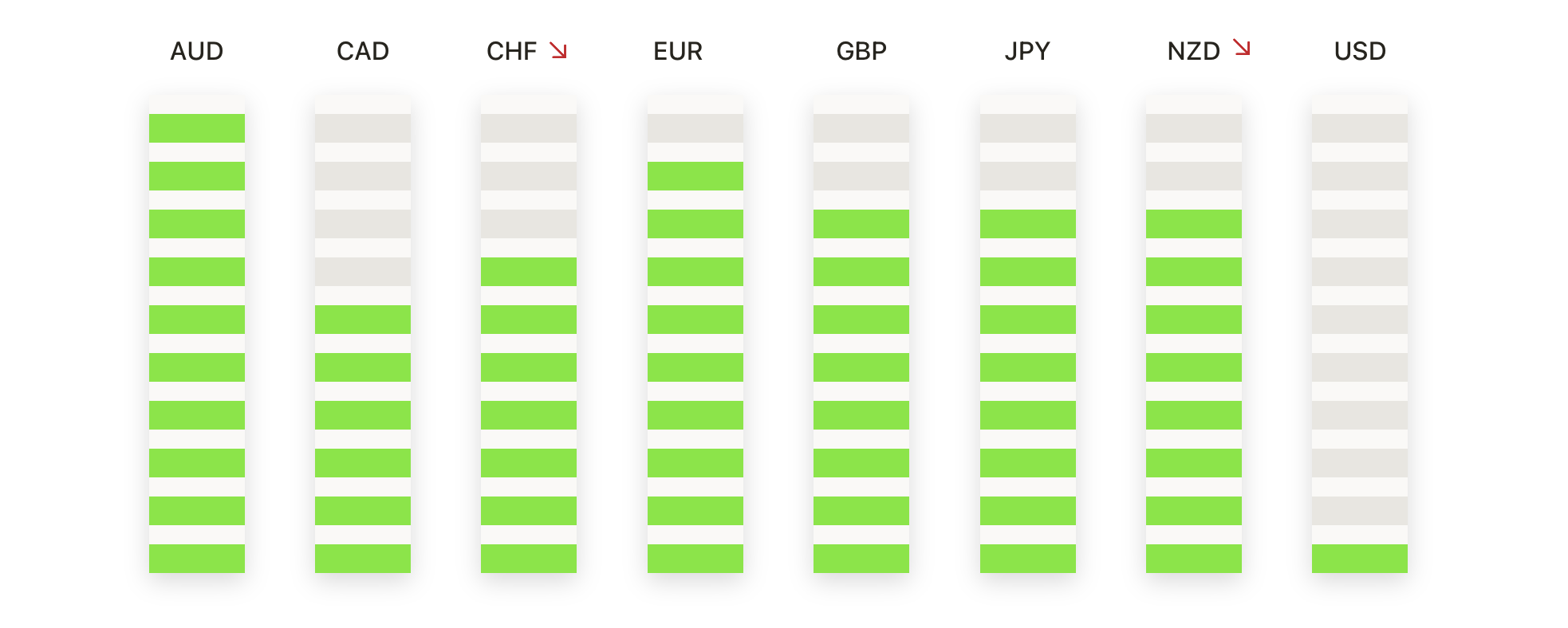

FX Hoy:

- EUR/USD rompe al alza mientras los toros apuntan a la resistencia: EUR/USD cerró en 1.1722, un 1,00% arriba después de haber operado entre 1.1583 y 1.1743, con una fuerte vela verde extendiendo el rebote desde mínimos anteriores. El cierre por encima de la SMA de 50 días en 1.1648 confirmó el renovado impulso, mientras que la estructura alcista más amplia permanece intacta con la SMA de 100 días en 1.1483 y la de 200 días en 1.1007 ambas en tendencia ascendente. El par ha estado consolidándose por debajo del techo de 1.1850 desde junio, pero los mínimos más altos por encima de la SMA de 100 días continúan sustentando la tendencia alcista. La resistencia inmediata ahora es 1.1745, con una ruptura abriendo el camino hacia 1.1800–1.1850. El soporte se encuentra en 1.1650 y más profundo en 1.1480, manteniendo el sesgo alcista mientras esté por encima de 1.1650.

- GBP/USD se recupera bruscamente mientras los compradores recuperan el control: GBP/USD se estableció en 1.3528, subiendo un 0.85% después de oscilar entre 1.3391 y 1.3544, ya que una fuerte vela verde revirtió la caída anterior. El cierre por encima del SMA de 50 días en 1.3495 y el SMA de 100 días en 1.3416 destacó la fuerza recuperada, con la tendencia alcista más amplia apoyada por el SMA de 200 días en 1.3023. El rebote confirma 1.3400 como un suelo clave, con una resistencia superior en 1.3550 y luego en 1.3650, seguido de un margen para extenderse hacia 1.3750. A la baja, el soporte permanece en 1.3495 y 1.3415, manteniendo la perspectiva alcista mientras se mantenga por encima de estos niveles.

- USD/CHF Extiende la Caída Hacia el Soporte: USD/CHF cerró en 0.8014, con una baja del 0.91% después de fluctuar entre 0.8010 y 0.8100, produciendo una vela decisiva roja que arrastró al par a nuevos mínimos de agosto. El cierre por debajo del SMA de 50 días en 0.8031 mostró a los vendedores retomando el control, con la estructura general permaneciendo bajista ya que tanto el SMA de 100 días en 0.8144 como el SMA de 200 días en 0.8544 continúan inclinándose hacia abajo. Desde mayo, los repuntes han fallado sistemáticamente por debajo de estos promedios, manteniendo la presión a la baja. El enfoque inmediato es 0.8000, con una ruptura que probablemente exponga el mínimo de julio cerca de 0.7930, mientras que la resistencia se encuentra en 0.8050 y luego en 0.8140. La tendencia sigue siendo bajista mientras se mantenga por debajo de 0.8050.

- USD/JPY retrocede mientras los vendedores defienden la región de 148.50: USD/JPY terminó en 146.93, bajando un 0.97% después de moverse entre 146.57 y 148.78, imprimiendo una gran vela roja que borró el rally del día anterior. El cierre justo por debajo del SMA de 50 días en 146.79 señaló un debilitamiento del impulso, mientras que el panorama general sigue siendo mixto con el SMA de 100 días en 145.45 actuando como soporte y el SMA de 200 días en 149.08 continuando limitando las alzas. Estructuralmente, el par ha estado consolidándose dentro de un rango de 144.50–150.50 desde julio, con fallos repetidos por encima de 149.50. El soporte ahora está en 146.50 y luego en 145.50, mientras que los rebotes enfrentan resistencia en 147.50 y 148.50. La tendencia sigue inclinada a la baja mientras esté limitado por debajo del SMA de 200 días.

- El AUD/USD se recupera mientras compradores defienden la base de 0.6450: El AUD/USD cerró en 0.6492, subiendo un 1.12% después de oscilar entre 0.6415 y 0.6501, formando una vela verde fuerte que revirtió la debilidad anterior. La recuperación por encima del SMA de 100 días a 0.6457 subrayó la demanda en este nivel, aunque el SMA de 50 días a 0.6513 aún actúa como resistencia cercana. El soporte a más largo plazo sigue siendo el SMA de 200 días en 0.6385. El precio continúa oscilando entre 0.6400 y 0.6650 desde junio, con el rebote de ayer reforzando la importancia de la zona de 0.6450. Ahora, se espera resistencia en 0.6515, 0.6550 y 0.6620, mientras que el soporte se mantiene en 0.6450 y 0.6385.

- El oro se recupera hacia la resistencia: El oro cerró a $3,371, subiendo un 0.99% después de oscilar entre $3,322 y $3,378, con una vela verde firme que rebotó desde retrocesos anteriores. El cierre por encima de la SMA de 50 días en $3,349 y la SMA de 100 días en $3,309 destacó que los compradores están recuperando el impulso, mientras que la SMA de 200 días en $3,042 sigue apoyando la tendencia alcista más amplia. El oro ha estado consolidándose por debajo del techo de $3,450 mientras mantiene soporte por encima de $3,300. La resistencia ahora se sitúa en $3,378 y luego en $3,400, con posibilidad de volver a probar los máximos de julio si se rompe. El soporte está estratificado en $3,349 y $3,309, manteniendo la perspectiva alcista por encima de la SMA de 50 días.

Movimientos de Mercado:

- Los Fabricantes de Chips Lideran Amplias Ganancias en el Mercado: Las acciones de semiconductores se dispararon ya que ON Semiconductor subió más del 6%, mientras que GlobalFoundries e Intel aumentaron más del 5%. NXP Semiconductors y Microchip Technology ganaron más del 4%, y ARM Holdings avanzó más del 3%. Una fuerza adicional provino de AMD, Texas Instruments, Marvell Technology, ASML y Qualcomm, todos los cuales cerraron con un aumento de más del 2%.

- Las acciones de tecnología de megacapitalización se recuperaron bruscamente: los Magníficos Siete proporcionaron un gran impulso, con Tesla subiendo más del 6%, Alphabet y Amazon aumentando un 3%, y Meta avanzando un 2%. Apple y Nvidia añadieron más del 1% cada una, mientras que Microsoft terminó con una subida del 0,59%.

- Las acciones de viajes y ocio suben por el optimismo económico: las aerolíneas y las operadoras de cruceros se recuperaron, con Norwegian Cruise Line, American Airlines y Alaska Air ganando más del 7%. Carnival, Delta y Royal Caribbean avanzaron más del 6%, mientras que United Airlines y Southwest Airlines sumaron más del 5%.

- Los constructores de viviendas se recuperan a medida que caen los rendimientos: Las acciones relacionadas con la vivienda se dispararon después de que el rendimiento del bono del Tesoro a 10 años cayera a un mínimo de una semana, reduciendo los costos de financiamiento. Builders FirstSource ganó más del 8%, Mohawk Industries sumó más del 7%.

- Ubiquiti se dispara por sólidos resultados: Ubiquiti subió más del 29% después de reportar ingresos de 759.2 millones de dólares en el cuarto trimestre, muy por encima de las expectativas del consenso de 621 millones de dólares.

- Zoom Communications sube por una perspectiva mejorada: Zoom aumentó un 12% después de informar ingresos del segundo trimestre, ligeramente por encima de las previsiones, y elevar su guía de ingresos para 2026 a $4.83 mil millones.

- Intuit cae por previsiones débiles: Intuit cayó más del 5% liderando las caídas en el S&P 500 y Nasdaq 100 después de emitir una guía de ingresos operativos ajustados para 2026 de $8.61–$8.69 mil millones.

- Caída de Workday por pérdida inesperada: Workday retrocedió más del 2% después de reportar una sorprendente pérdida de $5 millones en el beneficio bruto ajustado de servicios profesionales del segundo trimestre, en comparación con las expectativas de una ganancia de $9.5 millones.

El rally del viernes marcó un cambio dramático para los mercados globales, con los comentarios de Powell en Jackson Hole reajustando las expectativas de un recorte de tasas en septiembre y llevando al Dow a nuevos récords. La renovada fuerza en las tecnologías de megacapitalización, combinada con amplias ganancias en vivienda, viajes y semiconductores, reforzó el optimismo de que unas condiciones financieras más laxas podrían apoyar el apetito por el riesgo en las próximas semanas. Sin embargo, con Europa aún lidiando con señales de débil crecimiento y Asia enfrentando un impulso mixto, la atención de los inversores ahora se centra en los próximos datos y las orientaciones de los bancos centrales para confirmar si este rally puede extenderse hasta septiembre.