Las acciones avanzaron el miércoles, ya que una sorpresiva caída en las nóminas privadas de EE. UU. fortaleció las expectativas de que la Reserva Federal reducirá las tasas de interés en la reunión de la próxima semana. Los datos laborales más débiles aumentaron la confianza de que la política monetaria está preparada para relajarse aún más, ayudando a los principales índices estadounidenses a extender las ganancias recientes a pesar de señales económicas mixtas en otros lugares. Las acciones financieras superaron el rendimiento, ya que los operadores se posicionaron para un entorno de tasas más bajas, mientras que el repunte de bitcoin añadió otra capa de optimismo a los activos de riesgo.

Puntos Clave:

- El Dow Jones sube tras datos laborales más débiles: El promedio industrial Dow Jones subió 408,44 puntos, o un 0,86%, para cerrar en 47,882.90, ya que una disminución inesperada en las nóminas privadas fortaleció la convicción de que la Reserva Federal reducirá las tasas la próxima semana.

- El S&P 500 sube: el S&P 500 ganó un 0,30% para terminar en 6,849.72, respaldado por la fortaleza en las acciones financieras y sectores resistentes en la actividad de servicios en Estados Unidos. Aunque el mercado en general mantuvo un tono más firme, las ganancias fueron limitadas ya que los operadores sopesaron las implicaciones de datos laborales más débiles frente a signos de estabilidad económica subyacente.

- Nasdaq Publica un Avance Moderado: El Nasdaq Composite subió un 0.17% para cerrar en 23,454.09, marcando un desempeño apagado mientras los inversores equilibraban la narrativa de recorte de tasas con movimientos específicos del sector tecnológico. Las acciones vinculadas a criptomonedas añadieron presión al alza a medida que el bitcoin extendía su recuperación tras la fuerte caída del lunes.

- Los mercados europeos se mezclan, pero cierran al alza: Las acciones europeas terminaron modestamente al alza, con el Stoxx 600 subiendo casi un 0.1% mientras los inversores equilibraban señales macroeconómicas más suaves con un mejor sentimiento global. El FTSE 100 bajó un 0.10% a 9,692.07, mientras que el CAC 40 de Francia ganó un 0.2% mientras los operadores esperaban orientación nueva de los funcionarios del BCE sobre el camino de las tasas de interés. El DAX de Alemania se mantuvo cerca de la línea plana alrededor de 23,693 después de que los datos del PMI mostraran que el crecimiento de los servicios se desaceleró a 53.1 desde el máximo de 29 meses de octubre de 54.6, aunque aún señalando expansión. La inflación de Suiza se desaceleró inesperadamente a cero, incumpliendo las expectativas y alimentando la especulación de que el SNB podría optar por más recortes de tasas la próxima semana. España informó un récord de 9.2 millones de turistas internacionales en octubre, a pesar de que su PMI de servicios disminuyó desde un máximo de diez meses a 55.6. El sector de servicios de Francia volvió al crecimiento con un 51.4, mientras que el de Italia saltó a 55.0, su ritmo más fuerte en más de dos años. La acción corporativa también influyó en el sentimiento, con las acciones de Hugo Boss cayendo casi un 10% después de que la guía actualizada señalara un desafiante 2026.

- Las acciones asiáticas suben lideradas por la fuerza tecnológica: Los mercados asiáticos tuvieron una sesión ampliamente constructiva, encabezada por fuertes ganancias en los nombres tecnológicos japoneses tras el repunte de sus pares estadounidenses en Wall Street. El Nikkei 225 subió un 1,14% a 49.864,68, respaldado por un salto de más del 6% en SoftBank y fuertes avances en las acciones relacionadas con semiconductores, incluyendo Tokyo Electron, Lasertec, Renesas y Advantest. El Kospi de Corea del Sur subió un 1,04% y el Kosdaq agregó un 0,39%, impulsados por cifras actualizadas del PIB del tercer trimestre que muestran un crecimiento del 1,8% interanual. El ASX 200 de Australia ganó un 0,18% a pesar de que el PIB del tercer trimestre no cumpliera con las expectativas, aunque la economía sigue registrando su expansión más fuerte en casi dos años. En contraste, el Hang Seng de Hong Kong cayó un 1,28% y el CSI 300 de China bajó un 0,51% en medio de una continua debilidad en el sentimiento del continente. El Nifty 50 y el Sensex de la India también retrocedieron, mientras que la rupia se debilitó por quinto día consecutivo hasta 90,157.

- Suben los precios del petróleo: El crudo Brent subió un 0,61% a $63,81 y el WTI añadió un 0,84% a $59,13 después de que las conversaciones de paz entre Moscú y Washington no produjeran avances, disminuyendo las esperanzas de un alivio de las sanciones para el petróleo ruso. Los datos de inventarios de EE. UU. de la API mostraron aumentos en el crudo y la gasolina.

- Rendimientos del Tesoro en Declive: El rendimiento del Tesoro a 10 años cayó más de 2 puntos básicos a 4.059%, mientras que el rendimiento a 2 años descendió a 3.486%, ya que el informe de ADP reforzó las expectativas de un tercer recorte de tasas por parte de la Fed este año. Los mercados de bonos se fortalecieron ante la creciente confianza en que los responsables políticos reducirán las tasas en otro cuarto de punto la próxima semana.

- La nómina privada de EE. UU. cae: Los datos de ADP mostraron que las nóminas privadas disminuyeron en 32,000 en noviembre, desafiando las expectativas de un aumento de 40,000 y revirtiendo el aumento revisado al alza de 47,000 en octubre. La débil lectura se sumó a las señales de enfriamiento del mercado laboral, aunque los economistas señalaron que las cifras de ADP pueden diferir de los datos oficiales de la Oficina de Estadísticas Laborales (BLS). Por otro lado, los precios de importación de EE. UU. se mantuvieron sin cambios en septiembre, enmascarando movimientos divergentes en las categorías de energía, bienes de consumo y alimentos.

FX Hoy:

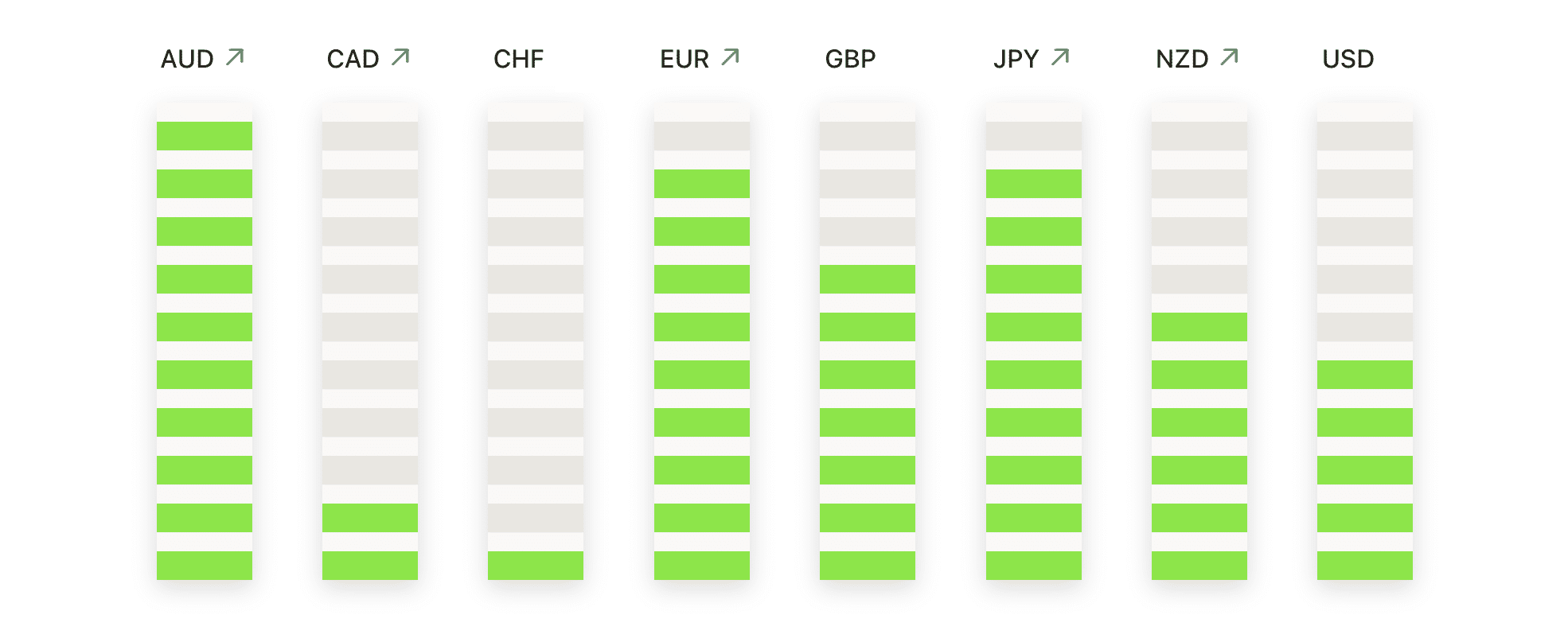

- EUR/USD sube a medida que los compradores recuperan niveles clave: EUR/USD cerró en 1.1666, subiendo un 0.36%, después de cotizar entre 1.1678 y 1.1621, terminando cerca de la parte superior del rango del día a medida que se fortalecía el interés alcista. El par continuó ganando impulso por encima de la SMA de 50 días en 1.1617 y la SMA de 100 días en 1.1644, ambas en ascenso, mientras que la SMA de 200 días en 1.1450 sigue siendo una base firme para la tendencia alcista más amplia. El precio ha recuperado de manera constante desde los mínimos de finales de noviembre y ahora ha superado la zona de 1.1620, que se convierte en soporte inmediato a medida que el par se aproxima al máximo de finales de octubre. La resistencia se encuentra en 1.1678 y luego cerca de 1.1710, con posibilidades de mayores ganancias si persiste el control alcista. Una caída por debajo de 1.1617 suavizaría el tono a corto plazo y aumentaría el riesgo de una corrección más profunda hacia 1.1580.

- GBP/USD Aumenta Bruscamente al Recuperar Principales Promedios: GBP/USD se estableció en 1.3348, un 1.02% arriba, después de moverse entre 1.3353 y 1.3206, produciendo una fuerte vela alcista que superó la acción de la sesión anterior. El rally impulsó al par por encima del SMA de 50 días en 1.3268 y el SMA de 200 días en 1.3322, poniendo al SMA de 100 días en 1.3369 como el siguiente obstáculo clave. Este último movimiento desafía la secuencia bajista vista durante noviembre y señala una nueva fase alcista tras un firme rebote desde la zona de 1.3000. La resistencia ahora está en 1.3369 y 1.3400, mientras que el soporte se sitúa en 1.3322 y luego en 1.3288. Una ruptura clara por encima de 1.3369 abriría la puerta hacia 1.3500, mientras que deslizarse por debajo de 1.3322 arriesga un retroceso hacia el promedio de 50 días.

- EUR/GBP se desliza mientras el cruce rompe por debajo del promedio de 50 días: EUR/GBP cerró en 0.8739, bajando un 0.59%, después de negociar entre 0.8799 y 0.8737, terminando cerca del mínimo de la sesión a medida que la presión de venta se intensificaba. El movimiento llevó al par decisivamente por debajo de la media móvil simple de 50 días en 0.8749, cambiando el tono a corto plazo a más bajista, mientras que la media móvil simple de 100 días en 0.8708 y la de 200 días en 0.8591 permanecen de soporte en un horizonte más amplio. La ruptura bajo la reciente zona de soporte pone el foco en el mínimo de 0.8737 y luego en la media móvil simple de 100 días, ambas áreas clave para los compradores que intentan mantener la tendencia alcista más amplia. La resistencia ahora se sitúa en 0.8749 y en la región de 0.8760, con perspectivas de recuperación debilitándose si el par no logra recuperar esos niveles.

- El retroceso del USD/JPY continúa a medida que el par se retira de los máximos recientes: USD/JPY terminó en 155.23, bajando un 0.40%, después de oscilar entre 155.90 y 155.01, cerrando cerca del mínimo del día mientras se mantenía el movimiento correctivo. A pesar de la caída, el par se mantiene bien por encima de la SMA de 50 días en 152.98, la SMA de 100 días en 150.33 y la SMA de 200 días en 148.06, todas alineadas con una tendencia alcista dominante a largo plazo. El retroceso sigue a una subida hacia el máximo de 157.80, con el área psicológica de 155.00 ahora actuando como un posible punto de estabilización. El soporte se encuentra en 155.01 y luego en 152.98, mientras que la resistencia se observa en 156.40 y 157.80. Mantenerse por encima de 155.01 indicaría consolidación, mientras que una ruptura más profunda podría señalar una corrección extendida.

- AUD/USD Extiende Rally a Medida que el Momentum se Construye por Encima del Soporte Clave: El AUD/USD cerró en 0.6601, subiendo un 0,60%, después de cotizar entre 0.6602 y 0.6562, terminando cerca del máximo de la sesión a medida que el impulso alcista se fortalecía. El par ahora opera cómodamente por encima del SMA de 50 días en 0.6529, el SMA de 100 días en 0.6533 y el SMA de 200 días en 0.6466, apoyando una perspectiva constructiva tras el repunte de finales de noviembre. La ruptura por encima de 0.6580 ha cambiado la estructura a corto plazo hacia arriba, centrando la atención en la resistencia en 0.6602 y el máximo de finales de septiembre cerca de 0.6630. El soporte ahora está en 0.6580 y luego en 0.6533, con un movimiento sostenido por encima del máximo de hoy probablemente extendiendo la recuperación hacia 0.6680.

Movimientos de Mercado:

- Las acciones vinculadas a criptomonedas suben con la recuperación de Bitcoin: Las acciones expuestas a criptomonedas se fortalecieron mientras el Bitcoin subió más del 1% hasta un máximo de dos semanas. Galaxy Digital avanzó más del 6%, Coinbase ganó más del 5%, MARA Holdings subió más del 4%, y Strategy y Riot Platforms añadieron más del 3% y 2%, respectivamente.

- Microsoft cae por preocupaciones de cuota de IA: Microsoft bajó un 2.5% tras informes que sugieren que la empresa estaba reduciendo las cuotas de ventas vinculadas a la inteligencia artificial.

- Pharvaris Se Dispara tras Éxito en Ensayo: Las acciones de Pharvaris subieron más del 21% después de anunciar que su estudio en fase avanzada de una terapia en investigación para el angioedema hereditario alcanzó su objetivo principal, respaldando la confianza en su trayectoria clínica.

- El Águila Americana Sube con Fuerte Ingreso: American Eagle Outfitters subió más del 14% después de reportar ingresos del tercer trimestre de $1,36 mil millones, por encima de las estimaciones de $1,32 mil millones.

- Pure Storage baja por una perspectiva decepcionante: Pure Storage cayó más del 27% después de emitir una guía de ingresos operativos para el cuarto trimestre de $220 a $230 millones, ligeramente por encima de las estimaciones.

- GitLab cae por la previsión de ingresos: GitLab cayó más del 13% después de proyectar ingresos de $251–$252 millones para el cuarto trimestre, con el punto medio por debajo de las expectativas del consenso.

Los valores estadounidenses extendieron su impulso alcista el miércoles, ya que los inversores interpretaron la caída inesperada en las nóminas privadas de ADP como una confirmación adicional de que la Reserva Federal está en camino de reducir las tasas la próxima semana. Los sectores financieros y nombres sensibles a las tasas fueron los más beneficiados por el cambio en las expectativas, mientras que los mercados globales en general reflejaron el tono constructivo, respaldados por la mejora de los datos europeos y fuertes ganancias en el sector tecnológico de Asia. La recuperación de Bitcoin por encima de los 93,000 dólares añadió un impulso adicional al apetito por el riesgo, reforzando la sensación de que los mercados se están posicionando para un entorno de políticas más favorables de cara a la recta final del año.