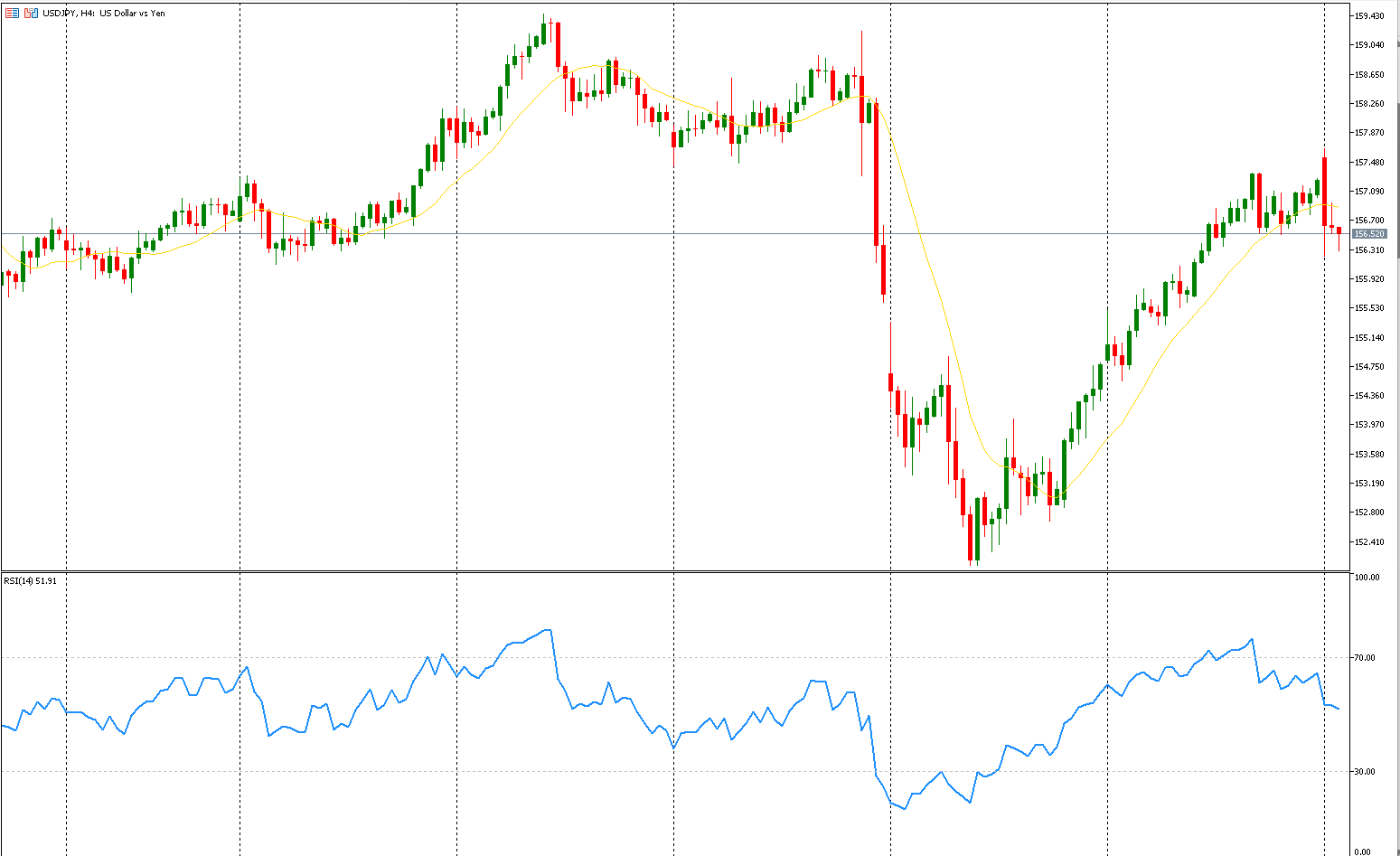

USD/JPY:

ارتفع الين الياباني إلى مستوى 156.5 مقابل الدولار مبتعدًا عن أدنى مستوياته في أسبوعين، بعد فوز الحزب الليبرالي الديمقراطي الحاكم بقيادة رئيسة الوزراء ساناي تاكايتشي بأغلبية الثلثين في مجلس النواب في نتيجة كانت متوقعة للأسواق.

وساهم بدعم الين تصريحات وزيرة المالية اليابانية بإمكانية التدخل بالأسواق إذا لزم الأمر مما أعطى التفاؤل للمستثمرين.

ويمنح هذا الفوز تاكايتشي تفويضًا قويًا لمواصلة سياسات مالية توسعية قد تزيد الضغوط على الين وسندات الحكومة مقابل دعم محتمل للأسهم وسط توقعات بسياسة مالية أكثر مرونة واحتمالات خفض الضرائب.

EUR/USD

تراجع الدولار أمام اليورو وسط تفاؤل الأسواق الأوروبية في ظل ترقب نتائج أعمال الشركات في حين ظل حذر المتعاملين قبيل صدور بيانات اقتصادية أميركية مهمة تأجلت بسبب الإغلاق الجزئي للحكومة.

وتترقب الأسواق تقرير الوظائف في أميركا لشهر يناير يوم الأربعاء، وسط إشارات على تباطؤ سوق العمل فيما تُنشر قراءة مؤشر أسعار المستهلكين لشهر يناير يوم الجمعة.

وفي الوقت نفسه عززت توقعات تثبيت الفائدة الأميركية في مارس مع احتمالات خفضها لاحقًا إضافة إلى تحسن شهية المخاطرة بدعم من صعود أسهم التكنولوجيا والمعادن النفيسة والعملات المشفرة، الضغوط على العملة الأميركية.

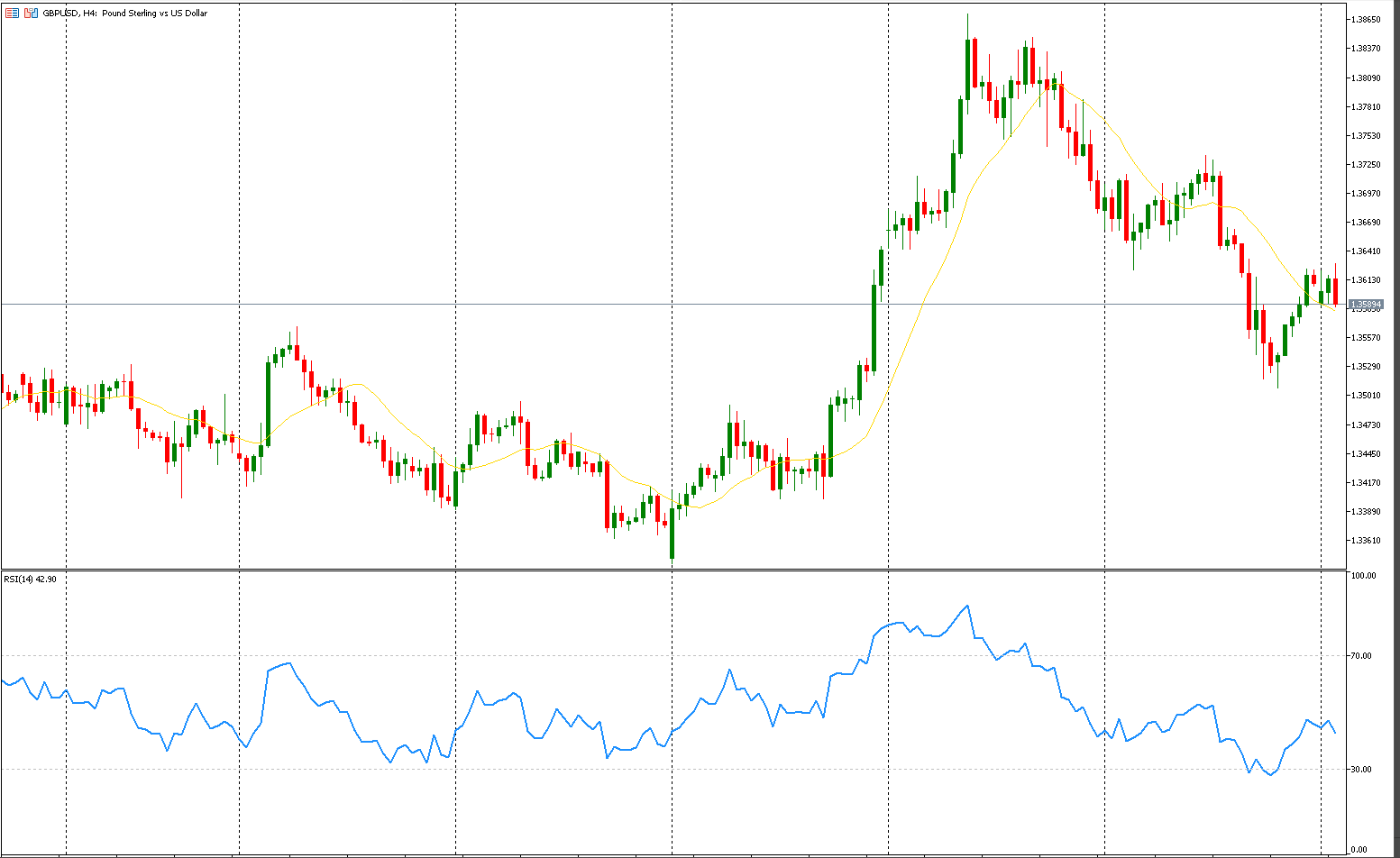

GBP/USD:

تراجع الجنيه الإسترليني بشكل طفيف أمام الدولار دون مستويات 1.36 دولار في تداولات اليوم الإثنين بعد أن سجل في جلسة الجمعة 06 فبراير أكبر خسارة أسبوعية له أمام الدولار منذ أواخر أكتوبر ، تحت تأثير توترات سياسية داخلية ونبرة أكثر ميلاً للتيسير من بنك إنجلترا.

وزادت الضغوط على العملة البريطانية مع تصاعد الغموض السياسي في ظل جدل واسع حول متانة قيادة رئيس الوزراء كير ستارمر، عقب تعيين بيتر ماندلسون سفيراً للمملكة المتحدة لدى الولايات المتحدة، وهي خطوة أثارت انتقادات بسبب ارتباطات ماندلسون السابقة بجيفري إبستين.

وعلى صعيد السياسة النقدية، أشار بنك إنجلترا إلى انحسار مخاطر التضخم المستمر، مقابل بروز مخاوف متزايدة بشأن ضعف الطلب وتباطؤ سوق العمل.

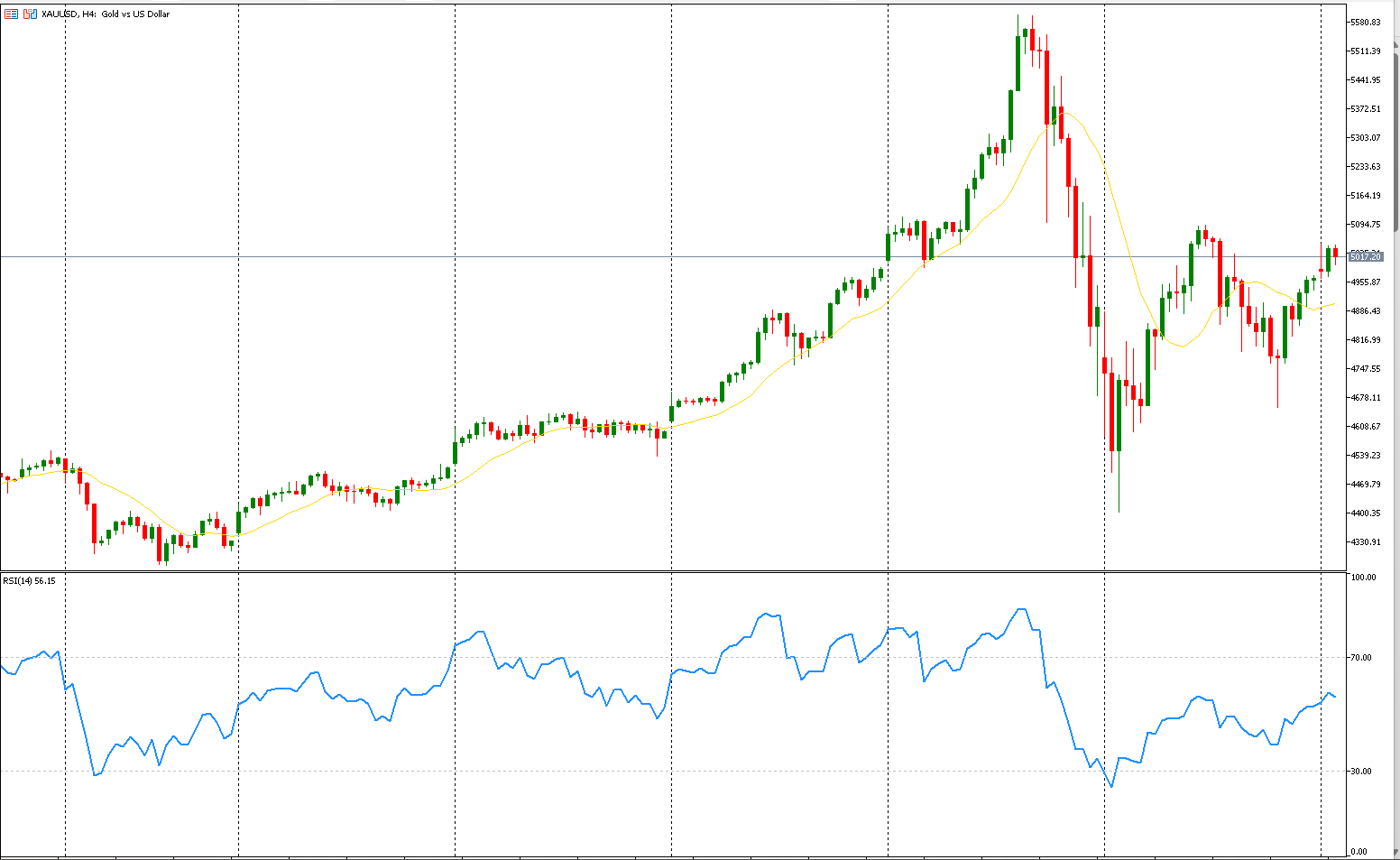

الذهب:

تجاوزت أسعار الذهب مستويات 5000 $ للأونصة يوم الاثنين لتسجل أعلى مستوياتها في أكثر من أسبوع، مستفيدة من تراجع الدولار الأميركي في وقت يترقب فيه المستثمرون بيانات اقتصادية أميركية مفصلية قد توضح مسار السياسة النقدية للاحتياطي الفيدرالي.

وعلى جانب الطلب، واصل البنك المركزي الصيني تعزيز حيازاته من الذهب للشهر الخامس عشر على التوالي خلال يناير في إشارة إلى استمرار الطلب المؤسسي على المعدن النفيس.

أما جيوسياسياً، فتتابع الأسواق المحادثات الأميركية الإيرانية عن كثب بعد اتفاق الطرفين على مواصلة النقاشات هذا الأسبوع بهدف تهدئة التوترات وتجنب تصعيد عسكري.

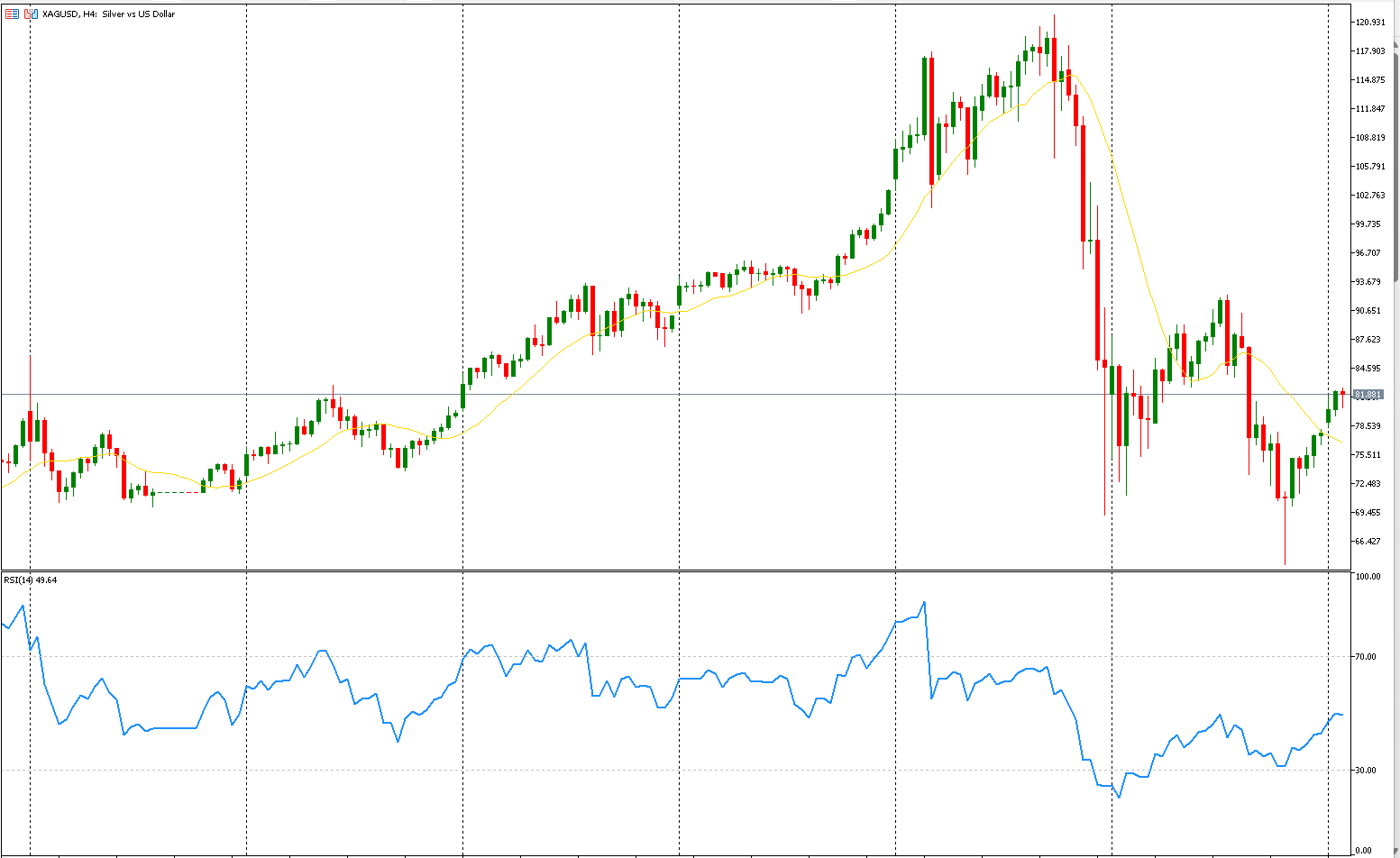

الفضة:

قفزت أسعار الفضة بنحو 5% لتقترب من مستوى 82$ للأونصة يوم الاثنين، مواصلةً مكاسبها بعد ارتفاع قوي بلغ 10% في الجلسة السابقة، مع عودة المتعاملين إلى شراء المعدن النفيس عقب موجة بيع غير مسبوقة محَت قرابة نصف قيمتها السوقية

وجاء الدعم أيضًا من تطورات سياسية في اليابان بعدما حقق الائتلاف الحاكم بقيادة رئيسة الوزراء سناء تاكايتشي فوزًا كاسحًا في انتخابات نهاية الأسبوع ما عزز التوقعات بمضي الحكومة قدمًا في سياسات مالية توسعية.

كما أرجع وزير الخزانة الأميركي سكوت بيسنت التقلبات الحادة التي شهدتها أسواق المعادن النفيسة الأسبوع الماضي إلى نشاط المتداولين الصينيين، واصفاً الارتفاعات الأخيرة بأنها تحركات ذات طابع مضاربي.

S&P500 :

حققت العقود الآجلة للأسهم الأميركية ارتفاعات طفيفة يوم الاثنين، في ظل ترقب المستثمرين صدور مجموعة من البيانات الاقتصادية وإعلانات أرباح الشركات خلال الفترة المقبلة.

وجاء هذا الأداء بعد تعافي المؤشرات الرئيسية جزئياً في جلسة الجمعة، عقب خسائر قوية تكبدتها في وقت سابق من الأسبوع، نتيجة ضغوط قادها قطاع التكنولوجيا، خصوصاً أسهم البرمجيات

وعلى مستوى الشركات، تتركز متابعة الأسواق هذا الأسبوع على نتائج أعمال عدد من الشركات الكبرى، من بينها Coca-Cola، وFord Motor، وRobinhood، وMcDonald’s، وCoinbase Global، إلى جانب شركات أخرى.

وبالنظر إلى الأداء الأسبوعي، سجل مؤشر داو جونز مكاسب بنحو 2.5%، بينما تراجع مؤشر ستاندرد آند بورز 500 بنسبة 0.1%، وانخفض مؤشر ناسداك المركب بنحو 1.84%.