Con el comienzo de un nuevo trimestre, el paisaje financiero está marcado por un cambio notable en el sentimiento de los inversionistas y la dinámica del mercado. El Promedio Industrial Dow Jones retrocedió, perdiendo más de 200 puntos, mientras que un notable aumento en los rendimientos del Tesoro señaló una creciente cautela entre los inversionistas. Este cambio ocurre en medio de nuevos datos de inflación en EE.UU. y preocupaciones continuas sobre la trayectoria de las tasas de interés de la Reserva Federal. A pesar de las robustas actuaciones anteriores en el mercado de valores, hay preocupaciones sobre la sostenibilidad de esta alza. Simultáneamente, los mercados globales exhiben una mezcla de resultados, con el sector manufacturero de China mostrando signos de reactivación y el optimismo empresarial en Japón desvaneciéndose. Este período de recalibración refleja las presiones inflacionarias y las tensiones geopolíticas que moldean la perspectiva de los inversionistas y las tendencias del mercado.

Puntos clave:

- Dow Jones, S&P 500 y Nasdaq retroceden ante incertidumbres económicas: El Promedio Industrial Dow Jones enfrentó una caída, cerrando 264 puntos más bajo, o una baja del 0.7%, reflejando las aprensiones de los inversionistas hacia las políticas fiscales venideras y las tasas de inflación. Mientras tanto, el S&P 500 cayó un 0.3%, y el Nasdaq Composite bajó ligeramente menos del 0.1%, mientras los participantes del mercado digieren los últimos datos económicos y sus implicaciones.

- Los rendimientos del Tesoro se disparan a medida que persisten las preocupaciones sobre la inflación: El rendimiento del Tesoro a 10 años subió significativamente más de 11 puntos básicos, alcanzando el 4.303%, ya que los inversionistas respondieron a los comentarios de Jerome Powell sobre la inflación y la postura cautelosa de la Reserva Federal sobre las reducciones de tasas. La inflación central del PCE informó un aumento anual del 2.8% en febrero, en línea con las expectativas pero aún superando el objetivo del 2% de la Fed, lo que provocó una perspectiva de mercado más vigilante.

- La manufactura de China rebota entre optimismo político: En un cambio significativo, el sector manufacturero de China se expandió en marzo, con el PMI oficial aumentando a 50.8, superando las expectativas y señalando crecimiento después de seis meses de contracción. Esta resurgencia, liderada por una mejora en la dinámica de oferta y demanda doméstica, ha fomentado el optimismo de los inversionistas, reflejado en el aumento del 1.64% del índice CSI 300 a 3,595.65. El impulso positivo en la actividad fabril sugiere un fortalecimiento gradual de la economía china.

- Sentimiento empresarial de Japón diverge, el Nikkei no alcanza los 40,000: El mercado japonés reveló un sentimiento mixto mientras la encuesta Tankan mostró una disminución en el optimismo entre los grandes fabricantes. Este contraste refleja los desafíos que enfrenta la economía japonesa, contribuyendo a la caída del 1.4% del Nikkei 225 para cerrar en 39,803.09, subrayando la sensibilidad del mercado a señales económicas domésticas e internacionales.

- Los precios del petróleo reaccionan a tensiones geopolíticas en Medio Oriente: El crudo WTI avanzó a $83.71 por barril, respondiendo a escaladas geopolíticas y posibles interrupciones en las cadenas de suministro de petróleo, ilustrando el delicado equilibrio en los mercados energéticos globales. El factor principal en esto son los medios estatales sirios e iraníes que afirman que un ataque con misiles israelíes golpeó el consulado iraní en Damasco.

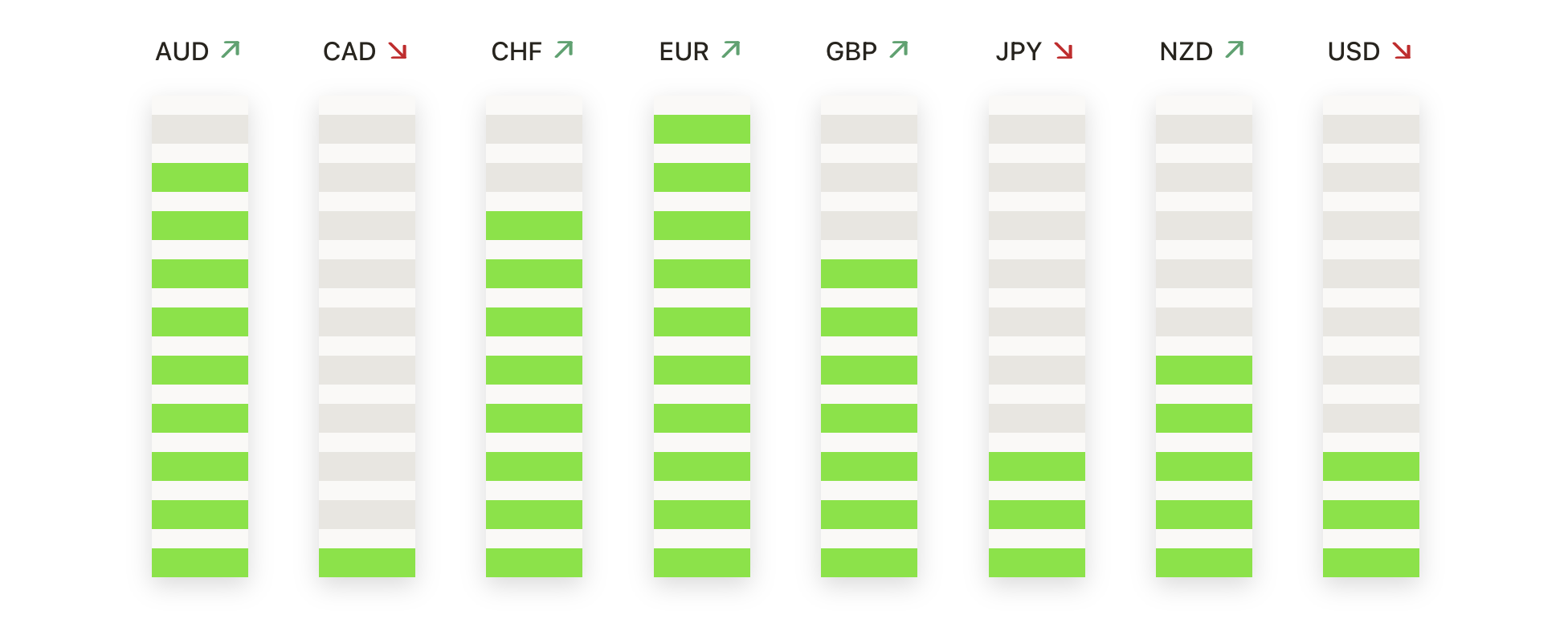

FX Hoy:

- GBP/USD enfrenta presión descendente: En los mercados de forex, el par GBP/USD experimentó una ruptura significativa por debajo del nivel de soporte dinámico, previamente visto en la media móvil de 200 días (DMA) a 1.2857, indicando potencial para más descensos. El par podría ver más pérdidas si se mueve por debajo de la marca de 1.2550, con el próximo nivel crítico en 1.2500. Por el contrario, cualquier movimiento por encima del 200-DMA podría encontrar resistencia en 1.2600, antes de posiblemente alcanzar el 100-DMA en 1.2649.

- USD/CAD gana ímpetu: El par USD/CAD encontró apoyo en sólidos datos macroeconómicos de EE. UU., repuntando dentro de un canal ligeramente alcista. Tras superar la resistencia en 1.3565, el par ahora busca extender ganancias hacia 1.3615, con el límite superior del canal en 1.3632. Los niveles de soporte a vigilar son 1.3520 y 1.3470, reflejando la anticipación del mercado de más aumentos de tasas en 2024.

- AUD/USD bajo presión bajista: El dólar australiano mostró vulnerabilidad, rompiendo por debajo del soporte del patrón de triángulo en 0.6530, un nivel que había limitado los intentos de recuperación en sesiones anteriores. Actualmente probando el soporte en 0.6480, una violación aquí podría abrir el camino a un objetivo más significativo en 0.6440. La resistencia ahora está fijada en el nivel de 0.6530, con una barrera adicional en 0.6555.

- El oro avanza ligeramente en un mercado incierto: Los precios del oro aumentaron a $2,240 por onza, señalando un interés cauteloso pero constante en medio de incertidumbres del mercado y la búsqueda de activos refugio. A pesar del aumento, el oro permanece por debajo de su máximo histórico, con el mercado observando de cerca cualquier cambio en los indicadores económicos o el sentimiento de los inversionistas que podría impulsar un movimiento hacia la resistencia de $2,270 o por debajo del nivel crucial de soporte de $2,200, delineando el equilibrio precario del metal en el panorama económico actual.

Movimientos del Mercado:

- AT&T bajo presión tras filtración de datos: Las acciones de AT&T cayeron un 0.6% tras el anuncio de una filtración de datos significativa que afectó a más de siete millones de clientes, con investigaciones en curso sobre la brecha.

- Cameco sube por cobertura de analistas optimista: El productor de uranio Cameco vio aumentar su precio de acción en un 7.9% tras la iniciación de cobertura por parte de Goldman Sachs con una calificación de compra, citando un potencial al alza de más del 25%.

- El entusiasmo por el sector de IA eleva las acciones de Microsoft: Las acciones de Microsoft subieron un 0.9% entre informes de un proyecto masivo de centro de datos de $100 mil millones con OpenAI, impulsando una mayor alza en las acciones relacionadas con la inteligencia artificial, incluyendo un aumento del 3.8% en Western Digital y un 2.7% en Super Micro Computer.

- Micron Technology avanza tras mejorar su perspectiva: Las acciones de Micron Technology se dispararon un 5.4% después de que Bank of America mejorara su objetivo de precio para el fabricante de chips, impulsado por proyecciones optimistas para el mercado de tecnología de memoria de alto ancho de banda, que se espera aumente a más de $20 mil millones para 2027.

- Semtech sobresale por superar ingresos: Las acciones de Semtech ganaron un 6.8%, impulsadas por un anuncio de ingresos del cuarto trimestre de $192.9 millones, superando el consenso de FactSet de $190.7 millones, aunque reportó una pérdida mayor a la esperada de 6 centavos por acción.

- El sector de transporte enfrenta vientos en contra: J.B. Hunt Transport y C.H. Robinson vieron caídas del 1.4% y 3.7%, respectivamente, tras una rebaja de Barclays, con preocupaciones sobre la rentabilidad de las compañías de transporte de camiones de América del Norte y suministro.

- Bill Holdings degradado ante preocupaciones de crecimiento: La compañía de software financiero Bill Holdings experimentó una caída del 6.1% en su precio de acción después de que Wells Fargo rebajara la compañía a infra ponderar desde igual peso, cuestionando la sostenibilidad de sus expectativas de crecimiento.

- Tesla ligeramente abajo tras ajuste de precio del Modelo Y: Las acciones de Tesla cayeron un 0.3%, con un aumento de precio anterior para el Modelo Y entrando en efecto, reflejando los ajustes en la posición de mercado del fabricante de vehículos eléctricos.

- Oxford Industries enfrenta venta masiva tras rebaja: Las acciones de Oxford Industries, la empresa matriz de Tommy Bahama, cayeron casi un 3.7% después de que Citi rebajara la acción a vender desde neutral, destacando preocupaciones sobre las presiones en los márgenes.

- Servicios de Salud Universal sufre por sentencia legal: Las acciones de Universal Health Services cayeron casi un 4% después de que una presentación regulatoria revelara un juicio financiero significativo contra su subsidiaria, Pavilion Behavioral Health.

- MicroStrategy e InterDigital navegan desafíos del mercado: Las acciones de MicroStrategy descendieron alrededor de un 4% tras una venta de acciones por parte del presidente ejecutivo Michael Saylor, mientras que InterDigital cayó un 8.6% tras una rebaja de Bank of America, reflejando desafíos variados en el sector tecnológico.

A medida que comienza el segundo trimestre del año, los mercados financieros navegan un período de recalibración, con el Dow Jones tropezando y los rendimientos del Tesoro ascendiendo, reflejando la hesitación de los inversionistas ante preocupaciones inflacionarias y políticas del banco central. Las señales económicas globales mixtas, desde la recuperación manufacturera de China hasta el optimismo empresarial titubeante de Japón, complican aún más el panorama del mercado. Mientras tanto, el sector corporativo experimenta movimientos significativos, destacando la relación entre desarrollos específicos de la empresa y tendencias económicas más amplias. Por lo tanto, los inversionistas permanecen alerta, analizando los datos económicos y los eventos geopolíticos para comprender su impacto en la dirección del mercado.