El Promedio Industrial Dow Jones presenció su cuarto día consecutivo de pérdidas, desplomándose 500 puntos en medio de crecientes ansiedades por el próximo informe de empleos de marzo y un notable aumento en los precios del petróleo. A medida que el crudo West Texas Intermédiate ascendió más allá de los 86 dólares por barril, alcanzando un pico no visto desde octubre, el sentimiento del mercado se agrió, alimentado por las preocupaciones de que la Reserva Federal podría pausar las reducciones de las tasas de interés. Esta lucha financiera, junto con señales mixtas de los funcionarios de la FED sobre la persistencia de la inflación, ha sembrado dudas sobre el optimismo de los inversionistas. Mientras tanto, los mercados europeos mostraron resiliencia, y los índices de Asia-Pacífico rebotaron, reflejando una relación compleja entre las dinámicas económicas regionales y las anticipaciones de la política monetaria global.

Puntos clave:

- Cuarta caída consecutiva del Dow: El Promedio Industrial Dow Jones cayó 517 puntos o un 1.3%, marcando su cuarta sesión consecutiva de pérdidas. Después de una ganancia inicial de 294 puntos durante el día, terminó más bajo, destacando un rango de operaciones volátil de 861.94 puntos.

- Retiro del S&P 500 y Nasdaq: Tanto el S&P 500 como el Nasdaq Composite bajaron un 1.1%, con el S&P 500 renunciando a una ganancia de 0.9% y el Nasdaq entregando avances tempranos, reflejando una inquietud generalizada en el mercado.

- Empleo e indicadores económicos en el punto de mira: El mercado laboral de EE.UU. sigue siendo un punto central de interés con el próximo informe de nóminas no agrícolas de marzo esperado para mostrar un aumento de 200,000, después de una adición de 275,000 empleos en febrero. Se espera que la tasa de desempleo se mantenga en 3.8%. Mientras tanto, las últimas reclamaciones semanales por desempleo han aumentado a 221,000, desde cifras anteriores que fluctuaban entre 210,000 y 214,000.

- Hesitación en la reducción de tasas de la Reserva Federal: Con las decisiones de tasas de interés de la Fed en foco, comentarios del presidente de la Fed de Minneapolis, Neel Kashkari, y del presidente de la Fed, Jerome Powell, señalaron un enfoque cauteloso para reducir las tasas, afectando el sentimiento de los inversionistas y los rendimientos de los bonos del Tesoro.

- Los mercados Europeos muestran resiliencia: Las acciones europeas lograron una ligera recuperación en medio de sentimientos globales fluctuantes, con el índice Stoxx 600 subiendo un 0.16%. El FTSE 100 del Reino Unido y el DAX de Alemania también registraron ganancias, reflejando un optimismo cauteloso en la región mientras los inversionistas observaban las direcciones de la política monetaria del Banco Central Europeo.

- Rebote de los mercados Asiáticos entre especulaciones de la FED: Los mercados de Asia-Pacífico rebotaron, liderados por un aumento significativo del 1.29% en el Kospi de Corea del Sur, mientras los inversionistas evaluaban comentarios del presidente de la Reserva Federal de EE. UU., Jerome Powell, y los datos económicos locales. El Nikkei 225 de Japón superó brevemente la marca de 40,000, destacando la respuesta regional a la política monetaria y los desarrollos económicos globales.

- Auge en los precios del petróleo entre inestabilidad geopolítica: El crudo West Texas Intermédiate (WTI) alcanzó un nuevo pico, escalando a $86.59 por barril, el más alto desde octubre, reflejando un fuerte aumento del 1.36%. De manera similar, el crudo Brent avanzó a $90.65 por barril, un aumento del 1.45%. Estos aumentos se dan en el contexto de tensiones crecientes en Medio Oriente.

FX Hoy:

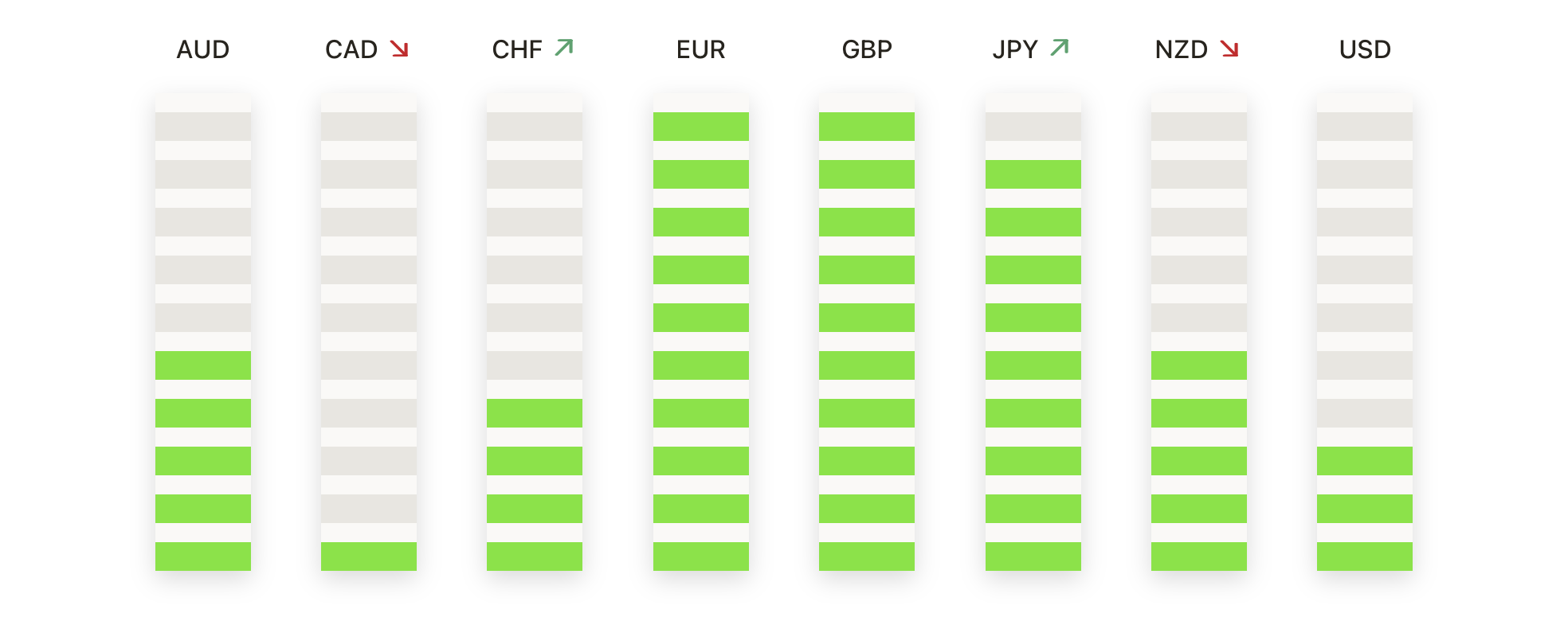

- Ganancias del EUR/USD entre un Dólar débil: El par EUR/USD experimentó un aumento, escalando a 1.0880, marcando su punto más alto en 10 días. Este aumento fue influenciado por un entorno de dólar más suave, a pesar de que los rendimientos del Tesoro de EE.UU. experimentaron cierta recuperación. El movimiento del par fue respaldado por el PMI compuesto de la zona euro de marzo superando el umbral de 50, insinuando un crecimiento económico modesto en la región.

- El GBP/USD avanza: La libra experimentó un ligero aumento, con el GBP/USD avanzando cerca del nivel de 1.2700, impulsado por un sentimiento de riesgo mejorado. El rendimiento del par de divisas refleja ajustes continuos en el mercado y anticipaciones económicas antes de informes financieros clave.

- Movimiento restringido del USD/JPY: El par USD/JPY fluctuó dentro de un rango estrecho de 151.51 a 151.77, mientras los participantes del mercado sopesaban la posibilidad de una intervención japonesa frente a un fondo de diferenciales de rendimiento variados entre EE.UU. y Japón. El par se mantuvo por encima de niveles de soporte clave, con la dirección de la política del Banco de Japón en enfoque agudo.

- Presión descendente en el USD/CAD: El dólar canadiense mostró fortaleza frente al dólar estadounidense, con el USD/CAD probando el soporte cerca del nivel de 1.3460. El movimiento del par reflejó dinámicas de mercado más amplias y respuestas a datos económicos, preparando el escenario para posibles cambios pendientes del próximo informe de nóminas no agrícolas de EE.UU.

- Retracción del GBP/JPY entre especulaciones de intervención: El par GBP/JPY experimentó un retroceso, cayendo por debajo de la marca de 192.00 mientras los participantes del mercado permanecían cautelosos ante posibles intervenciones de las autoridades japonesas. La dinámica de la moneda se complicó aún más por los débiles datos del PMI del Reino Unido, influyendo en la trayectoria a corto plazo del par.

Movimientos del Mercado:

- El cambio de liderazgo en ocado lleva a la caída: La compañía británica de entrega de comestibles Ocado vio una disminución del 5% en sus acciones tras el anuncio de que el presidente Rick Haythornthwaite dejaría el cargo el próximo año, reflejando la sensibilidad del mercado a los cambios en la gobernanza corporativa.

- Hertz Global experimenta el impacto de la degradación: Las acciones de Hertz Global disminuyeron aproximadamente un 4% tras una degradación por Goldman Sachs de neutral a vender. La reacción del mercado a este ajuste refleja preocupaciones sobre las presiones financieras a corto plazo de la compañía de alquiler de automóviles.

- Block enfrenta escepticismo del mercado: La compañía de servicios financieros Block vio disminuir sus acciones casi un 2%, afectada por la degradación de Morgan Stanley a infraponderar de igual peso, citando desafíos en la penetración del mercado y oportunidades de crecimiento.

- Zeta Global sube por perspectivas positivas: Las acciones de Zeta Global subieron un 17% después de una mejora a sobrepeso de peso igual por Morgan Stanley, impulsado por expectativas optimistas para la valoración y el rendimiento financiero de la compañía.

- Wayfair gana por optimismo en participación de mercado: Las acciones del gigante de comercio electrónico de hogar Wayfair aumentaron más del 3% ya que Evercore ISI actualizó la firma a sobresalir de en línea, anticipando ganancias en la participación de mercado en el sector de muebles para el hogar en recuperación.

- Levi Strauss se dispara por superar las expectativas de ganancias: El fabricante de ropa Levi Strauss se disparó un 16% después de superar las expectativas financieras del primer trimestre y elevar su perspectiva de ganancias para todo el año, mostrando un fuerte rendimiento operativo.

- Conagra Brands supera las estimaciones: La compañía de bienes de consumo empaquetados Conagra Brands subió un 5% después de que sus ganancias y ingresos del tercer trimestre fiscal superaran las predicciones de los analistas, con ganancias ajustadas de 69 centavos por acción sobre ingresos de $3.03 mil millones.

- Lamb Weston se desploma por no alcanzar las expectativas de ganancias: Las acciones de Lamb Weston cayeron casi un 20% ya que la compañía no cumplió con las expectativas de ganancias y ingresos del tercer trimestre, informando ganancias ajustadas de $1.20 por acción contra las expectativas de $1.45 por acción y ingresos de $1.46 mil millones por debajo de los $1.65 mil millones anticipados.

- Alaska Air Group se beneficia de la compensación de Boeing: Las acciones de Alaska Air Group se apreciaron un 5% después de que la aerolínea anunciara que recibió $160 millones en compensación de Boeing por la inmovilización del 737 Max 9.

- Grindr Gana en la entrada al mercado positiva: La aplicación de citas enfocada en la comunidad LGBTQ, Grindr, subió un 2.5% tras la iniciación de una calificación de sobresalir por Raymond James, respaldada por perspectivas favorables de mercado y operativas.

- HubSpot en conversaciones de adquisición eleva las acciones: Las acciones de la empresa de software de marketing HubSpot saltaron casi un 10% ante informes de que Alphabet está considerando una oferta de adquisición, subrayando el alto interés del mercado en la compañía.

- Las acciones de energía solar brillan por movimientos en los rendimientos del tesoro: Las empresas del sector de la energía solar, como Enphase Energy, First Solar y SolarEdge Technologies, experimentaron ganancias en acciones entre el 6% y el 7%, beneficiándose de la disminución en los rendimientos de los bonos del Tesoro a 10 años.

- Delivery Hero se dispara por noticias de participación de inversión: Las acciones de Delivery Hero se dispararon un 14% después de informes de que Sachem Head Capital Management adquirió una participación del 3.6%, buscando posiblemente representación en la junta, indicando confianza de los inversionistas en la trayectoria de crecimiento de la compañía.

La dinámica del mercado de esta semana ha mostrado cautela entre los inversionistas, navegando a través de tensiones geopolíticas, fluctuaciones en los precios de las materias primas y señales mixtas de los responsables de las políticas monetarias. La continua caída del Dow, contrastada con el aumento en los precios del petróleo crudo y los cambios en los mercados de divisas, pinta un cuadro de un paisaje de inversión lidiando con las implicaciones de las posibles trayectorias de las tasas de interés. Mientras los mercados responden a indicadores económicos, ganancias corporativas y eventos globales, la anticipación de informes clave como las nóminas no agrícolas de marzo y las próximas decisiones políticas continúa manteniendo al mundo financiero en un estado de vigilancia. Los inversionistas están, como siempre, esperando para evaluar el próximo movimiento significativo en un complejo escenario económico global.