Los mercados financieros estuvieron extremadamente activos la semana pasada mientras las principales economías publicaban datos económicos clave y los bancos centrales tomaban decisiones importantes sobre políticas. Con los bancos centrales ajustando sus políticas monetarias para abordar las preocupaciones sobre inflación y crecimiento, los inversionistas tuvieron que navegar por señales conflictivas de los responsables de políticas. Cada movimiento político y reporte económico causó ondas a través de los mercados, provocando volatilidad en acciones, bonos y divisas. Fue un entorno desafiante ya que los bancos centrales intentaban controlar la inflación sin sofocar el crecimiento, forzando a los inversionistas a analizar cuidadosamente cada nuevo desarrollo.

Puntos clave:

- El triunfo semanal del Dow a pesar del descenso del viernes: El Promedio Industrial Dow Jones terminó el viernes más bajo en 305.47 puntos o una disminución del 0.77%, asentándose en 39,475.90. Sin embargo, aún marcó su semana más exitosa desde diciembre, con un alza aproximada del 2%, demostrando resiliencia ante las fluctuaciones del mercado.

- S&P 500 y Nasdaq navegan en diferente rumbos: El S&P 500 declinó ligeramente en un 0.14% para cerrar en 5,234.18, mientras que el Nasdaq Composite saltó la tendencia, subiendo un 0.16% para un cierre récord de 16,428.82. Los resultados mixtos reflejan una respuesta variada de los inversionistas ante los actuales indicadores económicos.

- Los mercados europeos avanzan en un rendimiento sectorial mixto: Las acciones europeas cerraron ligeramente al alza, con el Stoxx 600 incrementando un 0.02%. El Banco Nacional Suizo sorprendió a los mercados al reducir la tasa en 0.25 puntos porcentuales a 1.5%. Mientras tanto, el FTSE 100 del Reino Unido subió un 0.6%, extendiendo su máximo histórico de la sesión anterior.

- Los mercados asiáticos muestran respuestas mixtas ante preocupaciones de inflación: El Nikkei 225 de Japón alcanzó un nuevo máximo histórico, cruzando brevemente los 41,000, impulsado por la tasa de inflación acelerada de febrero al 2.8%. La reafirmación del Banco de Japón de su objetivo de inflación del 2% y el Topix alcanzando un nuevo récord destacaron el optimismo de los inversionistas en Japón. Por el contrario, el índice Hang Seng de Hong Kong y el CSI 300 de China cayeron bruscamente, afectados por las caídas en el sector de vehículos eléctricos y preocupaciones más amplias del mercado, mostrando la dinámica variada del mercado de la región en medio de incertidumbres macroeconómicas globales.

- El rendimiento sectorial destaca los cambios en el sentimiento del mercado: Los sectores de bienes raíces y financieros tuvieron un rendimiento inferior el viernes, con caídas significativas del 1.3% en acciones clave, reflejando la cautela de los inversionistas hacia estas áreas en medio de las condiciones económicas actuales. Las acciones financieras arrastraron al sector S&P un 0.9%.

- El índice ponderado de Taiwán alcanza un nuevo máximo impulsado por el auge de la IA: El índice ponderado de Taiwán alcanzó un máximo intradía de 20,296 y las acciones de empresas de ensamblaje de equipos en Taiwán, como Quanta Computer y Wistron Corporation, también han subido más del 14% y 24% respectivamente, impulsadas por la sólida demanda de tecnología de IA y semiconductores.

FX Hoy:

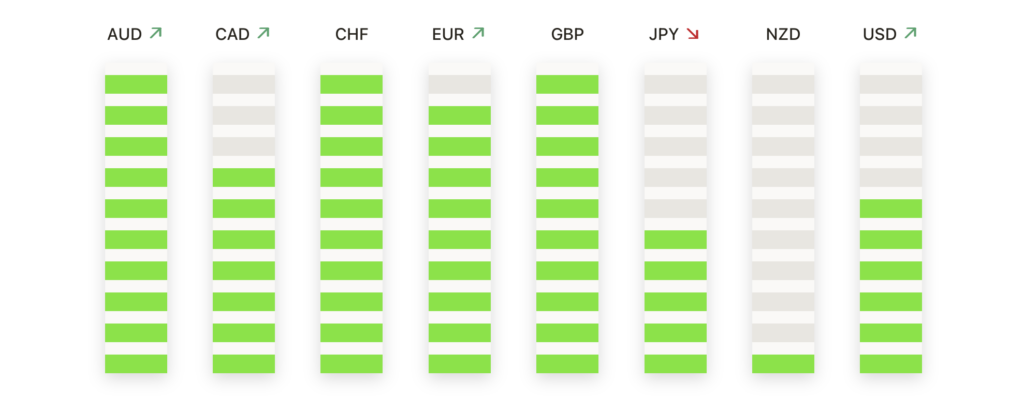

- El dólar domina mientras las principales monedas se debilitan: El índice del dólar experimentó una notable subida, escalando un 0.45% para alcanzar un máximo de 5 semanas. Este aumento fue impulsado por debilidades en pares clave, el EUR/USD se desplomó a un mínimo de 3 semanas, perdiendo un 0.52%, mientras que el GBP/USD se deslizó a un mínimo de 5 semanas. El fuerte sentimiento hacia el dólar fue en parte atribuido a especulaciones sobre la tolerancia de China hacia la depreciación del yuan.

- EUR/USD extiende caída de dos días a 1.0800: El par EUR/USD perdió cerca del 1.3% desde su máximo semanal de 1.09426 para caer al nivel de 1.0800 antes del cierre del mercado del viernes. La fuerte caída, que llevó al par de divisas a su nivel más bajo desde principios de marzo, fue reflejo de las reacciones del mercado a las divergentes expectativas de políticas de la Reserva Federal y el Banco Central Europeo.

- La libra esterlina tropieza con señales de recorte de tasas del BOE: El GBP/USD descendió desde un máximo de 1.2800 a alrededor de 1.2650, siguiendo las insinuaciones del Banco de Inglaterra sobre recortes de tasas inminentes posiblemente a partir de junio. La continua venta del par lo empujó a niveles vistos por última vez hace un mes, con analistas observando de cerca el 1.2591 (SMA de 200 días) y 1.2471 (retroceso de Fib del 50%) para posibles zonas de soporte.

- USD/JPY refleja precaución del mercado: El par USD/JPY experimentó un leve retroceso, cayendo un 0.10%, mientras el mercado digería comentarios del Ministro de Finanzas japonés sobre un «alto sentido de urgencia» en la vigilancia de los mercados de divisas. Esto ocurre mientras el CPI nacional de Japón para febrero registró un aumento del 2.8% interanual, ligeramente por debajo de las expectativas.

- El dólar canadiense no logra aprovechar los datos de ventas minoristas: A pesar de cifras positivas de ventas minoristas en Canadá, el par USD/CAD se disparó, negando las ganancias del dólar canadiense. El par probó la zona de resistencia entre 1.3600 y 1.3620, señalando un robusto rendimiento del dólar a pesar de la caída a mitad de semana del billete verde.

- La rally del oro pierde impulso por debajo de $2,200: El precio del XAU/USD cayó por debajo del crítico marcador de $2,200, retrocediendo de su reciente subida mientras los vendedores entraban en acción en medio de la fortaleza general del dólar estadounidense y los elevados rendimientos de los bonos del Tesoro de EE.UU. El ascenso del metal precioso, que lo había impulsado a estar a punto de alcanzar el máximo histórico de $2,223 a principios de este mes, se estancó mientras el brillo de la rally del oro disminuía temporalmente.

Movimientos del Mercado:

- FedEx brilla en ganancias, las acciones se disparan: FedEx mostró un rendimiento robusto, con sus acciones subiendo más del 7% tras el anuncio de ganancias ajustadas que superaron las predicciones de los analistas. La compañía reportó ganancias ajustadas de $3.86 por acción sobre ingresos de $21.7 mil millones, superando las expectativas de $3.45 por acción sobre ingresos de $22.04 mil millones.

- Nike tropieza con preocupaciones de crecimiento, las acciones caen: Nike enfrentó una baja, con acciones cayendo un 6.9% debido a una orientación menos optimista y ventas desaceleradas en China. El gigante de la indumentaria atlética advirtió sobre una anticipada caída en ventas de un solo dígito bajo para la primera mitad del año fiscal, inquietando a los inversionistas.

- Reddit cae un 9% tras el aumento en su OPI: La plataforma de redes sociales Reddit cayó un 9% un día después de su aumento del 48% en su debut en la oferta pública inicial. Al precio de su OPI, Reddit fue valorada en aproximadamente $6.5 mil millones. ARK Invest compró casi 10,000 acciones de Reddit.

- Lululemon sufre un golpe por las previsiones, las acciones se desploman: Lululemon Athletica experimentó una caída significativa de sus acciones del 15.8%, marcando su peor día desde marzo de 2020. La caída se produjo después de que la compañía emitiera una guía débil y destacara un crecimiento lento en Norteamérica, causando preocupaciones sobre su futura trayectoria de ingresos.

- Nvidia se beneficia del potencial de IA, las acciones suben: Las acciones de Nvidia experimentaron un notable aumento, subiendo más del 3% después de que UBS elevara su objetivo de precio a $1,100 desde $800. El ajuste refleja las prometedoras perspectivas del fabricante de chips dentro del sector de la inteligencia artificial, impulsando la confianza de los inversionistas.

- Los movimientos estratégicos de Alphabet reciben atención positiva: Alphabet, la empresa matriz de Google, vio sus acciones subir más del 2% después de ser agregada a la Lista de Mejores Ideas de Wedbush. La firma también elevó su objetivo de precio a $175 desde $160, citando fuertes perspectivas de crecimiento y eficiencia operativa.

- Los sectores inmobiliario y financiero enfrentan contratiempos: Las acciones en los sectores inmobiliario y financiero experimentaron descensos, con empresas notables como Boston Properties y M&T Bank cayendo aproximadamente un 3% y un 2% respectivamente. Estos movimientos subrayaron la postura cautelosa del mercado hacia estos sectores en medio de incertidumbres económicas más amplias.

- Boeing asciende tras la decisión de la FAA, las acciones suben: Las acciones de Boeing subieron un 0.61%, liderando las ganancias en los Industriales de Dow Jones después de que la Administración Federal de Aviación retirara propuestas directivas sobre algunos aviones 787, indicando confianza en las medidas de cumplimiento y seguridad del gigante aeroespacial.

- Best Buy y FedEx reflejan la resiliencia del consumidor y corporativa: Best Buy vio un aumento de casi el 2% después de una actualización por JPMorgan, mientras que el salto del 7% de FedEx después de su informe de ganancias destaca tanto la resiliencia del consumidor como la corporativa al navegar los desafíos actuales del mercado.

Mientras que el Dow Jones celebró su mejor semana desde diciembre, los desempeños mixtos a través del S&P 500 y Nasdaq resaltaron el complejo sentimiento de los inversionistas navegando a través de incertidumbres económicas. Los mercados de divisas también presenciaron movimientos significativos, con intervenciones y especulaciones agitando el panorama. Mientras gigantes corporativos como FedEx y Nvidia demostraron fuerza, otros como Nike y Lululemon navegaron a través de desafíos, reflejando las fortunas diversas dentro del mercado. A medida que los inversionistas navegan este territorio cambiante, la importancia de la vigilancia y adaptabilidad en estrategia no puede ser subestimada.