Las acciones lograron un regreso el jueves, con el S&P 500 y el Nasdaq Composite ganando terreno, ya que las acciones de tecnología lideraron el mercado al alza a pesar de las persistentes preocupaciones sobre la inflación. El Promedio Industrial Dow Jones agregó 68 puntos, completando una sesión mixta que vio a los inversionistas ignorar las preocupaciones de una lectura del índice de precios al consumidor (CPI) más caliente de lo esperado el día anterior. En medio de esta turbulencia, Apple y Nvidia se destacaron, registrando ganancias significativas y dando a los inversionistas un sentido de esperanza. La resiliencia del mercado destacó la guerra en curso entre el optimismo sobre los avances tecnológicos y la preocupación sobre la capacidad de la Reserva Federal para domar la inflación obstinadamente alta.

Puntos clave:

- S&P 500 y Nasdaq Composite avanzan y Dow Jones muestra un aumento modesto: El S&P 500 subió un 0.9% para compensar las pérdidas recientes, mientras que el Nasdaq Composite aumentó un 1.7%, señalando una fuerte recuperación en las acciones tecnológicas después de un período de volatilidad relacionada con la inflación. El Promedio Industrial Dow Jones experimentó un ligero aumento, agregando 68 puntos o un 0.2%, aunque se proyecta que cerrará la semana casi un 1% más bajo.

- El Banco Central Europeo señala posibles recortes de tasas ante tasas de interés estáticas: Los mercados europeos reaccionaron a la última decisión de política del Banco Central Europeo (BCE), con el índice Stoxx 600 cerrando con una baja del 0.4%. El BCE mantuvo las tasas de interés estables, pero fortaleció su lenguaje respecto a posibles recortes futuros. El índice FTSE 100 disminuyó un 0.47% a 7,923.80, reflejando preocupaciones más amplias en los mercados financieros europeos. El sector bancario sintió el impacto más significativo, cayendo un 2.4% a medida que los inversionistas reajustaron sus expectativas a la luz de la postura del BCE y las persistentes presiones inflacionarias en Europa.

- Los mercados asiáticos se deterioran durante las preocupaciones de inflación de EE.UU.: En Asia, los mercados en su mayoría tendieron a la baja, influenciados por los inquietantes datos de inflación de EE.UU. y dinámicas políticas internas. La inflación al consumidor de China se desaceleró mientras que el índice Hang Seng en Hong Kong disminuyó un 0.25%, mientras que el índice CSI 300 de China continental también experimentó una caída marginal, terminando en 3,504.24. El Kospi en Corea del Sur mostró resiliencia, cerrando casi plano, mientras que el índice Nikkei 225 de Japón cayó un 0.35%.

- Los precios del petróleo retroceden mientras los temores de inflación eclipsan temporalmente los riesgos geopolíticos: Los futuros del crudo estadounidense experimentaron una notable caída, con el West Texas Intermediate para entrega en mayo cayendo $1.19 o un 1.38%, para cerrar en $85.02 el barril. De manera similar, los futuros de Brent para entrega en junio disminuyeron 74 centavos o un 0.82%, cerrando en $89.74 el barril. A pesar de las ganancias de la sesión anterior, provocadas por la perspectiva de un ataque iraní contra Israel, los precios del petróleo se ajustaron, ya que el conflicto anticipado no se materializó, con el rendimiento de la semana hasta la fecha del mercado mostrando una disminución de aproximadamente 1.8% para el crudo estadounidense y 1.4% para el crudo Brent.

- Datos de inflación inducen volatilidad en el mercado: Los recientes informes de inflación de EE.UU. revelaron un aumento interanual del 3.5%, superando las expectativas y alimentando las preocupaciones sobre persistentes presiones inflacionarias, influyendo en las expectativas de tasas de la Reserva Federal.

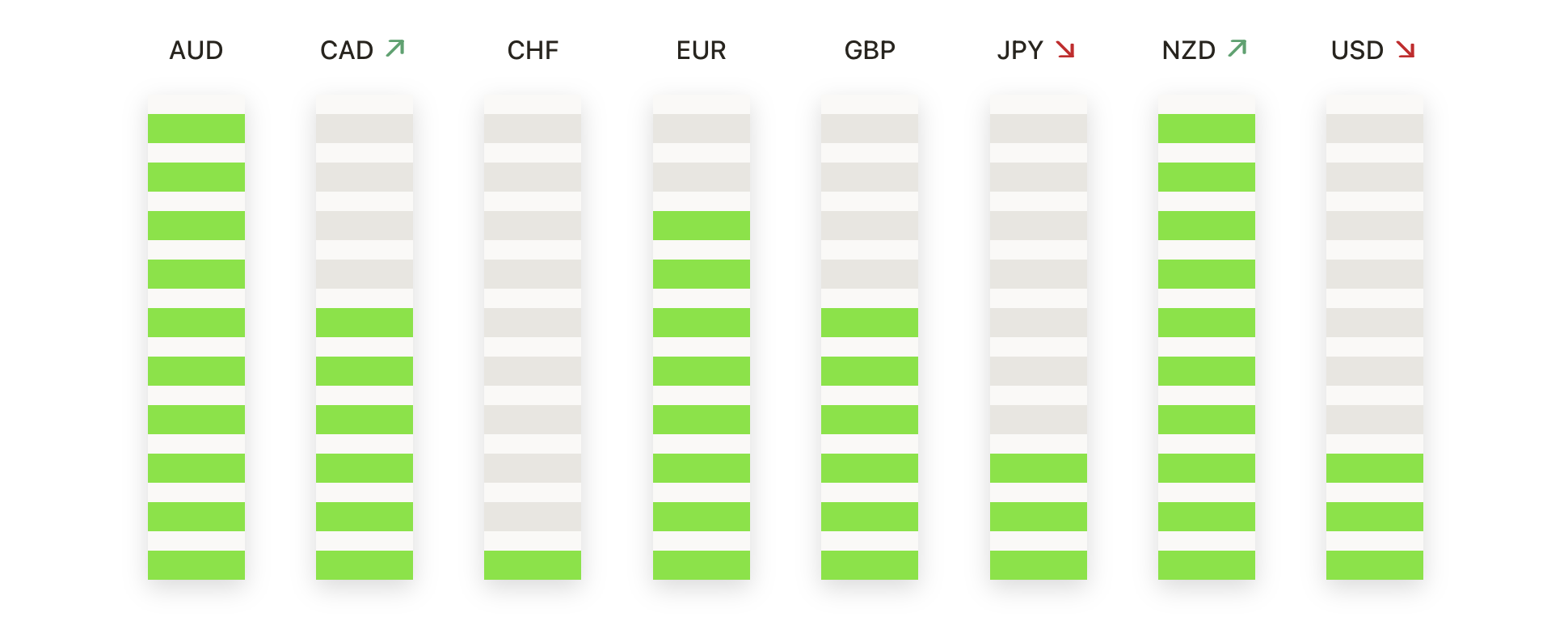

FX Hoy:

- El dólar estadounidense asciende ante los datos de inflación: El dólar estadounidense mostró fortaleza, rompiendo la cima del canal de dos meses y avanzando hacia 1.3700. Este ascenso refleja la reacción del mercado a las cifras de inflación de EE.UU., que han reducido las expectativas de un recorte inmediato de la tasa de la Reserva Federal, reforzando la tendencia alcista del dólar.

- El euro bajo presión tras el anuncio del BCE: El euro enfrentó una caída, tocando un mínimo de 8 semanas, ya que el Banco Central Europeo señaló posibles recortes de tasas si la inflación continúa disminuyendo. El par EUR/USD terminó el día con una baja del 0.15%, reflejando la postura cautelosa del mercado sobre la perspectiva económica de la zona euro.

- El yen japonés alcanza un mínimo de 33 años frente al dólar: El par USD/JPY subió un 0.05%, ya que el yen cayó a un fondo de 33 años frente al dólar. A pesar de la debilidad de la moneda japonesa, la especulación de una posible intervención del mercado por parte de las autoridades japonesas para apoyar al yen añade una capa de complejidad a la trayectoria de la moneda.

- El dólar canadiense lucha por una dirección: El dólar estadounidense rompió la cima del canal contra el dólar canadiense, cotizando cerca de 1.3700, ya que los sólidos datos de inflación de EE.UU. atenuaron las esperanzas de un recorte de tasas a corto plazo. Los movimientos de la moneda contra el dólar resaltan la compleja danza entre los indicadores económicos domésticos y las tendencias financieras globales más amplias.

- El franco suizo ve un modesto retroceso: El par USD/CHF experimentó un ligero retroceso desde los máximos del año hasta la fecha, cayendo por debajo de 0.9100. A pesar de esto, el par permanece respaldado por una tendencia alcista más amplia en el dólar, con resistencia inmediata observada en la marca de 0.9100 y niveles subsecuentes esperando en 0.9147 y 0.9200.

- El precio del oro se recupera entre la inflación y la dinámica de los rendimientos: Los precios del oro subieron a pesar de las preocupaciones generales sobre la inflación, con el metal acercándose a niveles récord. El precio del metal precioso experimentó un aumento significativo, moviéndose hacia el área de $2,365, ya que los rendimientos reales más bajos de EE.UU. reforzaron su atractivo como activo de refugio seguro, con potencial para desafiar la marca psicológica de $2,400 si las tendencias actuales persisten.

Movimientos del Mercado:

- Apple ilumina el Dow con ambiciones de IA: Apple lideró el repunte del Dow Jones, ascendiendo más de un 4% tras revelar planes para revolucionar su línea Mac con nuevos procesadores internos, enfatizando las capacidades de inteligencia artificial y alimentando el entusiasmo de los inversionistas.

- Nvidia y el sector de chips se calientan: Nvidia, junto con sus pares del sector de semiconductores, experimentó una notable subida con un salto de casi un 4%. El sector de chips más amplio, incluyendo a Broadcom y Micron Technology, también ganó tracción, reflejando una fuerte demanda del mercado y un sentimiento alcista sobre los avances tecnológicos.

- Atlassian se dispara con una mejora y una perspectiva positiva: Atlassian encabezó las ganancias del Nasdaq 100, aumentando más de un 4% después de una mejora por parte de Barclays a sobrepeso, estableciendo un precio objetivo de $275, subrayando la confianza en su posición en el mercado y las perspectivas de crecimiento futuro.

- Paramount Global sube con noticias de desinversión: Las acciones de Paramount Global aumentaron más del 7% tras informes de su posible venta de la unidad VidCon, indicando movimientos estratégicos que resuenan positivamente con los inversionistas.

- CarMax cae por decepción en las ganancias: CarMax experimentó una caída significativa, desplomándose más de un 9%, ya que sus resultados financieros trimestrales no cumplieron con las expectativas del mercado, destacando los desafíos en el sector minorista de automóviles.

- Aviva enfrenta un revés en la estrategia de cambio de marca: La aseguradora británica Aviva vio caer sus acciones un 6% en medio de anuncios de reestructuración de su negocio de líneas financieras, provocando escepticismo entre los inversionistas sobre su dirección estratégica.

- Fastenal y Gen Digital enfrentan vientos en contra: Fastenal y Gen Digital estuvieron entre los perdedores notables, con las acciones de Fastenal cayendo más de un 6% después de cifras de ventas decepcionantes, y Gen Digital cayendo de manera similar después de una degradación, reflejando las preocupaciones de los inversionistas sobre su desempeño y perspectivas de mercado.

- Empresas farmacéuticas en el punto de mira: Alpine Immune Sciences se disparó más del 37% tras las noticias de adquisición por parte de Vertex Pharmaceuticals, mientras que Janux Therapeutics ganó más del 12% en medio de discusiones de venta potenciales, mostrando la naturaleza dinámica y especulativa del sector farmacéutico.

La sesión de negociación del jueves vio un notable rebote en las acciones de EE.UU., liderado por un aumento en las acciones tecnológicas que desafiaron las preocupaciones sobre la inflación persistente. Mientras las publicaciones de datos económicos, como la lectura del PPI, proporcionaron cierto alivio, la resiliencia del mercado destacó el tira y afloja en curso entre el optimismo sobre la tecnología y la IA y la preocupación sobre la capacidad de la Reserva Federal para domar la inflación obstinadamente alta. A medida que los inversionistas navegaban este delicado equilibrio, los mercados de divisas y commodities reflejaron el sentimiento en evolución, con el dólar estadounidense y el oro atrayendo flujos de refugio seguro en medio de la incertidumbre.