El mercado de valores de EE. UU. experimentó un tira y afloja el jueves, con el Promedio Industrial Dow Jones logrando una modesta ganancia mientras que el S&P 500 y el Nasdaq Composite sucumbieron a la presión de venta. Los inversores lucharon con las fuerzas opuestas de una economía resiliente y la postura halcón de la Reserva Federal sobre la inflación, lo que llevó a un rendimiento mixto en los principales índices. Mientras tanto, los precios del oro se dispararon debido al aumento de las tensiones en Oriente Medio, lo que incrementó la demanda de activos refugio, añadiendo a la compleja panorámica de vientos cruzados económicos y geopolíticos que moldean el sentimiento del mercado.

Puntos clave:

- S&P 500 sufre una prolongada caída: El S&P 500 cerró con una baja del 0.3%, marcando su quinto día consecutivo de pérdidas, la racha más larga desde octubre del año pasado. Esta continua caída subraya la vulnerabilidad del índice en el clima económico actual, con una caída semanal acumulativa que supera el 2%.

- Nasdaq enfrenta presión continua: El Nasdaq Composite registró una caída más pronunciada del 0.6%, influenciada en gran medida por las dificultades dentro del sector tecnológico. Ahora, el índice se prepara para su cuarta semana consecutiva de pérdidas, la racha negativa más larga desde diciembre de 2022, enfatizando el impacto de las incertidumbres del mercado más amplio en las acciones tecnológicas.

- Dow Jones muestra relativa estabilidad: En contraste con sus contrapartes, el Promedio Industrial Dow Jones experimentó un modesto aumento de 58 puntos, o un 0.1%, manteniendo un rendimiento casi plano a lo largo de 2024. Esto sugiere un optimismo restringido entre los inversores que favorecen las acciones de empresas consolidadas en medio de fluctuaciones del mercado más amplias.

- Los mercados europeos avanzan entre especulaciones: Los mercados europeos cerraron ligeramente al alza con el índice Stoxx 600 subiendo un 0.3%. El rendimiento del sector fue mixto, con los bancos ganando un 1.6% mientras que las acciones de petróleo y gas cayeron un 1.46%. El índice FTSE 100 cerró un 0.37% más alto en 7877.05. La especulación sobre un próximo recorte de tasas por parte del Banco Central Europeo alentó un modesto optimismo entre los inversores.

- Los mercados asiáticos se recuperan en contraste con las caídas de EE. UU.: El Nikkei 225 en Japón revirtió sus pérdidas anteriores, cerrando con un aumento del 0.31% en 38,079, rompiendo una racha de tres días de pérdidas. De manera similar, el Kospi de Corea del Sur lideró las ganancias en los mercados asiáticos, avanzando un 1.95% para cerrar en 2,634.7. El índice más amplio Topix en Japón también experimentó un alza, subiendo un 0.54% a 2,677.45. En China, el índice Hang Seng subió un 1%, y el índice CSI 300 avanzó un 0.12%, cerrando en 3,569.8. Estos movimientos reflejan una sólida respuesta regional a las tensiones económicas globales.

- Los precios del petróleo reaccionan a la dinámica del mercado: Los futuros del petróleo crudo fueron mixtos el jueves, con el West Texas Intermediate (WTI) para entrega en mayo aumentando ligeramente 4 centavos para cerrar en $82.73 por barril. En contraste, los futuros del Brent para junio vieron una disminución, perdiendo 18 centavos para cerrar en $87.11 por barril. Este comportamiento de precios siguió a una venta significativa a principios de la semana, influenciada por temores reducidos de una escalada inmediata en las hostilidades de Oriente Medio, particularmente entre Israel e Irán, que podrían interrumpir el suministro de petróleo.

FX Hoy:

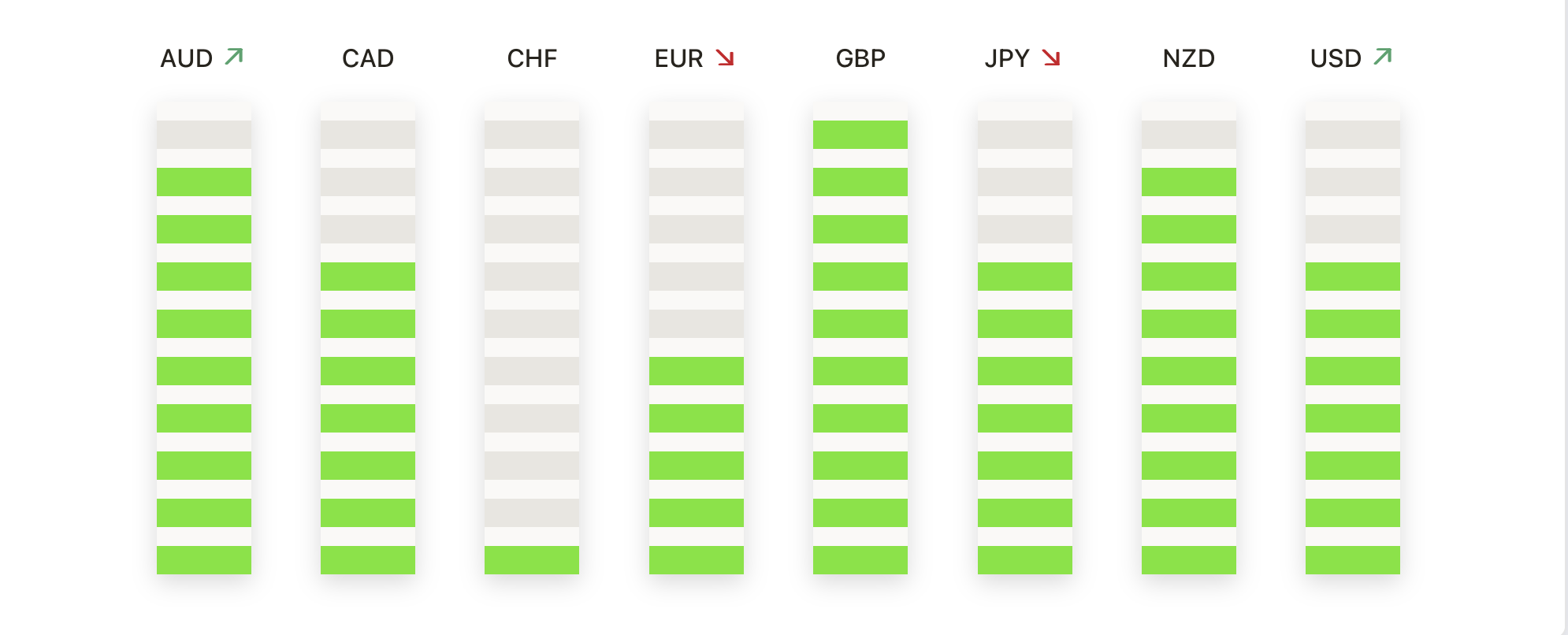

- La demanda de oro como refugio seguro se dispara ante las tensiones geopolíticas: En medio de las crecientes tensiones en Oriente Medio, los precios del oro al contado vieron un aumento significativo, ganando un 0.9% para alcanzar $2,382.09 por onza, con un máximo reciente de $2,431.29. La creciente incertidumbre ha fortalecido el atractivo del oro como un activo refugio, impulsando los precios a pesar de los fuertes datos económicos de EE. UU. que normalmente podrían causar problemas al alza del oro. El sentimiento del mercado permanece sesgado alcista, sugiriendo una posible continuación de la tendencia ascendente, especialmente si las tensiones geopolíticas persisten.

- EUR/JPY experimenta un ligero descenso pero mantiene una perspectiva alcista: El par EUR/JPY enfrentó un ligero descenso, cayendo a 164.70, pero la tendencia general del mercado sigue favoreciendo a los toros. Se anticipa una fase de consolidación mientras el par navega por debajo de la zona media en el RSI, indicando un posible equilibrio en las presiones de compra y venta. El par sigue bien respaldado por sus medias móviles de 20, 100 y 200 días, indicando un sentimiento alcista subyacente que puede prevalecer a menos que haya cambios significativos en el mercado.

- El dólar estadounidense se fortalece por la postura halcón de la Reserva Federal y la recuperación de los rendimientos: El índice del Dólar Estadounidense (DXY) mostró un impulso ascendente, avanzando hacia 106.25 con potencial para probar niveles más altos alrededor de 107.10. Esta subida está respaldada por una postura halcón de la Reserva Federal y un rebote en los rendimientos de los bonos del Tesoro de EE. UU., lo que refuerza la fortaleza del dólar. La perspectiva alcista se ve además subrayada por indicadores positivos, sugiriendo una confianza continua de los inversores en el dólar.

- El dólar canadiense fluctúa ante los desafíos del diferencial de rendimientos: El dólar canadiense cerró casi sin cambios en 1.3765, lo que equivale a 72.65 centavos de dólar estadounidense. A lo largo del día, la moneda fluctuó en un rango estrecho de 1.3743 a 1.3781. Esta estabilidad se produce a pesar de que la moneda enfrentó presión a la baja a principios de semana, cuando alcanzó un mínimo de cinco meses de 1.3846.

Movimientos del Mercado:

- Tesla cae tras una rebaja: Las acciones de Tesla bajaron más del 3% liderando las pérdidas en el Nasdaq 100 después de que Deutsche Bank rebajara la acción de comprar a mantener, señalando posibles preocupaciones sobre las perspectivas de crecimiento a corto plazo de la compañía.

- Las Vegas Sands enfrenta un revés a pesar de superar las ganancias: Las acciones de Las Vegas Sands cerraron con una baja de más del 8%, liderando las pérdidas en el S&P 500, a pesar de informar unas ganancias por acción del primer trimestre por encima de las expectativas. La caída significativa se debió principalmente a resultados decepcionantes de sus operaciones en Macao, que no alcanzaron las estimaciones de consenso.

- Equifax cae por fallar en ingresos y pronóstico más bajo: Las acciones de Equifax cayeron más del 8% después de que la compañía informara ingresos operativos del primer trimestre de $1.39 mil millones, que fueron más débiles que el consenso de $1.41 mil millones. Además, el pronóstico de la compañía para los ingresos anuales osciló entre $5.67 mil millones y $5.77 mil millones, por debajo de los $5.80 mil millones esperados, añadiendo preocupaciones para los inversores.

- Snap-on lucha con la falta de ventas: Las acciones de Snap-on Inc cerraron con una baja de más del 7% tras un informe de ventas netas del primer trimestre de $1.18 mil millones, por debajo de la estimación de consenso de $1.20 mil millones. La caída refleja la reacción del mercado al déficit de rendimiento de la compañía.

- El sector de chips bajo presión, liderando las caídas tecnológicas: El sector de chips continuó experimentando presión, contribuyendo a las pérdidas más amplias del sector tecnológico. Las caídas notables incluyeron a Micron Technology y NXP Semiconductors, cada una con más del 3%, mientras que ON Semiconductor, Applied Materials y Lam Research cayeron más del 2%. Otros jugadores clave como ASML Holding, KLA Corp, Marvel Technology, Qualcomm y Texas Instruments también vieron caídas superiores al -1%.

- Autodesk cae por retraso en el informe: Las acciones de Autodesk cayeron un 2%, sumándose a una caída del 5% del día anterior, después de que la compañía anunciara retrasos en la presentación de su informe anual debido a investigaciones en curso sobre sus prácticas de flujo de caja y margen operativo no-GAAP. Esta incertidumbre contribuyó al sentimiento negativo de los inversores.

- Genuine Parts Co lidera los ganadores con una sorpresa en ganancias: Las acciones de Genuine Parts Co encabezaron los ganadores del S&P 500, con una subida de más del 11% tras informar un EPS ajustado del primer trimestre de $2.22, superando la estimación de consenso de $2.17. La compañía también aumentó su pronóstico de EPS para todo el año a $9.80-$9.95, por encima de lo esperado de $9.78, señalando un fuerte rendimiento futuro.

- Elevance Health sube por pronóstico mejorado: Las acciones de Elevance Health aumentaron más del 3% después de que la compañía informara un EPS ajustado del primer trimestre de $10.64, superando el pronóstico de $10.53. Además, aumentó su pronóstico de EPS ajustado para todo el año a más de $37.20, superando el consenso de $37.16, aumentando la confianza de los inversores.

- Discover Financial Services sube por fuerte ingreso por intereses: Las acciones de Discover Financial Services subieron más del 3% tras informar un ingreso neto por intereses del primer trimestre de $3.49 mil millones, superando la estimación de consenso de $3.40 mil millones. Este rendimiento destaca las sólidas capacidades de generación de ingresos de la compañía en medio de condiciones económicas desafiantes.

- Netflix se dispara por un fuerte crecimiento de suscriptores y superación de las ganancias: Las acciones de Netflix aumentaron significativamente después de que el gigante del streaming informara un aumento sustancial en los suscriptores y superara las expectativas de ganancias. El total de miembros aumentó un 16% en el trimestre, alcanzando 269.6 millones. A pesar del informe positivo de ganancias, las acciones de Netflix cayeron un 3.5% después del cierre del mercado.

A medida que se desarrolla abril, la trayectoria descendente continua de índices principales como el S&P 500 y Nasdaq resalta una atmósfera de cautela entre los inversores. A pesar de esto, la resilencia mostrada por sectores como el de la salud y finanzas, evidenciada por las fuertes actuaciones de compañías como Elevance Health y Discover Financial Services, sugiere bolsas de optimismo. Las dinámicas cambiantes subrayan un mercado lidiando con señales económicas mixtas, donde el sentimiento del inversor sigue siendo frágil en medio de preocupaciones sobre la inflación y las políticas de tasas de interés.