En un comienzo desafiante para el nuevo trimestre, los mercados bursátiles globales enfrentaron una renovada presión con el Dow Jones Industrial Average cayendo casi 400 puntos, reflejando una venta generalizada impulsada por el aumento de los rendimientos de los bonos y la disminución de las esperanzas de inminentes recortes de tasas por parte de la Reserva Federal. Esta caída, marcando un segundo día consecutivo de pérdidas, llega en medio de persistentes presiones inflacionarias y un aumento en los precios del petróleo, ensombreciendo las ganancias del trimestre anterior. Con gigantes tecnológicos como Tesla, Nvidia y Microsoft sucumbiendo a la inquietud del mercado, registrando pérdidas significativas tras las decepcionantes entregas trimestrales de Tesla, la narrativa de una robusta resiliencia del mercado está siendo rigurosamente probada. Los inversionistas, mientras lidian con estas dinámicas, observan cautelosamente el panorama económico en evolución, particularmente a medida que las tensiones geopolíticas empeoran la volatilidad del mercado y moldean el clima de inversión hacia adelante.

Puntos clave:

- Retiros en Dow Jones, S&P 500 y Nasdaq: El Dow cayó bruscamente en 385 puntos, o un 1%, indicando un comienzo difícil para el trimestre en medio de rendimientos de bonos en aumento y esperanzas menguantes de un recorte de la tasa de la Reserva Federal en junio. El punto más bajo de la sesión del índice vio una caída de más de 500 puntos, intensificando las preocupaciones sobre la estabilidad del mercado. El S&P 500 declinó un 0.8%, mientras que el Nasdaq Composite disminuyó un 1.1%, con ambos índices reflejando la ansiedad de los inversionistas, desencadenada por datos económicos inesperados y persistentes preocupaciones sobre la inflación.

- Los mercados europeos cierran a la baja: El índice Stoxx 600 bajó un 0.76%, reflejando un ambiente tranquilo al comenzar el nuevo trimestre de negociaciones. A pesar del comienzo escabroso del trimestre, los sectores mostraron un rendimiento variado, con las acciones minoristas disminuyendo un 2.1%, indicando desafíos específicos del sector. Por otro lado, las acciones mineras vieron una ganancia del 1.9%. El DAX de Alemania cayó un 1.1%, mientras que el FTSE 100 del Reino Unido bajó un 0.2% y el CAC 40 de Francia cayó un 0.9%.

- Los mercados asiáticos muestran respuestas mixtas: El índice Hang Seng en Hong Kong lideró con una ganancia del 2.18%, impulsado por un fuerte rendimiento en las acciones tecnológicas, notablemente Xiaomi, que se disparó tras el anuncio de lanzamiento de su vehículo eléctrico. Otras regiones en Asia mostraron desempeños variados, con el Nikkei 225 de Japón ligeramente al alza por un 0.09%, indicando un optimismo cauteloso, mientras que el índice CSI 300 de China cayó un 0.42%, y el Kospi de Corea del Sur aumentó un 0.19%, reflejando un sentimiento de inversión matizado en diferentes economías asiáticas.

- Los precios del petróleo alcanzan nuevos picos: Los futuros del petróleo crudo estadounidense se dispararon a $85.15 por barril, alcanzando su cierre más alto desde octubre, en medio de tensiones crecientes en Medio Oriente y preocupaciones sobre interrupciones en el suministro global. El contrato de Brent para entrega en junio escaló a $88.94 por barril.

- Las criptomonedas bajo presión: Bitcoin vio una caída significativa, disminuyendo más de un 4.76% a $66,134.00, con una notable caída desde alrededor de $70,000, reflejando una pérdida del 7% en dos días en medio de rendimientos del Tesoro en aumento y un dólar fortalecido. De manera similar, Ether declinó un 5.6%, cotizando a $3,240.27, mientras el mercado reacciona a tendencias más amplias del mercado financiero.

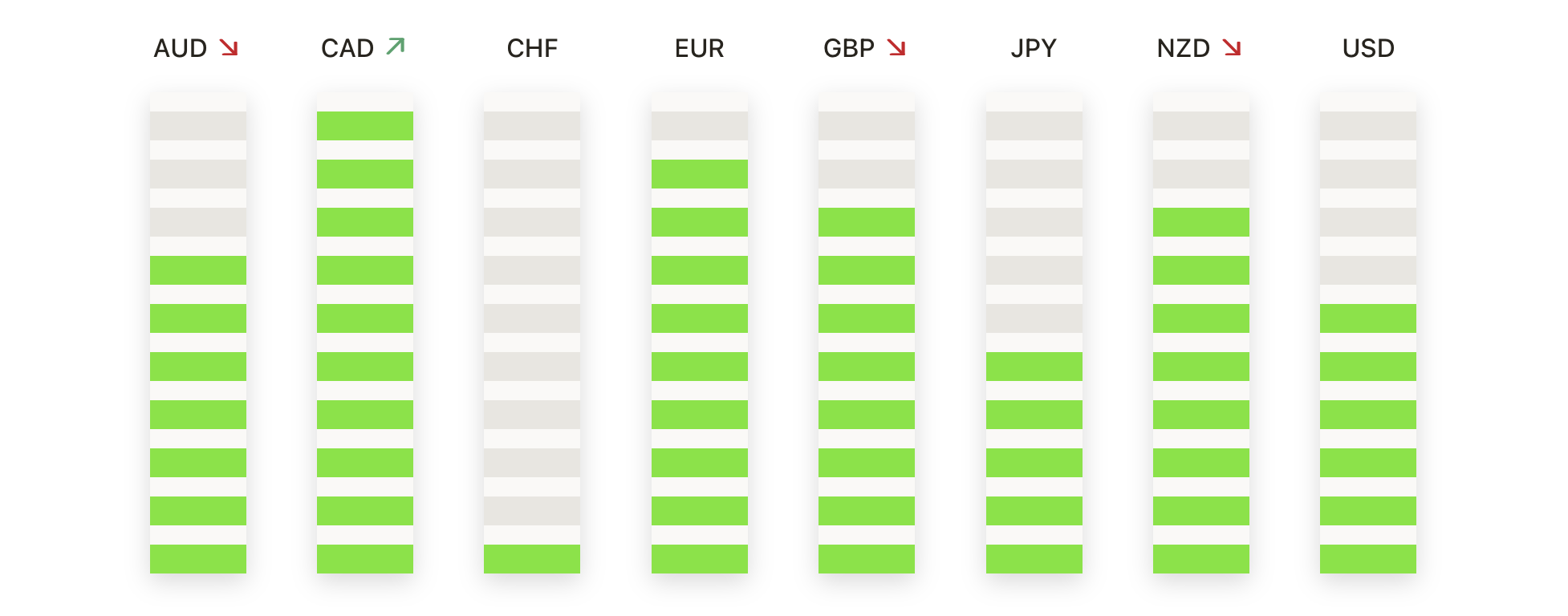

FX Hoy:

- El Índice del Dólar Estadounidense experimenta leves pérdidas: El Índice del Dólar Estadounidense (DXY) se negocia a 104.95, mostrando ligeros descensos. A pesar de los datos económicos sólidos que sugieren una economía estadounidense robusta, la confianza del mercado en un recorte de la tasa de junio ha disminuido, influenciando el rendimiento del dólar. La posición del índice sobre sus medias móviles de 20, 100 y 200 días indica una tendencia alcista predominante a largo plazo.

- USD/JPY enfrenta niveles de resistencia y soporte: El par USD/JPY se encuentra cerca de 151.50, con una resistencia significativa en 152.00 y un soporte en 151.12. La dinámica del mercado sugiere un rango ajustado con movimiento potencial hacia 153.00 si rompe la resistencia, o hacia abajo a 151.00 y potencialmente a 149.23 si se rompen los niveles de soporte.

- EUR/USD muestra signos de recuperación: El par EUR/USD ha rebotado desde mínimos de varias semanas alrededor de 1.0720, reflejando cierta recuperación ante un dólar más débil. Se anticipa que los próximos datos de inflación y desempleo de la zona euro influirán aún más en el movimiento del par.

- GBP/USD logra modestas ganancias: Después de experimentar tres días de descensos, GBP/USD avanzó modestamente, tocando la región de 1.2580. Esta ligera mejora viene mientras el dólar enfrentaba presión de venta, afectando la trayectoria a corto plazo del par de monedas.

- El oro alcanza nuevas alturas ante la incertidumbre del mercado: El oro al contado ha ascendido un 1.2% a $2,276.79 por onza, alcanzando un récord de $2,276.89, mientras que los futuros del oro estadounidense aumentaron un 1.6% a $2,292.70. Este aumento refleja el atractivo del activo como refugio seguro en medio de tensiones geopolíticas y fluctuantes predicciones del mercado sobre las tasas de interés de EE.UU.

Movimientos del Mercado:

- Tesla navega por una fuerte disminución: Las acciones de Tesla se desplomaron casi un 5% tras un notable déficit en las entregas del primer trimestre, que totalizaron 386,810 vehículos frente a las expectativas de 449,080. Esta disminución interanual marca un cambio significativo para el gigante de vehículos eléctricos, aumentando el escrutinio de los inversionistas sobre sus métricas de rendimiento futuro.

- Endeavor Group Holdings se eleva tras el anuncio de adquisición: Las acciones de Endeavor Group subieron más del 2% después de la noticia del acuerdo de Silver Lake para comprar la compañía de entretenimiento en una transacción valorada en $13 mil millones, destacando una recepción positiva del mercado al acuerdo.

- PVH Corp enfrenta dudas de los inversionistas: Las acciones de PVH, la empresa matriz de Calvin Klein y Tommy Hilfiger, se desplomaron más de un 22% debido a una guía de ingresos decepcionante. A pesar de superar las estimaciones trimestrales, las preocupaciones sobre los desafíos económicos y las perspectivas de crecimiento en Europa pesaron fuertemente en el sentimiento de los inversionistas.

- GE Vernova y GE Aerospace experimentan nerviosismo en el mercado: Tras la escisión de GE Vernova de General Electric y su debut como «GEV», sus acciones cayeron un 1.4%. Al mismo tiempo, GE Aerospace, que retiene el símbolo de cotización «GE», experimentó una disminución del 2.4% en el valor de sus acciones, reflejando la reacción mixta del mercado a estas reestructuraciones corporativas.

- ChampionX gana con noticias de adquisición: Las acciones de ChampionX subieron más del 10% después de que SLB anunciara su adquisición del fabricante de equipos de campos petrolíferos por $7.7 mil millones, señalando una fuerte aprobación del mercado de la transacción y sus implicaciones futuras para el sector.

- Los aseguradores de salud caen por preocupaciones sobre las tasas de pago de Medicare: Tras los anuncios de un aumento de solo el 3.7% en los pagos de Medicare Advantage para 2025, por debajo de las expectativas del mercado, las acciones de Humana, UnitedHealth y CVS Health cayeron dramáticamente un 13.4%, un 6.4% y un 7.2% respectivamente, subrayando las preocupaciones del mercado sobre los márgenes de beneficio futuros.

- Blackstone y Nextracker enfrentan ajustes de mercado: Las acciones de Blackstone declinaron un 3.6% tras una rebaja por UBS, citando presiones de una lenta recuperación del mercado inmobiliario. De manera similar, las acciones de Nextracker cayeron casi un 6.9% después de una rebaja de Barclays, aunque sigue siendo un activo favorecido para el rendimiento a largo plazo.

- Los constructores de viviendas D.R. Horton enfrentan perspectivas negativas: Las acciones de D.R. Horton se deslizaron un 3.8% después de que Wedbush rebajara al constructor de viviendas, junto con otros en el sector, anticipando una posible disminución estacional en los precios de las acciones durante el verano.

El comienzo difícil del segundo trimestre, marcado por sustanciales caídas en los principales índices bursátiles de EE.UU., resalta la sensibilidad del mercado a las cambiantes condiciones económicas y las expectativas de política monetaria. A medida que los rendimientos de los bonos se dispararon y las probabilidades de un recorte de tasas cercano por la FED disminuyeron, los inversionistas comenzaron a reflexionar sobre las implicaciones para la rentabilidad corporativa y el crecimiento económico. A pesar de los desafíos, sectores como la minería en Europa mostraron resiliencia, insinuando fortalezas subyacentes en segmentos específicos del mercado. Con las políticas de los bancos centrales en agudo enfoque, especialmente con respecto a las trayectorias de las tasas de interés, y las maniobras corporativas influenciando el rendimiento de las acciones, los inversionistas están avanzando con cautela. En general, el sentimiento del mercado permaneció cauto, reflejando los desafíos continuos de navegar un entorno caracterizado por una inflación persistente, tendencias de consumo en evolución y tensiones geopolíticas.