El índice Dow Jones Industrial y el S&P 500 experimentaron un notable repunte esta semana, rompiendo con las recientes rachas de pérdidas a medida que el optimismo regresaba a las acciones tecnológicas. Ambos índices pusieron fin a su caída, con el Dow y el S&P 500 mostrando movimientos positivos significativos. Esta resurgencia llegó en medio de la disminución de las tensiones geopolíticas en Oriente Medio y un mercado impulsado por las expectativas de los próximos informes de ganancias corporativas importantes. Mientras tanto, la calma en los mercados del petróleo contribuyó a una disminución de los temores inflacionarios, estableciendo un escenario más estable mientras los inversionistas esperaban los lanzamientos de datos económicos clave previstos para más adelante en la semana.

Puntos clave:

- Grandes ganancias para Dow Jones, S&P 500 y Nasdaq: El Dow Jones subió sustancialmente, sumando 253.58 puntos para cerrar en 38,239.98, marcando un aumento del 0.67%. Esta ganancia refleja un fuerte repunte desde las pérdidas de la semana pasada, señalando una renovada confianza del inversionistas. Mientras tanto, poniendo fin a una racha de seis días de caída, el S&P 500 subió un 0.87%, cerrando la sesión significativamente más alto en 5,010.60. El índice compuesto Nasdaq avanzó un 1.11% para alcanzar los 15,451.31, ayudado por gigantes tecnológicos como Nvidia, que experimentó un aumento del 4.4% después de una fuerte caída la semana anterior.

- Los Mercados Europeos encuentran estabilidad: El índice Stoxx 600 subió un 0.6%, con la mayoría de los sectores mostrando verde. Las acciones de telecomunicaciones lideraron las ganancias, apreciándose un 2.1%, mientras que el sector automotriz experimentó una modesta caída, disminuyendo un 0.8%. En el Reino Unido, el FTSE 100 subió un 1.6% para cerrar en un récord de 8,023.87 puntos, superando su máximo anterior. Mientras tanto, el DAX de Alemania aumentó un 0.6% y el CAC 40 de Francia subió un 0.2%. El IBEX 35 de España también experimentó un notable aumento, subiendo un 1.50% para terminar en un impresionante incremento de 160.70 puntos.

- Los Mercados Asiáticos se recuperan: Tras un día estable, los índices de referencia de China se mantuvieron relativamente estables; las tasas de préstamos principales a uno y cinco años se mantuvieron en 3.45% y 3.95% respectivamente. El índice Hang Seng de Hong Kong saltó casi un 2%, mientras que el Nikkei 225 de Japón subió un 1% para cerrar en 37,438.61. El índice más amplio Topix vio una ganancia mayor del 1.38%, terminando el día en 2,662.46. El índice Kospi de Corea del Sur avanzó un 1.45%, cerrando en 2,629.44, y el Kosdaq subió un 0.46% para terminar en 845.82. Sin embargo, el CSI 300 de China continental retrocedió ligeramente un 0.3% para cerrar en 3,530.9, reflejando un sentimiento mixto en la región.

- Los precios del Petróleo Crudo retroceden: Los Precios del Petróleo Crudo de EE.UU. Se Ajustan en Medio de Tensiones Geopolíticas: Los futuros del petróleo crudo de EE.UU. vieron una ligera disminución, con el contrato West Texas Intermediate (WTI) para mayo cayendo 29 centavos para cerrar en $82.85 por barril. El petróleo crudo de EE.UU. ha experimentado caídas durante la mayor parte de los últimos doce días de negociación, pero se mantiene por encima del Promedio Móvil Exponencial de 200 días (EMA), indicando un posible soporte alrededor de la marca de $79.00. Si la tendencia a la baja continúa, el WTI podría probar la zona de congestión alrededor de los $78.00.

- El Mercado de criptomonedas reacciona positivamente al Halving de Bitcoin: El precio de Bitcoin aumentó un 2.86% a $66,560.39 tras su cuarto evento de halving, que reduce las recompensas por bloque para los mineros, potencialmente ajustando la oferta. Este repunte en Bitcoin también impulsó ganancias en todo el sector de criptomonedas, con Ether subiendo un 1.24% a $3,187.67. Especialmente, las acciones de los principales mineros de criptomonedas como Marathon Digital y Riot Platforms aumentaron significativamente, reflejando una mayor confianza de los inversionistas en la rentabilidad de la minería de criptomonedas después del halving.

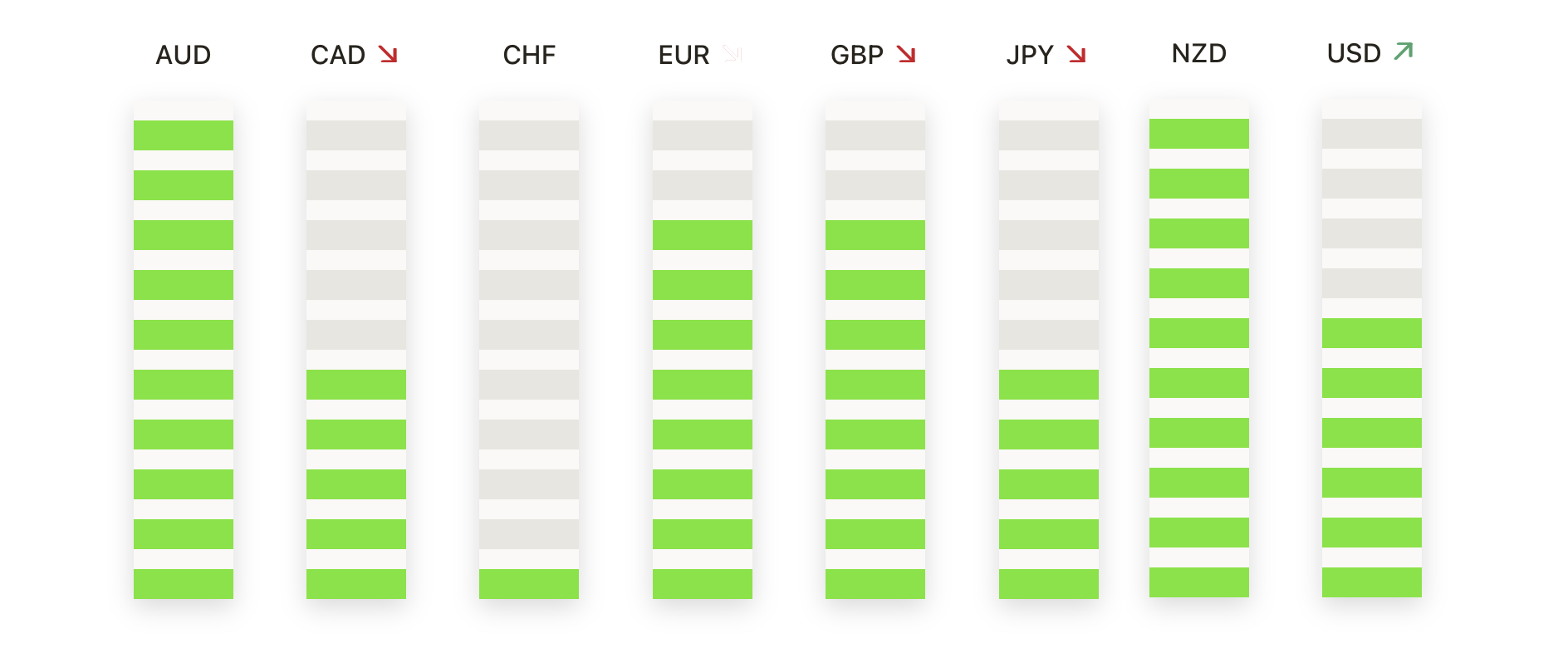

FX Hoy:

- Oro retrocede desde niveles Máximos: Los precios del oro retrocedieron desde su acercamiento hacia un nuevo máximo histórico de $2341, operando notablemente más bajo en $2319.50. Este ajuste sugiere una posible corrección hacia $2222 mientras el metal sale del rango de sobrecompra. A pesar de ser tradicionalmente resistente a un dólar estadounidense más fuerte y a los rendimientos del Tesoro, la resistencia del oro está siendo puesta a prueba a medida que el mercado en general se aleja de los refugios seguros debido a una mayor disposición al riesgo y datos económicos sólidos de EE.UU.

- La Plata encuentra resistencia, retrocede: La plata también experimentó una caída, sin poder superar la zona de resistencia en $28.40 y posteriormente cayendo por debajo de la caída principal de 2021-2022. Esta caída coloca el próximo soporte crítico en $26.10, con posibles objetivos adicionales de retroceso alrededor de $25.30.

- GBP/USD baja en medio de especulaciones sobre recorte de tasas del BoE: El par GBP/USD cayó a 1.2350, bajando un 0.12%, a medida que el mercado comienza a valorar a un Banco de Inglaterra más dovish. La falta de anuncios económicos significativos del Reino Unido ha dejado al par de divisas más vulnerable a las dinámicas del mercado en general y a movimientos más fuertes del USD.

- USD/CAD busca nuevos niveles de soporte: Después de no poder superar la resistencia de 1.3800, el USD/CAD ha retrocedido, probando el límite inferior cerca de 1.3700. Una tendencia bajista continuada podría llevar al par hacia una zona de suministro cerca de 1.3550, ya que el dólar canadiense se fortalece debido al impulso más débil del USD.

- AUD/JPY apunta más alto a medida que mejora el sentimiento: El par AUD/JPY se está recuperando después de las recientes tensiones geopolíticas, apuntando al nivel de 100.00. El par ha formado un patrón de ‘martillo’ que indica un posible alza, con resistencia vista cerca del máximo del año hasta la fecha de 100.81 y niveles significativos adicionales en 101.00.

- NZD/JPY mantiene la tendencia al alza apoyado por indicadores técnicos: El par NZD/JPY continúa su ascenso, operando actualmente en 91.59. Se mantiene por encima de los niveles clave de SMA, indicando tendencias alcistas tanto a corto como a largo plazo. El par de divisas ha defendido el SMA de 20 días en 91.10, destacando un fuerte sentimiento de compra.

Movimientos del Mercado:

- Nvidia lidera la recuperación tecnológica: Nvidia destacó con un notable rebote del 4.4%, cerrando al alza después de la venta del 14% de la semana pasada. Esta ganancia indica una fuerte recuperación para el fabricante de chips, señalando la confianza del inversionistas en las acciones tecnológicas en medio de las incertidumbres del mercado en general.

- Arm Holdings registra fuertes ganancias: Siguiendo de cerca los pasos de Nvidia, Arm Holdings vio cómo sus acciones aumentaron casi un 7%, mostrando un robusto interés inversionistas en los sectores de semiconductores e inteligencia artificial.

- Las acciones bancarias brindan soporte al mercado: Las instituciones financieras contribuyeron significativamente al impulso del mercado. Goldman Sachs lideró el avance entre los Dow Jones Industrials, con acciones que subieron más del 3%. Citigroup y Capital One Financial también registraron ganancias sustanciales, cada una subiendo más del 3%, indicando un sentimiento alcista en el sector bancario.

- Tesla lidera la venta masiva en tecnología: Por otro lado, las acciones de Tesla cayeron más del 3% tras una reducción de precios en sus vehículos vendidos en China. Este movimiento se ve como un intento de impulsar la demanda, pero suscitó preocupaciones sobre el impacto en los márgenes de beneficio y la trayectoria general de ventas.

- Las empresas de biotecnología muestran volatilidad: Las acciones de Cardinal Health cayeron bruscamente más del 5%, liderando las pérdidas en el S&P 500. La caída se produjo después de que la empresa anunciara que sus contratos de distribución farmacéutica con OptumRx no serían renovados, resaltando la volatilidad en el sector de biotecnología.

- Los gigantes de las comunicaciones bajo presión: Verizon Communications experimentó una notable caída, cayendo más del 4% después de informar sobre los ingresos operativos del primer trimestre que no alcanzaron las expectativas del mercado. Esto contribuyó a su posición como uno de los mayores rezagados en los Dow Jones Industrials.

- Las acciones relacionadas con Criptomonedas se disparan: Las acciones de los principales mineros públicos de criptomonedas como Marathon Digital y Riot Platforms registraron ganancias significativas, aumentando un 6% y un 23%, respectivamente, después del evento de halving de Bitcoin, que redujo las recompensas para los mineros pero históricamente ha sido un precursor de aumentos de precios en la criptomoneda.

- Se aconseja a Vista Outdoor aumentar su oferta: Las acciones de Vista Outdoor subieron más del 6% después de que MNC Capital le aconsejara aumentar su precio de oferta de $37.50 por acción, reflejando el optimismo de los inversionistas sobre el potencial del acuerdo para mejorar el valor.

- El sector energético se ajusta a los movimientos de los precios del Petróleo: A pesar de las ganancias en el mercado en general, el sector energético enfrentó desafíos con una ligera disminución en los precios del petróleo crudo de EE.UU. El contrato West Texas Intermediate para mayo cayó 29 centavos a $82.85 por barril, afectando a las acciones energéticas y resaltando la sensibilidad del sector a las fluctuaciones en los precios del petróleo crudo.

El rendimiento del mercado mostró un cambio notable, con los principales índices estadounidenses recuperándose mientras las acciones tecnológicas repuntaban y las tensiones geopolíticas disminuían. Aunque persisten las preocupaciones sobre la inflación y las tasas de interés, los inversionistas parecían recobrar el optimismo, principalmente por las perspectivas de los próximos informes de ganancias corporativas y lanzamientos de datos económicos. Como resultado, el Dow Jones y el S&P 500 han roto sus rachas de pérdidas, impulsados por sólidos rendimientos de gigantes tecnológicos como Nvidia y Arm Holdings, junto con una amplia recuperación en el sector bancario. A medida que avanza la semana, la atención se centrará en informes clave, incluidos el PIB y el gasto personal, que podrían seguir moldeando el sentimiento del mercado e informar las decisiones de política de la Reserva Federal.