En un día de actividades de mercado mixtas, el Promedio Industrial Dow Jones cerró a la baja por tercera sesión consecutiva, mostrando desafíos continuos para el segundo trimestre. Mientras que el S&P 500 apenas se movió, mostrando señales de indecisión entre los inversionistas, el Nasdaq Composite logró una ligera ganancia, causada por modestos aumentos en las principales acciones tecnológicas como Netflix y Meta. Sin embargo, el sector tecnológico experimentó cierta turbulencia, ya que Nvidia, un jugador importante en el espacio de la inteligencia artificial, terminó el día en rojo, contribuyendo a la imprevisibilidad general del mercado. En el frente económico, un crecimiento de la nómina privada más fuerte de lo esperado en marzo insinuó una economía estadounidense resiliente, aunque los funcionarios de la FED insinuaron un enfoque cauteloso hacia los recortes de tasas de interés, llevando a cierto entusiasmo en los mercados financieros. Mientras tanto, en el ámbito de las materias primas, los precios del petróleo se dispararon, alcanzando sus niveles más altos desde octubre, ya que las tensiones geopolíticas y las políticas de la OPEP+ despertaron preocupaciones de los inversionistas sobre las restricciones de suministro.

Puntos clave:

- Tendencia descendente del Dow continúa: El Promedio Industrial Dow Jones cerró 22 puntos más bajo, marcando una disminución del 0.1%, mientras luchaba bajo el peso de un declive significativo del 8.1% de Intel después de resultados decepcionantes en su sector de fabricación de semiconductores.

- S&P 500 se estanca ante la incertidumbre: El S&P 500 mostró poco movimiento, terminando el día casi plano mientras una tercera sesión negativa consecutiva parecía posible, reflejando la incertidumbre del mercado.

- Nasdaq ve ganancias menores: En contraste, el Nasdaq Composite subió un 0.2%, ganando algo de terreno gracias a contribuciones de grandes empresas tecnológicas como Netflix y Meta, cada una subiendo más del 1%.

- Especulaciones sobre tasas de interés impactan los mercados: Con la FED señalando una postura cautelosa hacia las reducciones de tasas de interés, los mercados financieros reaccionaron a las señales mixtas. La herramienta CME FedWatch indicó una probabilidad del 99% de tasas sin cambios en mayo, con una probabilidad revisada del 62.5% de un recorte de tasas en junio.

- Mercado laboral de EE.UU. muestra fortaleza: ADP reportó un aumento en las nóminas privadas mayor al esperado para marzo, con 184,000 empleos agregados, sugiriendo una robustez continua en el mercado laboral.

- Precios del petróleo alcanzan nuevos máximos: Los futuros del petróleo crudo West Texas Intermediate (WTI) para entrega en mayo aumentaron a $85.43 por barril, mientras que el crudo Brent para junio alcanzó $89.35 por barril, los más altos desde octubre, impulsados por tensiones geopolíticas y decisiones de la OPEP+.

- Los mercados europeos reaccionan positivamente a las noticias de inflación: El índice Stoxx 600 subió un 0.33%, con el DAX de Alemania subiendo un 0.5% y el CAC 40 de Francia aumentando un 0.3%, tras los datos de inflación de la zona euro mejores de lo esperado, que cayeron al 2.4%.

- Los mercados asiáticos declinan ante preocupaciones por la demanda de vehículos eléctricos: El índice Hang Seng cayó un 1.3%, y otros importantes mercados asiáticos también vieron descensos, notablemente influenciados por una caída del 43% intertrimestral en las ventas reportadas por el fabricante chino de vehículos eléctricos BYD.

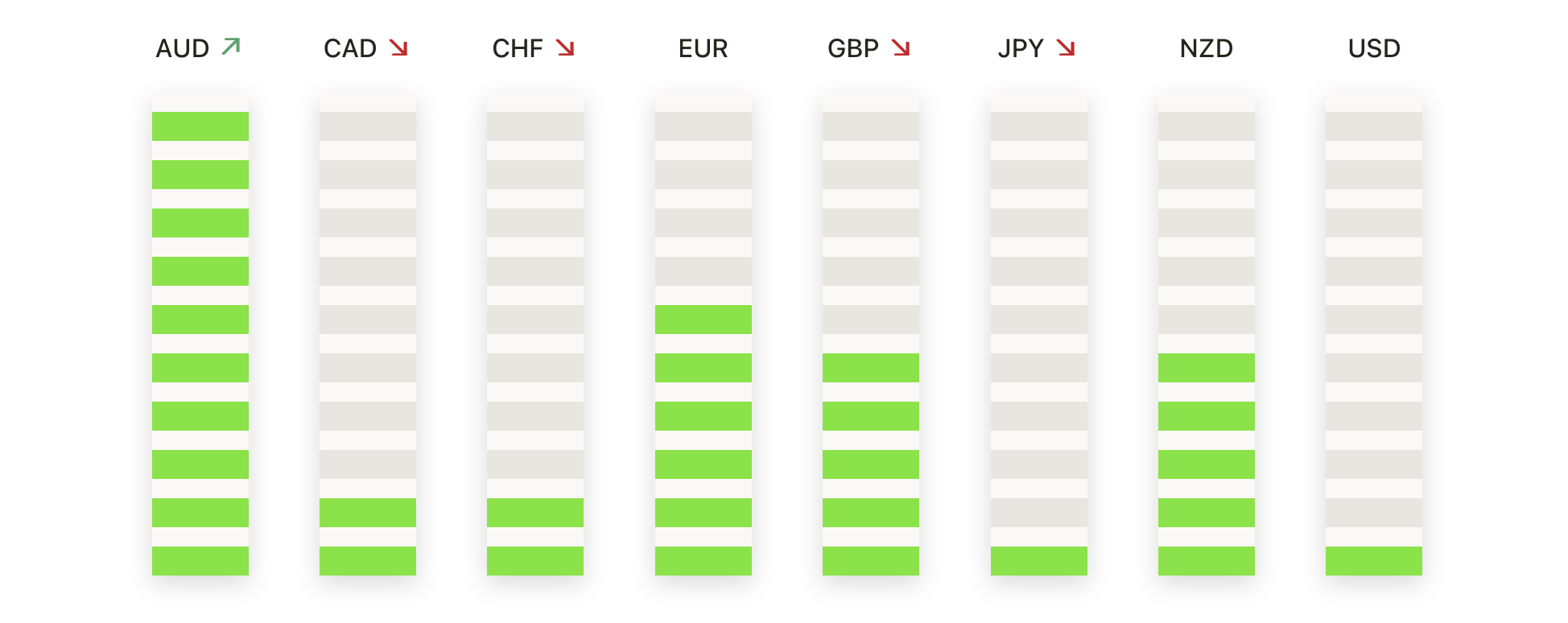

FX Hoy:

- GBP/USD sube ante el optimismo del mercado: La libra esterlina ganó fuerza frente al dólar estadounidense, superando el nivel de 1.2600 para alcanzar un máximo de varios días. El par ahora observa una resistencia potencial en 1.2736, con más posibilidades de alza hacia 1.2800, dependiendo de los próximos datos económicos importantes de EE.UU. El nivel de soporte está establecido en 1.2585, alineándose con el Promedio Móvil Simple (SMA) de 200 días.

- EUR/USD sube al máximo semanal: El euro se apreció frente al dólar, alcanzando el máximo de la semana en 1.0835. Este aumento se produjo mientras el par de divisas se enfrentaba al SMA de 200 días en la región de 1.0830, impulsado por un ligero rebote en el apetito por el riesgo tras un desempeño decepcionante del sector de servicios de EE.UU. El movimiento del par muestra sensibilidad a los recientes informes económicos y sentimientos del banco central.

- USD/CAD enfrenta presión bajista: El dólar canadiense mostró resiliencia mientras el USD/CAD experimentó un giro bajista, probando soporte cerca de 1.3515. Los Traders están monitoreando de cerca los niveles de 1.3475 y 1.3440, que representan umbrales críticos en el canal de negociación actual. La resistencia al alza se encuentra en 1.3585 y 1.3615, indicando posibles puntos de pivote en la dirección del mercado.

- Índice del dólar estadounidense (DXY) se suaviza tras la reciente concentración: El DXY enfrentó una disminución, cotizando alrededor de 104.3 en medio de señales económicas mixtas y el enfoque cauteloso de la Reserva Federal hacia los cambios en las tasas de interés. Mientras el índice permanece por encima de sus promedios móviles significativos, indicando un sentimiento alcista a largo plazo, las dinámicas a corto plazo reflejan la reacción del mercado a los indicadores económicos fluctuantes y las expectativas políticas.

- Oro se acerca a máximos históricos ante la volatilidad del mercado: Los precios del oro se acercaron a un hito significativo, con XAU/USD apuntando al nivel de $2,300. El valor del metal precioso ha estado en una trayectoria ascendente, subrayada por un avance del RSI por encima de 80.00, lo que indica un fuerte interés de compra. A medida que el oro se mantiene en un territorio de precios sin precedentes, la resistencia se avecina en $2,300, con objetivos adicionales en $2,350 y $2,400. Por el lado negativo, una caída por debajo de $2,250 podría desencadenar una fase correctiva hacia los niveles de soporte en $2,200 y $2,195, antes de extenderse potencialmente a $2,150.

Movimientos del Mercado:

- Disney defiende su reino: Las acciones de Disney cayeron más del 3% incluso cuando defendió con éxito contra el inversionista activista Nelson Peltz en una lucha por poderes, reafirmando el liderazgo y la dirección estratégica de su junta.

- Dave & Buster’s gana por noticias de recompra: Las acciones de Dave & Buster’s saltaron un 10% después de que la compañía anunció un aumento de $100 millones en su programa de recompra de acciones, a pesar de presentar ganancias y cifras de ingresos del cuarto trimestre más débiles de lo esperado.

- Intel enfrenta contratiempos: Las acciones de Intel se desplomaron un 8% después de que la compañía reveló una pérdida operativa de $7 mil millones en su división de fabricación de semiconductores para 2023, indicando desafíos significativos en esta área de negocio clave.

- Spotify sube el volumen: Spotify Technology experimentó un aumento del 8% en el precio de sus acciones tras la noticia de aumentos de precios en su servicio de suscripción premium en varios mercados, incluyendo los EE.UU. Esto marca el segundo aumento de precios de la compañía en un año.

- La previsión de Ulta Beauty se oscurece: Las acciones de Ulta Beauty cayeron más del 15% mientras la compañía advertía sobre una desaceleración en el crecimiento de la categoría y proyectaba ventas moderadas para el año, después de un período de expansión robusta.

- Descalificación de Wolfspeed: Las acciones de Wolfspeed cayeron un 2.6% tras la degradación por parte de Wells Fargo de ‘sobrepeso’ a ‘peso igual’, con preocupaciones sobre las perspectivas de crecimiento de la compañía vinculadas a su exposición a Tesla.

- Cal-Maine alcanza mayores alturas: Las acciones de Cal-Maine Foods subieron un 3.6% después de reportar ganancias de $3 por acción y ingresos de $703 millones para el trimestre, superando las expectativas del mercado con aumentos de precios impulsados por impactos de influenza y estacionalidad.

- Signet Jewelers brilla con plan de recompra: Signet Jewelers vio cómo el precio de sus acciones casi se disparó un 10% después de anunciar un plan de recompra sustancial, con el objetivo de readquirir la mitad de sus acciones preferentes por aproximadamente $414 millones.

- Ford Motor avanza: Las acciones de Ford Motor avanzaron aproximadamente un 3% tras el anuncio de un aumento del 7% en las ventas de EE.UU. en el primer trimestre año tras año, con sus ventas de vehículos eléctricos disparándose un 86%.

- SoFi Technologies recibe una calificación de compra: Las acciones de SoFi Technologies aumentaron un 4.7% después de que Needham iniciara la cobertura con una calificación de ‘compra’, citando el fuerte potencial de la compañía en el préstamo digital como un ganador a largo plazo del mercado.

Los mercados han exhibido una mezcla de resiliencia y vulnerabilidad, con la continua caída del Dow contrastando con las ligeras ganancias en el Nasdaq, alimentadas por la dinámica volátil del sector tecnológico. La pérdida significativa de Intel y el descenso inesperado de Nvidia reflejan el entorno desafiante para las empresas de semiconductores. Mientras tanto, el panorama económico muestra señales de fortaleza con un crecimiento robusto del empleo en EE.UU., aunque las señales de la Reserva Federal sobre las tasas de interés inyectan una nota de precaución. Los mercados europeos y el aumento de precios de materias primas como el petróleo y el oro añaden complejidad adicional a la narrativa financiera global. A medida que los inversionistas navegan a través de estas señales mixtas, el sentimiento de mercado actual es de un optimismo contenido, subrayado por el potencial de cambios económicos y los reajustes estratégicos de los principales actores de la industria.