En una semana llena de anticipación, los mercados financieros globales emprendieron un robusto aumento, impulsados por la perspectiva de las ganancias de las grandes tecnológicas y las expectativas de políticas monetarias estables de los principales bancos centrales del mundo. El S&P 500 se disparó a un nuevo récord, señalando el optimismo de los inversores antes de un desfile crítico de ganancias de gigantes tecnológicos como Microsoft, Apple y Meta. Este optimismo se reflejó en el Dow Jones y el Nasdaq Composite, ambos registrando ganancias significativas. Mientras tanto, en los mercados de divisas, el euro luchó bajo el peso de las expectativas de recorte de tasas del Banco Central Europeo (BCE), mientras que el dólar estadounidense se mantuvo firme ante una próxima decisión de política de la Reserva Federal. Los acontecimientos de la semana pintan un vívido retrato de un mercado en vilo al borde de anuncios económicos cruciales, con un 19% de las empresas del S&P 500 listas para informar esta semana.

Puntos Clave:

- El S&P 500 alcanza un máximo histórico: El índice S&P 500 se disparó, subiendo 36.96 puntos o 0.76%, superando su anterior cierre récord de 4,894.16 establecido el 25 de enero. Este repunte subraya el sentimiento alcista del mercado antes de importantes informes de ganancias tecnológicas.

- El Dow Jones y el Nasdaq Composite suben: El Dow Jones Industrial Average añadió 224.02 puntos, marcando un aumento del 0.59%, mientras que el Nasdaq Composite avanzó un 1.12%. Estas ganancias reflejan un optimismo generalizado en el mercado, especialmente en los sectores tecnológicos.

- Avance de los Mercados Europeos: El índice Stoxx 600 subió un 0.2%, con ganancias tras resultados positivos de empresas del cuarto trimestre y expectativas de recortes de tasas del BCE a partir de abril.

- La Crisis de Evergrande Impacta los Mercados Asiáticos: La negociación de las acciones de Evergrande se detuvo después de una caída del 20%, lo que impactó significativamente al índice CSI 300 de China, que cayó un 0.9% para cerrar en 3,303.96. En contraste, el índice Hang Seng de Hong Kong subió un 0.71%.

- Movimientos de Acciones Corporativas: Movimientos destacados de acciones incluyeron una caída de más del 9% en iRobot después de que Amazon abandonara un acuerdo de adquisición, un aumento del 1.75% en las acciones de Meta a un récord de $401.02, y un avance del 4.19% en Tesla. Por otro lado, Warner Bros cayó un 1.22% después de una rebaja de Wells Fargo.

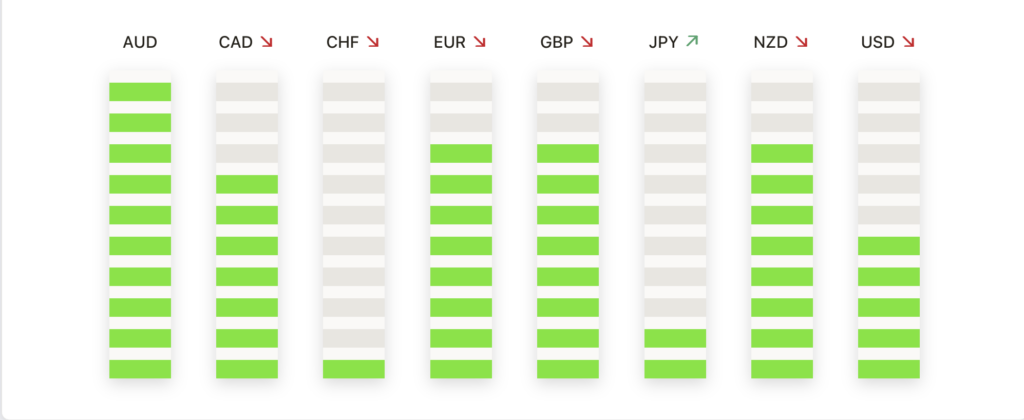

FX Hoy:

- El Euro bajo presión ante las expectativas de recorte de tasas del BCE: El par EUR/USD continuó luchando, tocando su punto más bajo desde mediados de diciembre cerca de 1.0800. Esta caída es una reacción a las insinuaciones del Banco Central Europeo sobre posibles recortes de tasas, avivando la especulación de los inversores. La caída del par desde el máximo del viernes en 1.0886 subraya la anticipación del mercado de un recorte de tasas del BCE, posiblemente en abril.

- El Dólar se Fortalece antes de la Reunión de la Reserva Federal: El Dólar estadounidense ganó frente al Euro, con el índice del Dólar (DXY) subiendo a 103.82, el más alto desde mediados de diciembre. El hecho de que un recorte de tasas en EE. UU. sea ahora menos probable en marzo ha fortalecido la posición del Dólar. Hasta el momento, los niveles de soporte del DXY se encuentran en 103.50 (SMA de 200 días), 103.30 y 103.00, mientras que los niveles de resistencia se sitúan en 103.90, 104.00 y 104.20.

- La Libra Esterlina se Mantiene Estable antes del Anuncio del Banco de Inglaterra: El par GBP/USD se mantuvo estable alrededor de $1.27050, con el mercado preparándose para la próxima decisión de política del Banco de Inglaterra. Esta estabilidad refleja un enfoque de esperar y ver adoptado por los inversores en anticipación de posibles cambios en la política.

- El Yen Japonés se Debilita en Medio de Tensiones Globales: El par USD/JPY disminuyó ligeramente a 147.45, lo que indica un declive del 4.5% del Yen en enero. El movimiento del Yen está influenciado por las cambiantes expectativas de la política del Banco de Japón y los crecientes riesgos geopolíticos, especialmente en Medio Oriente.

- El Dólar Canadiense se Estabiliza en Medio de Fluctuaciones en los Precios del Petróleo: El Dólar Canadiense (CAD) experimentó una ligera caída, influenciada por los volátiles precios del petróleo crudo y un calendario económico ligero. El desempeño del Loonie es especialmente importante en la previa a las cifras del PIB canadiense del miércoles y la decisión de tasas de la Fed de EE. UU. El par USD/CAD se mantiene cerca de 1.3450, con indicadores técnicos sugiriendo un potencial movimiento bajista hacia el nivel de 1.3200.

- Los Precios del Petróleo Caen en Medio de Preocupaciones Económicas: Los precios del petróleo WTI cayeron más del 1.50%, afectados por los problemas del sector inmobiliario de China y un dólar estadounidense robusto, con el WTI cotizando a $76.90 por barril.

- Los Precios del Oro Suben en Medio de Aumento de Riesgos Geopolíticos: A pesar de un Dólar más fuerte, los futuros del oro cerraron en $2,044.60 por onza. El aumento se atribuye a las crecientes tensiones en Medio Oriente después de los recientes ataques, que llevan a los inversores hacia la seguridad del oro.

Movimientos del Mercado:

- Archer-Daniels-Midland (ADM) se Dispara con un Panorama Positivo: Las acciones de Archer-Daniels-Midland subieron más del 5%, liderando los ganadores en el S&P 500. Este aumento siguió a las garantías del CEO Luciano de que una investigación interna sobre las ventas intersegmento de la empresa no afectaría sustancialmente los resultados generales.

- Tesla (TSLA) se Dispara tras la Adquisición de Ark Investment: Las acciones de Tesla subieron más del 4% después de la noticia de que Ark Investment Management de Cathie Wood compró $141 millones en acciones de Tesla este mes, reavivando la confianza de los inversores en el gigante de vehículos eléctricos.

- SoFi Technologies (SOFI) se Dispara Después del Informe de Ganancias: Las acciones de SoFi Technologies subieron más del 20% después de su informe de ganancias del cuarto trimestre, que reportó un ingreso neto de $48 millones, superando con creces la estimación consensuada de $9.9 millones. Esto marcó la primera ganancia de la empresa desde su IPO en 2021.

- ZoomInfo Technologies (ZI) Sube con la Actualización de un Analista: Las acciones de ZoomInfo Technologies subieron más del 6% después de que Bank of America Global Research mejorara la calificación de la empresa de neutral a comprar, señalando fuertes perspectivas futuras para la plataforma basada en la nube.

- Crowdstrike Holdings (CRWD) Avanza con un Objetivo Elevado: Las acciones de Crowdstrike Holdings subieron más del 3% después de que JMP Securities elevara su precio objetivo en las acciones de $235 a $320, reflejando expectativas elevadas para la empresa de ciberseguridad.

- Western Digital (WDC) Gana Terreno en Medio de Especulaciones de Fusión: Las acciones de Western Digital subieron más del 2% tras informes de Kyodo News de que Kioxia Holdings está explorando formas de reanudar las discusiones de fusión, insinuando una posible consolidación en la industria de almacenamiento de datos.

- Salesforce Inc (CRM) Lidera el Dow Jones con una Nueva Cobertura: Las acciones de Salesforce Inc subieron más del 2%, encabezando los ganadores en el Dow Jones Industrials, después de que CMB International Capital Corp iniciara la cobertura con una recomendación de compra y un precio objetivo de $329.

- PDD Holdings (PDD) Caen por Preocupaciones sobre Aranceles: Las acciones de PDD Holdings cayeron más del 8%, liderando las pérdidas en el Nasdaq 100, después de informes de que el expresidente Trump discutió la imposición de un arancel del 60% a todas las importaciones chinas si es reelegido, provocando temores de tensiones comerciales aumentadas.

- iRobot (IRBT) se Desploma por la Fallida Oferta de Adquisición de Amazon: Las acciones de iRobot cayeron más del 8% después de la noticia de que Amazon.com había abandonado su oferta de adquisición de $1.4 mil millones debido a obstáculos regulatorios, junto con el anuncio de la partida del CEO Angle y una reducción significativa de la fuerza laboral.

A medida que avanza la semana de negociación, los mercados financieros navegan por la complejidad de las ganancias corporativas, las políticas de los bancos centrales y los desarrollos geopolíticos. Los máximos históricos del S&P 500, impulsados por los informes de ganancias inminentes de las gigantes tecnológicas, contrastan con los cambios en los mercados de divisas y las fortunas fluctuantes de las acciones clave. Los inversores permanecen vigilantes, equilibrando sus estrategias entre el optimismo reflejado en los mercados de acciones y la precaución justificada por los indicadores económicos y las incertidumbres de la política. Este equilibrio destaca la relación entre las diferentes fuerzas económicas globales, mientras los participantes del mercado esperan con ansias los resultados de las reuniones de los bancos centrales y los efectos en cascada de las ganancias corporativas, moldeando el rumbo de las tendencias financieras globales.