Wall Street terminó mixta el miércoles después de que la Reserva Federal mantuviera las tasas de interés sin cambios, pero señalara una inflación persistente y recortara sus perspectivas de crecimiento económico, reforzando una postura cautelosa respecto a futuros recortes de tasas. Aunque la Fed todavía proyectaba dos recortes este año, el presidente Jerome Powell enfatizó un enfoque de esperar y ver, especialmente a la luz de los riesgos inflacionarios derivados de los aranceles del presidente Trump. El Dow bajó ligeramente, el S&P 500 permaneció estable, y el Nasdaq registró una leve ganancia. Los inversores también monitorearon las tensiones en el Medio Oriente, con Trump insinuando posibles negociaciones con Irán, aun cuando las amenazas aumentaban. Con los mercados estadounidenses cerrados el jueves por el Juneteenth, los movimientos del miércoles reflejaron un intento de equilibrar las expectativas de tasas, los riesgos geopolíticos y los frágiles datos económicos.

Puntos Clave:

- El Dow cae en un comercio cauteloso después de que la Fed mantuviera las tasas estables: El Promedio Industrial Dow Jones cayó 44.14 puntos, o 0.10%, para cerrar en 42,171.66 después de que la Reserva Federal dejara sin cambios su tasa de referencia. Mientras la Fed mantuvo su proyección de dos reducciones de tasas en 2025, también recortó su pronóstico de crecimiento del PIB al 1.4% y aumentó su previsión de inflación subyacente al 3.1%, señalando riesgos de estanflación. El presidente Powell enfatizó que el impacto de los aranceles de Trump sobre la inflación sigue siendo incierto.

- El S&P 500 termina plano mientras los inversores digieren una perspectiva mixta de la Fed: El S&P 500 bajó un 0.03% para situarse en 5,980.87, apenas moviéndose mientras los mercados ponderaban la postura dovish a largo plazo de la Fed frente a su mensaje cauteloso a corto plazo.

- El Nasdaq sube modestamente a pesar de la preocupación por las tasas y el conflicto: El Nasdaq Composite subió un 0,13% para cerrar en 19.546,27, respaldado por ganancias en acciones selectas de tecnología y criptomonedas. El optimismo sobre futuros recortes de tasas y la especulación sobre la disminución de las tensiones en el Medio Oriente ofrecieron un apoyo limitado.

- Europa termina a la baja en medio de cautela geopolítica y movimientos de los bancos centrales: Los mercados europeos terminaron el miércoles a la baja, con el Stoxx 600 cayendo un 0,34% mientras los inversores seguían cautelosos ante las crecientes tensiones entre Israel e Irán y las revisiones de las proyecciones económicas de la Reserva Federal. El CAC 40 de Francia se redujo un 0,3%, mientras que el DAX de Alemania perdió alrededor de un 0,5%, presionado por la caída de los nombres en los sectores de salud y energía. El FTSE 100 del Reino Unido logró una ganancia marginal del 0,11%, apoyado por la resistencia en las acciones bancarias. El FTSE MIB de Italia subió un 0,1% antes de la actualización de la Fed. La inflación de mayo en el Reino Unido se situó en 3,4%, en línea con las expectativas, pero la Oficina de Estadísticas Nacionales reconoció un error en la lectura de abril que anteriormente había sobrestimado la cifra. La inflación subyacente también disminuyó al 3,5% desde el 3,8%, impulsada por precios de transporte más débiles. Por separado, el banco central de Suecia recortó las tasas en 25 puntos básicos a 2,00%, citando una menor inflación, aunque advirtió sobre riesgos geopolíticos persistentes.

- Asia Mixta mientras la Retórica Bélica de Trump y el Conflicto Israel-Irán Retumban en los Mercados: Los mercados de Asia-Pacífico mostraron un desempeño fragmentado ya que los riesgos geopolíticos y la incertidumbre política afectaron el ánimo de los inversionistas. El Nikkei 225 de Japón subió un 0.9% a 38,885.15, ayudado por la resistencia de las acciones locales, mientras que el Topix avanzó un 0.77%. El Kospi de Corea del Sur ganó un 0.74%, con el Kosdaq subiendo un 0.53%, ya que las acciones de semiconductores se recuperaron. Sin embargo, el Hang Seng de Hong Kong cayó un 1.12% a 23,710.69, desentonando con la región ya que los nombres expuestos a China tuvieron dificultades. El CSI 300 de China continental subió un 0.12% a 3,874.97. El ASX 200 de Australia cayó un 0.12% ya que persistieron los sentimientos débiles sobre las materias primas y las preocupaciones políticas. Las exportaciones de Japón de mayo disminuyeron un 1.7% interanual, superando las expectativas de una caída del 3.8% y ayudando a amortiguar el sentimiento.

- El petróleo se mantiene estable mientras Trump indica que Irán podría buscar negociaciones: Los precios del petróleo cambiaron poco después de un fuerte aumento a principios de la semana. El crudo estadounidense subió un 0,4% a $75,14 por barril y el Brent se estableció en $76,70, un aumento del 0,25%. Los comerciantes equilibraron los comentarios de Trump de que Irán podría estar listo para negociar con temores persistentes de escalada. La volatilidad permaneció elevada después de un salto del 4% el martes, reflejando una profunda incertidumbre en torno al conflicto entre Israel e Irán y la posible participación de EE.UU.

- Rendimientos del Tesoro se mantienen estables mientras la Fed no ofrece sorpresas: El rendimiento del Tesoro a 10 años se mantuvo estable en 4.391%, mientras que el de 2 años cayó ligeramente a 3.939% después de la decisión de la Fed. Aunque los formuladores de políticas mantuvieron las tasas sin cambios, su revisión al alza de las proyecciones de inflación y la reducción de las previsiones de crecimiento introdujeron nueva cautela en el mercado de bonos. Los datos de viviendas añadieron presión, con inicios en mayo cayendo un 9.8% a un mínimo de cinco años.

- Inicios de construcción de viviendas alcanzan mínimos pandémicos mientras las solicitudes de desempleo se estabilizan: Los inicios de construcción de viviendas en EE. UU. cayeron a 1.256 millones en mayo, el nivel más bajo desde mayo de 2020 y muy por debajo de las expectativas. Los permisos de construcción también disminuyeron a 1.393 millones. A pesar de la debilidad en el sector de la vivienda, las solicitudes iniciales de desempleo disminuyeron en 5,000 a 245,000, lo que sugiere que el mercado laboral sigue siendo resiliente, incluso cuando los indicadores económicos más amplios se debilitan.

FX Hoy:

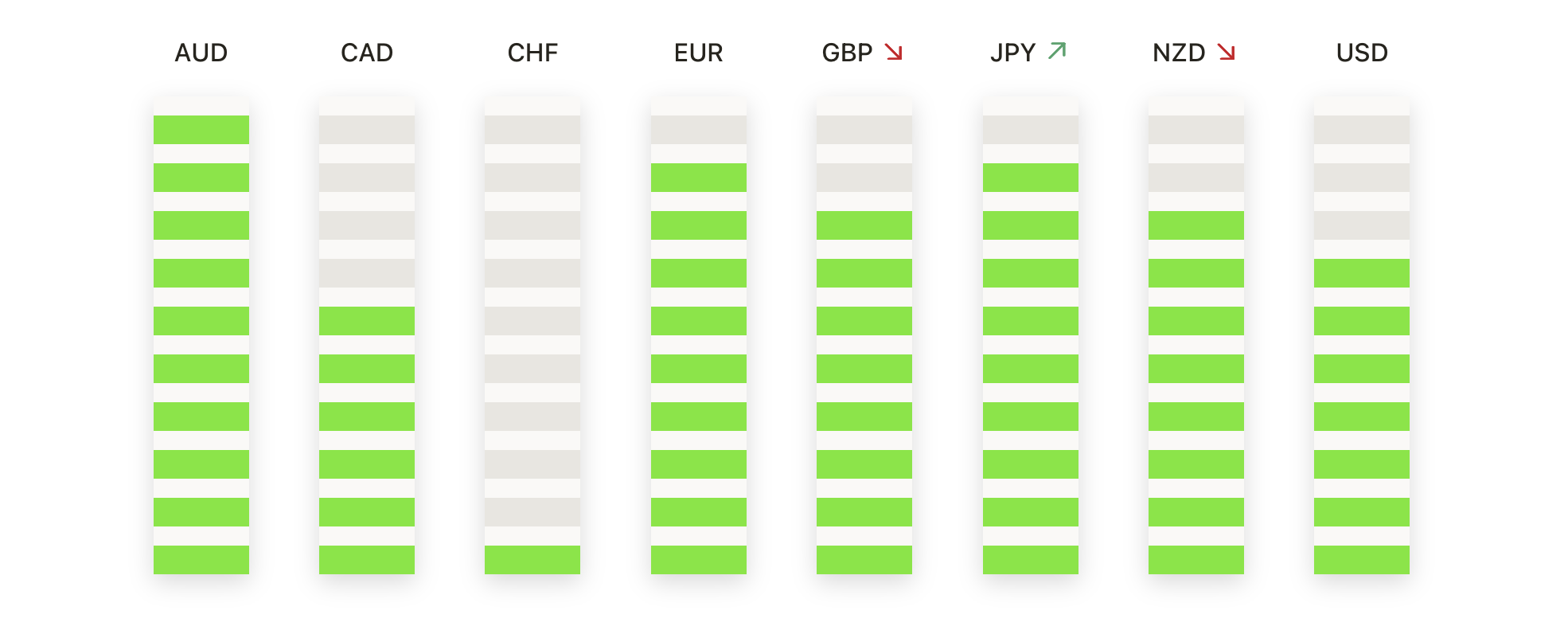

- EUR/USD Mantiene Soporte Tras Caída de Tres Días: El par EUR/USD cerró en 1.1470 el miércoles, cayendo un 0.08% después de no poder mantener las ganancias anteriores por encima de 1.1500. El euro cayó por tercera sesión consecutiva, pero la acción del precio se mantuvo confinada dentro de un rango estrecho entre 1.1530 y 1.1460. A pesar del retroceso reciente, el par continúa manteniéndose por encima de la zona de soporte clave cerca de 1.1400. La SMA de 50 días en 1.1350 sigue siendo un nivel crítico, sin signos de ruptura hasta ahora. Si el par se mantiene por encima de 1.1420, podría darse una nueva prueba de la resistencia en torno a 1.1600. Sin embargo, si el impulso bajista se acelera, podría seguir una caída hacia 1.1320.

- GBP/USD se desliza hacia el promedio de 50 días después de no mantener las ganancias: El par GBP/USD cerró en 1.3409 el miércoles, cayendo un 0.15% después de retroceder desde un máximo intradía de 1.3477. La sesión terminó cerca del mínimo del día de 1.3399, marcando la tercera caída diaria consecutiva para la libra. Los vendedores tomaron el control después de que el par no lograra mantener el impulso por encima de la zona de 1.3450, con la acción del precio ahora probando el soporte cerca de la SMA ascendente de 50 días en 1.3379. Por debajo de esto, el área de 1.3350 podría ofrecer soporte adicional, mientras que las SMAs de 100 días y 200 días en 1.3066 y 1.2926 continúan reforzando la tendencia alcista más amplia. Si el par rebota desde los niveles actuales, la resistencia se observa en 1.3470, seguida por el rango más significativo de 1.3600-1.3700.

- El par USD/JPY lucha por debajo de la resistencia mientras el impulso se enfría: El par USD/JPY se estableció en 145.12 el miércoles, disminuyendo un 0.09% después de cotizar entre un máximo de sesión de 145.44 y un mínimo de 144.33. Aunque la estructura a corto plazo sigue siendo constructiva por encima de la SMA de 50 días en 143.98, las SMAs de 100 y 200 días en 147.03 y 149.41 aún se ciernen sobre el par. Si los compradores pueden asegurar un cierre por encima de 145.50, el próximo objetivo al alza se encuentra cerca de 146.80. De lo contrario, el riesgo de una corrección hacia 144.00 o incluso 142.80 aumenta, especialmente si el impulso sigue desvaneciéndose cerca de la resistencia.

- El par AUD/USD se consolida debajo de la resistencia tras un ascenso constante: El par AUD/USD cerró en 0.6504, subiendo un 0.45% después de alcanzar un máximo de 0.6537 y un mínimo de 0.6468. El par presentó una sesión positiva y continúa cotizando justo por debajo de la zona de resistencia de 0.6550, donde los repuntes recientes se han detenido. El movimiento actual marca un rebote de más del 3% desde los mínimos de principios de junio cerca de 0.6290, y el precio sigue siendo apoyado por la media móvil simple (SMA) de 50 días en 0.6429 y la SMA de 100 días en 0.6354. La media de 200 días, también cerca de 0.6429, añade más refuerzo a esta banda de soporte. Un cierre diario por encima de 0.6550 sería necesario para desbloquear objetivos alcistas en 0.6620 y potencialmente 0.6660. A la baja, el soporte inicial se encuentra en 0.6450, seguido por el área de 0.6400.

- El Oro Retrocede tras No Mantenerse por Encima de los $3,400: El oro se estableció en $3,367 el miércoles, cayendo un 0.65% después de alcanzar un máximo intradía de $3,400 y un mínimo de $3,362. El metal registró una vela diaria bajista con una larga sombra superior, reflejando una fuerte resistencia en el nivel de $3,400 por segunda vez este mes. A pesar del declive, el oro sigue en una tendencia alcista general, operando bien por encima de su SMA de 50 días en $3,301. Las SMAs de 100 días y 200 días, ubicadas en $3,120 y $2,884 respectivamente, continúan apoyando la estructura ascendente más amplia. El soporte inmediato ahora se ve en $3,360, seguido por una demanda más fuerte alrededor de $3,320 y la zona de $3,300. Si el precio no se mantiene por encima de $3,360, podría ocurrir una nueva prueba de la SMA de 50 días. Se necesitaría una ruptura exitosa por encima de $3,400 para reanudar la tendencia alcista hacia el rango de $3,460–$3,480.

Movimientos de Mercado:

- Mastercard encabeza las caídas del S&P 500 por preocupaciones sobre las monedas estables: Mastercard (MA) cayó más del 5% el miércoles, liderando las pérdidas en el S&P 500, ya que los inversores reaccionaron a los comentarios del asesor de criptomonedas de la Casa Blanca, Sacks, sugiriendo que la legislación sobre monedas estables podría acelerar la adopción.

- Visa cae mientras los pagos digitales enfrentan presión por el cambio hacia las criptomonedas: Visa (V) perdió más del 4%, registrando una de las caídas más pronunciadas en el promedio industrial Dow Jones, ya que el sentimiento se volvió bajista en todo el sector de pagos digitales.

- Las acciones de Bitdeer caen tras el anuncio de la oferta de bonos convertibles: Bitdeer Technologies (BTDR) cayó más del 6% después de que la empresa revelara una oferta privada de $300 millones en bonos senior convertibles con vencimiento en 2031.

- Coinbase se dispara por la asociación con Nodal Clear sobre stablecoin: Coinbase Global (COIN) subió más de un 16%, liderando a los ganadores en el S&P 500, después de anunciar una asociación con Nodal Clear para usar USDC como garantía en el comercio de futuros en Estados Unidos.

- Wells Fargo sube debido a un objetivo optimista de un analista: Wells Fargo & Co (WFC) subió más del 3% después de que Raymond James aumentara su precio objetivo para el banco de $78 a $84, citando mejores perspectivas de retorno de capital y soporte de valoración.

Los mercados terminaron mixtos el miércoles mientras los inversores asimilaban la cautela de la Reserva Federal, las persistentes preocupaciones por la inflación y el impacto duradero de las tensiones geopolíticas. La mano firme del banco central y el mensaje de paciencia de Powell ofrecieron poca claridad inmediata, mientras que los datos débiles del sector inmobiliario y los efectos continuos de los aranceles avivaron las preocupaciones sobre la estanflación. El petróleo se estabilizó por las esperanzas de diplomacia, y los rendimientos del Tesoro apenas se movieron, reforzando una actitud de esperar y ver. Mientras tanto, movimientos específicos de acciones impulsaron las rotaciones sectoriales, con las criptomonedas, los bancos y los semiconductores superando en rendimiento. La atención ahora se dirige a la reacción del viernes y cualquier desarrollo adicional sobre las tasas de interés, Irán o los aranceles.