A volatilidade dominou os mercados financeiros enquanto os investidores lidavam com as implicações de dados de inflação mais altos do que o esperado, reacendendo os temores de mais aumentos nas taxas de juros pelo Federal Reserve. O S&P 500 fechou em baixa, estendendo seu declínio semanal, enquanto o Nasdaq Composite, com forte presença tecnológica, experimentou a maior pressão de venda em meio a preocupações sustentadas sobre avaliações elevadas. O sentimento geral do mercado foi de cautela e apreensão, à medida que os traders avaliavam o impacto potencial das pressões inflacionárias persistentes na trajetória da política monetária do banco central. Os investidores equilibraram os últimos indicadores econômicos contra previsões e sinais dos bancos centrais, lançando uma sombra de incerteza sobre a direção do mercado enquanto se preparam para os próximos movimentos do Federal Reserve.

Principais Conclusões:

- S&P 500 enfrenta pressão descendente: O S&P 500 registrou uma queda notável de 0,65% para fechar a semana em 5.117,09, sinalizando a inquietação dos investidores antes da iminente reunião de política do Federal Reserve em meio a preocupações persistentes com a inflação.

- Dow Jones e Nasdaq Composite também declinam: O Dow Jones Industrial Average caiu 190,89 pontos, ou 0,49%, terminando a sessão em 38.714,77. O Nasdaq Composite viu um declínio mais acentuado de 0,96%, fechando a 15.973,17. Ao longo da semana, o S&P 500, Dow Jones e Nasdaq registraram perdas de 0,13%, 0,02% e 0,7%, respectivamente, ilustrando um sentimento de mercado cauteloso.

- Mercados europeus fecham em alta diante de dados sobre inflação: Na Europa, as ações desafiaram a tendência mais ampla, com o índice Stoxx 600 fechando 0,6% mais alto. O desempenho positivo foi sustentado pela divulgação dos dados preliminares de inflação da zona do euro de fevereiro, que caíram para 2,6%, ligeiramente acima das expectativas, mas ainda assim estimulando o otimismo dos investidores para possíveis cortes de taxas pelo Banco Central Europeu (BCE). Ganhos notáveis foram vistos no setor de tecnologia, com alta de 1,6%, enquanto as ações de seguros ficaram para trás, caindo 0,7%, refletindo a sensibilidade do setor aos movimentos das taxas de juros e seu impacto nos portfólios de investimento.

- Mercados asiáticos caem com a inflação nos EUA e a desaceleração imobiliária na China: Os mercados da Ásia-Pacífico estavam majoritariamente em baixa na sexta-feira. O Hang Seng de Hong Kong despencou 1,5% e o CSI 300 da China Continental reverteu perdas para fechar 0,22% mais alto. O sindicato Rengo do Japão disse que as maiores empresas do país verão o maior aumento salarial em mais de 30 anos, mesmo com o Nikkei 225 caindo 0,26%. O Kospi da Coreia do Sul fechou 1,91% mais baixo, enquanto o Kosdaq de pequena capitalização caiu 0,8% para 880,46. Separadamente, a desaceleração imobiliária na China persistiu, com os novos preços de casas caindo 0,3% mês a mês em cidades de nível 1 como Pequim, apesar dos cortes nas taxas de hipoteca, caindo 1% ano a ano. Os preços caíram 0,3%-0,4% em cidades de menor nível.

- Preços do petróleo exibem ganhos semanais: Apesar de uma leve queda na sexta-feira, os futuros do petróleo bruto garantiram um ganho semanal, destacando as expectativas para um mercado de petróleo mais apertado. O West Texas Intermediate para abril se estabeleceu em 81,04 dólares por barril, e o Brent para maio em 85,34 dólares por barril, ambos marcando aumentos de mais de 3,5% para a semana.

- Operações do McDonald’s afetadas por interrupção tecnológica global: Uma interrupção tecnológica interrompeu temporariamente as operações do McDonald’s em vários países, incluindo o Japão, embora as ações tenham visto apenas um modesto declínio de cerca de 0,4% na sexta-feira.

- Setores imobiliário e de varejo enfrentam desafios: As ações da Vonovia despencaram mais de 7% após relatar uma perda anual substancial, destacando a crise imobiliária europeia. De forma semelhante, a cadeia britânica de eletrônicos Currys enfrentou um recuo dos investidores com a JD.com saindo das conversas de aquisição, empurrando as ações para baixo em 3,90%.

FX Hoje:

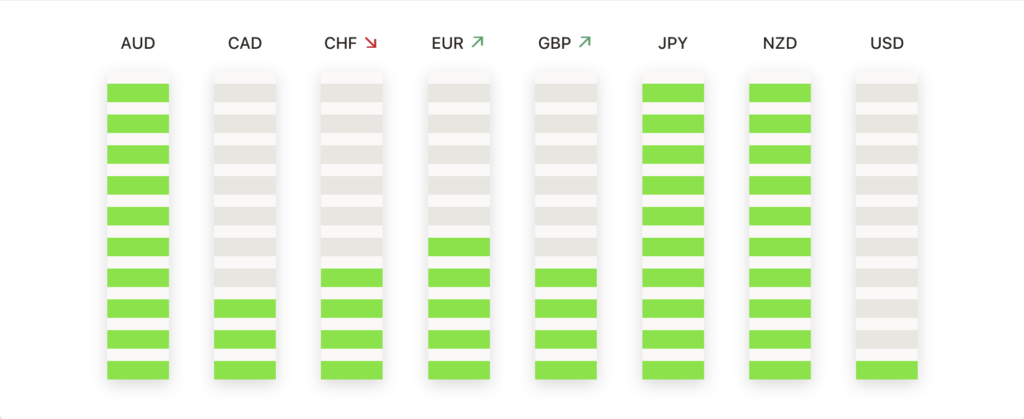

- EUR/USD navega mais baixo diante da força do USD: O par EUR/USD experimentou pressão descendente, negociando em torno de uma mínima de uma semana a 1,0885. O par é de acompanhamento próximo, pois espera-se que o BCE seja o primeiro entre os principais bancos centrais a cortar as taxas de juros, potencialmente a partir de junho. Enquanto isso, um atraso nas expectativas de corte da taxa do Fed de junho para julho acrescentou ao sentimento baixista em torno do EUR/USD.

- EUR/GBP testa níveis-chave de suporte: O par EUR/GBP encontra-se sob pressão, negociando logo acima da marca de 0,8500. O duo de moedas escorregou abaixo das três médias móveis simples, mirando a área de suporte crítica em torno de 0,8490. Se esse nível ceder, poderia pavimentar o caminho para 0,8340, marcando uma virada significativa. Por outro lado, qualquer tentativa de recuperação parece limitada pela resistência imediata perto de 0,8550 no curto prazo.

- GBP/USD luta antes das reuniões dos bancos centrais: GBP/USD teve dificuldade para romper de forma convincente acima do nível de resistência de 1,2830, com o cenário fundamental sugerindo um ponto potencialmente mais alto, mas indicadores técnicos apontando para pressão de venda nas abordagens à área de resistência psicológica de 1,2800. Os movimentos do par são acompanhados de perto antes das decisões de política do Banco da Inglaterra e do Federal Reserve.

- AUD/USD permanece baixista: O dólar australiano contra o dólar americano (AUD/USD) continuou sua trajetória descendente, encontrando suporte interino em torno do nível de 0,6580, coincidindo com a Média Móvel Simples (SMA) de 200 horas. Um cruzamento baixista entre as SMAs de 50 e 200 horas indica um sentimento negativo predominante, com o par lutando para recuperar terreno mais alto após um breve rali no início da semana perder força.

- USD/CAD permanece estável enquanto o foco se desloca para o Federal Reserve: O par USD/CAD permaneceu na extremidade superior do limiar de 1,3500 ao longo do dia, tocando um pico precoce perto de 1,3550. Apesar das tentativas, os vendedores não conseguiram levar o par abaixo da marca de 1,3510. O duo de moedas encontrou uma zona de fornecimento de curto prazo antecipando uma possível retração para cerca de 1,3460, enquanto esforços para romper um nível de resistência crucial perto de 1,3550 enfrentaram desafios, indicando uma fase de consolidação apertada enquanto o mercado se prepara para os próximos anúncios do Fed.

Movimentadores de Mercado:

- Adobe enfrenta pressão descendente na previsão de receita: Adobe Inc. (ADBE) experimentou um forte declínio de mais de 13%, tornando-se um dos principais perdedores no Nasdaq 100. A queda veio após a empresa projetar receitas para o Q2 entre 5,25 bilhões de dólares e 5,30 bilhões de dólares, ligeiramente abaixo do consenso de mercado de 5,31 bilhões de dólares, desencadeando preocupações sobre sua trajetória de crescimento.

- Gigantes da tecnologia experimentam contratempos em meio à incerteza do mercado: Empresas de tecnologia proeminentes, incluindo Amazon.com Inc. (AMZN) e Microsoft Corp. (MSFT), fecharam com mais de 2% de baixa, contribuindo para o recuo mais amplo do mercado. Alphabet Inc. (GOOGL), Apple Inc. (AAPL) e Meta Platforms Inc. (META) também registraram perdas superiores a 1%, refletindo a vulnerabilidade do setor a mudanças nos sentimentos do mercado.

- Madrigal Pharmaceuticals dispara com a aprovação da FDA: Madrigal Pharmaceuticals Inc. (MDGL) desfrutou de um aumento de mais de 10% após garantir a aprovação da FDA para seu medicamento Rezdiffra, mostrando o impacto dos marcos regulatórios nas avaliações das empresas biotecnológicas e farmacêuticas.

- Jabil sofre golpe após corte na previsão de lucros: Jabil Inc. (JBL) liderou a queda no S&P 500, despencando mais de 16% após uma revisão de sua previsão de EPS core para o ano inteiro para 8,40 dólares de uma figura inicialmente projetada acima de 9,00 dólares. Este ajuste ficou significativamente abaixo da estimativa de consenso de 8,99 dólares, despertando preocupação dos investidores sobre a futura rentabilidade da empresa.

- Ulta Beauty cai apesar de superar as vendas: Ulta Beauty Inc. (ULTA) viu suas ações caírem mais de 5% mesmo após relatar vendas líquidas do Q4 de 3,6 bilhões de dólares, superando a expectativa de consenso de 3,523 bilhões de dólares. A queda foi atribuída ao fato de os resultados não atenderem às “expectativas ainda mais otimistas” estabelecidas por alguns observadores do mercado.

- Fabricantes de chips pressionados por relatórios de mercado: O setor de semicondutores enfrentou ventos contrários, com ON Semiconductor Corp. (ON), ASML Holding NV (ASML) e NXP Semiconductors NV (NXPI) fechando com mais de 2% de baixa após relatos de que o governo chinês está incentivando os fabricantes de veículos elétricos a aumentar as compras de fabricantes locais de chips.

- Costar Group dispara após acordo legal: Costar Group Inc. (CSGP) emergiu como um dos principais desempenhos, subindo mais de 8% no S&P 500 e Nasdaq 100 após resolver um litígio com a Associação Nacional de Corretores de Imóveis por 418 milhões de dólares, uma medida que potencialmente elimina um grande obstáculo legal para a empresa.

- Setores de energia e automotivo encontram pontos positivos: Valero Energy Corp. (VLO) e Stellantis NV (STLA) viram aumentos de mais de 3% após atualizações positivas de analistas, destacando bolsões de resiliência dentro do mercado. Rivian Automotive Inc. (RIVN) também ganhou mais de 3% após uma atualização de analista, sublinhando a confiança dos investidores em segmentos específicos da indústria, apesar dos desafios do mercado mais amplo.

Com o S&P 500 e outros índices principais registrando perdas em meio a preocupações crescentes com a inflação, os holofotes se voltam para a próxima reunião de política do Federal Reserve em busca de pistas potenciais sobre a direção monetária futura. As ações de tecnologia sofreram um golpe, refletindo incertezas mais amplas e desafios específicos do setor. Enquanto isso, os mercados globais respondem de forma semelhante, com desempenhos mistos na Ásia e movimentos notáveis nos preços das commodities. O cenário que se desenrola mostra o equilíbrio frágil que os mercados mantêm diante de dados econômicos, políticas dos bancos centrais e tensões geopolíticas, com os investidores aguardando ansiosamente por insights que possam definir o curso das próximas semanas.