Resumo da semana anterior:

A semana passada foi tumultuada para os mercados de capitais, com o aumento dos rendimentos dos títulos, queda das ações e fortalecimento do dólar.

No entanto, houve uma mudança rápida no final da semana, pegando desprevenidos tanto os vendedores quanto os compradores de oportunidade.

Apesar das movimentações intensas no mercado de títulos, que assustaram o mercado de ações, a consistente sazonalidade otimista do quarto trimestre para o mercado de ações pode oferecer um bom sinal para esse mercado.

Noticias no Calendario Economico dos EUA

A semana que se aproxima colocará a economia dos Estados Unidos à prova com uma série de importantes divulgações de dados, incluindo o

- Índice de Gerentes de Compras (PMI);

- Índices de Manufatura e Serviços (ISM);

- relatório de empregos de setembro; e as

- próximas aparições do presidente do Federal Reserve, Jay Powell.

Antecipa-se que o índice de Manufatura do ISM para setembro permaneça em território de contração, com projeções indicando uma leve queda para 47,4, em comparação com os 47,6 anteriores.

Isso marcaria o décimo mês consecutivo de contração para esse importante indicador da indústria.

Por outro lado, o setor de serviços, um contribuinte significativo para a economia dos EUA, parece estar demonstrando resiliência apesar dos ventos econômicos desfavoráveis. Prevê-se que o índice de Serviços (ISM) recue ligeiramente para 53,7 em setembro, em relação à marca anterior de 54,5.

Um fator importante a ser observado serão as pressões inflacionárias no setor de serviços, com cada vez mais indústrias relatando preços mais altos pagos.

O relatório de empregos de setembro, a ser divulgado na sexta-feira, estará sob escrutínio intenso.

Com as recentes medidas do Fed voltadas para controlar a inflação sem aumentar o desemprego, o equilíbrio que eles alcançam será significativo. As expectativas são de adição de 160 mil empregos em setembro, uma queda em relação aos 187 mil de agosto.

Embora a demanda por trabalho mostre sinais de desaceleração, com a redução das vagas de emprego e os planos de contratação de pequenas empresas em níveis próximos ao mais baixo em seis anos, a taxa de desemprego deve cair ligeiramente para 3,7%.

A velocidade dos ganhos salariais também é crucial, um aumento previsto de 0,3% nos ganhos médios por hora em setembro poderia fazer com que o ritmo anualizado de crescimento dos salários nos últimos três meses caia abaixo de 4%.

Dinâmica do USD

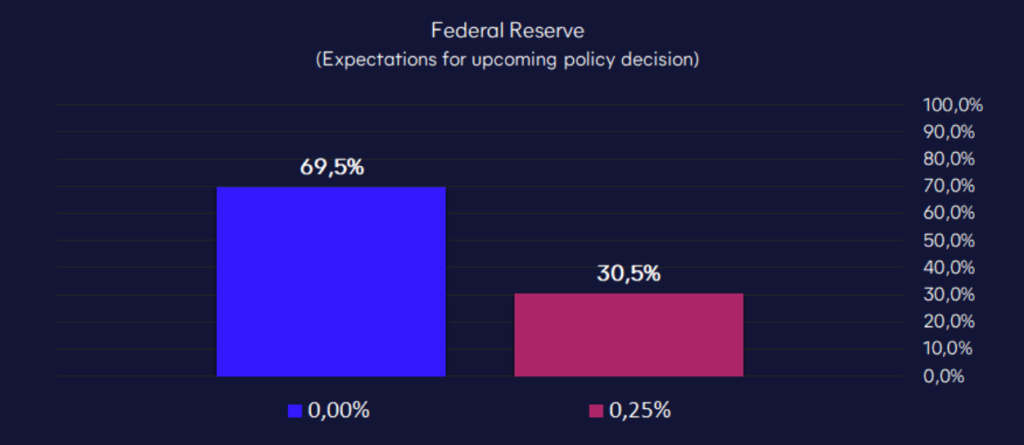

Os dados recentemente divulgados, que sugerem que o consumidor dos Estados Unidos continua forte, e sem indicadores significativos indicando cortes de juros precoces pelo Fed, o dólar está pronto para manter sua força.

No entanto, considerando o quão estendida tem sido a tendência ascendente recente, bem como os dados estendidos de posicionamento da CFTC, o risco em relação à recompensa de tentar buscar ganhos com o USD a partir daqui parece pouco atraente.

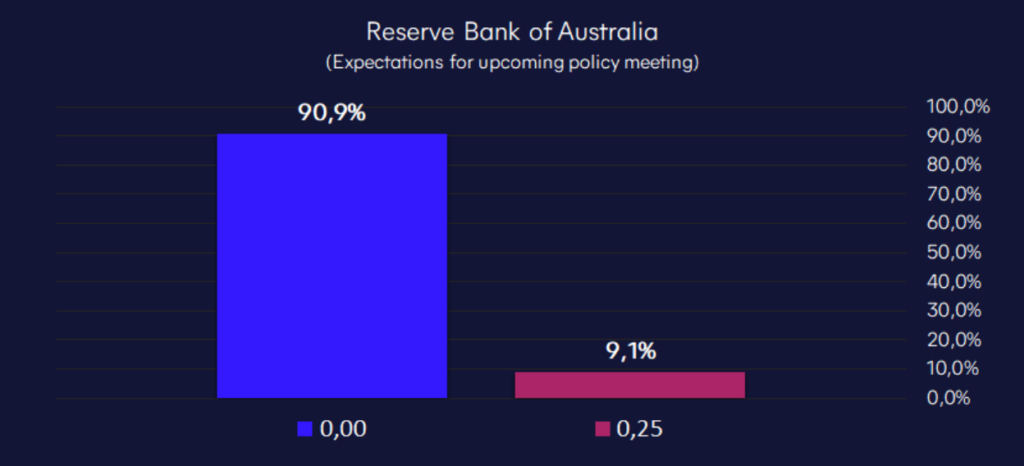

Decisão de Política do RBA: O Que Esperar?

O Banco de Reserva da Austrália (RBA) está programado para realizar sua reunião mensal de política na próxima semana, e os mercados e analistas estão acompanhando de perto a possibilidade de mudanças na taxa de juros que são chave do banco central.

Principais pontos para os negociadores:

- Posição sobre as Taxas: O consenso é que o RBA manterá a Taxa de Juros inalterada em 4,10%. Essa previsão se baseia em uma combinação de dados macroeconômicos recentes e sinais do próprio RBA. Os mercados financeiros atualmente precificam uma probabilidade de 91% de nenhuma mudança e 9% de chances de aumento de 25 pontos base.

- Preocupações com a Inflação: O índice de preços ao consumidor (CPI) de agosto subiu para 5,2% em relação ao ano anterior, marcando uma aceleração significativa em relação aos 4,9% do mês anterior.

Embora essa taxa de inflação esteja substancialmente acima da faixa de meta do RBA de 2-3%, o aumento pode ser atribuído a efeitos de base e ao aumento dos preços do petróleo.

Além disso, embora a taxa de inflação geral tenha atendido às expectativas, as pressões inflacionárias subjacentes, especialmente no setor de serviços, têm chamado a atenção. - Dinâmica do Mercado de Trabalho: Os dados de emprego têm sido positivos, com o crescimento do emprego em agosto superando as expectativas (67 mil relatados contra 23 mil esperados).

No entanto, é importante notar que a maioria dessas novas vagas eram em regime de meio período, e a contração no emprego no mês anterior foi ajustada para menos severa, passando de -14,6 mil para -1,4 mil. - Mudança na Liderança: A próxima reunião do RBA será a primeira sob a liderança da recém-nomeada Governadora, Michele Bullock. Sua posição em relação às taxas, especialmente em suas primeiras reuniões, será observada com atenção.

- Economia Chinesa e Fatores Externos: O RBA destacou preocupações com as incertezas na economia chinesa, especialmente no que diz respeito ao mercado imobiliário.

O banco central provavelmente acompanhará de perto quaisquer desenvolvimentos significativos na China, dadas suas ligações econômicas e os potenciais efeitos de contágio. - Perspectiva Futura: Com base nos dados atuais e nas comunicações do RBA, pode haver mais um aumento da taxa de juros no horizonte.

Muitos acreditam que o banco esperará pelo relatório de inflação trimestral, programado para 25 de outubro, e por outra rodada de projeções da equipe em novembro antes de tomar uma decisão. Caso optem pelo aumento, as projeções sugerem um aumento para 4,35%, com taxas provavelmente mantidas estáveis após isso.

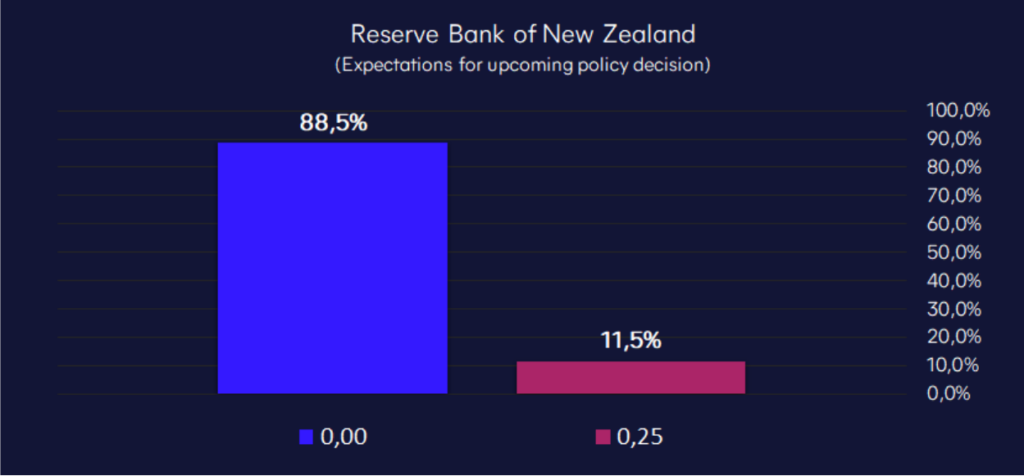

Decisão de Política do RBNZ: O Que Esperar

O Banco de Reservas da Nova Zelândia: (sigla em inglês: RBNZ) está programado para se reunir na próxima semana, e traders e analistas estão ansiosamente aguardando o resultado. Com base nas últimas prévias, aqui está o que esperar:

- Taxa de OCR Provavelmente Permanecerá Inalterada em 5,5%

Os mercados financeiros esperam fortemente que o RBNZ mantenha a Taxa Oficial de Caixa (OCR) em seu nível atual de 5,5%. Isso é respaldado pelo compromisso do RBNZ de manter a OCR “em níveis restritivos no futuro previsível”. - Dados Econômicos Dão Suporte a uma Postura Hawkish

Embora a OCR deva permanecer inalterada, o cenário econômico fornece argumentos para uma postura mais hawkish por parte do RBNZ.

O PIB cresceu 0,9% em relação ao trimestre anterior, superando significativamente a projeção do RBNZ de 0,5% em relação ao trimestre anterior.

O consumo das famílias também registrou um crescimento de 0,4% em relação ao trimestre anterior, desafiando as expectativas de uma queda de -1,8%. - Preocupações com a Inflação e o Mercado Imobiliário

A inflação continua sendo uma preocupação relevante para o RBNZ, com os preços dos alimentos em agosto subindo 0,4% em relação ao mês anterior e os novos aluguéis aumentando 1,0% em relação ao mês anterior.

Os preços do petróleo WTI também subiram significativamente nos últimos 3 meses, o que poderia elevar ainda mais os preços dos combustíveis e intensificar as pressões inflacionárias.

Ao mesmo tempo, o mercado imobiliário está ganhando novo impulso, com os preços das casas crescendo 0,7% em agosto em relação ao mês anterior. Isso se deve em grande parte à chegada de quase 100.000 imigrantes ao longo do último ano. - Incerteza Permanece

Apesar das pressões evidentes, declarações anteriores do RBNZ sugerem uma postura cautelosa.

O Governador Orr observou anteriormente que a projeção da OCR não é necessariamente um indicador robusto da próxima medida do banco e enfatizou a incerteza que cerca as decisões futuras.

Ele também destacou a necessidade de “observar, preocupar-se e aguardar em relação às taxas”.

Principais Pontos para os Negociadores

Os negociadores devem acompanhar de perto o tom do RBNZ durante a reunião, especialmente em busca de indicações de possíveis ajustes na taxa no futuro próximo.

Qualquer discussão ou menção aos recentes aumentos nos preços do petróleo, seu potencial impacto na inflação e a posição do RBNZ em relação ao mercado imobiliário também serão importantes.

Além disso, os negociadores devem procurar menções explícitas na Ata da Reunião sobre quaisquer opções de política discutidas, pois isso pode indicar a direção futura do banco. Por exemplo, se um aumento de taxa foi considerado ou não.

Este material é apenas para fins de informação geral e não se destina (e não deve ser considerado) como aconselhamento financeiro, de investimento ou outro em que se deve confiar. A INFINOX não está autorizada a prestar consultoria de investimento. Nenhuma opinião dada no material constitui uma recomendação da INFINOX ou do autor, de que qualquer investimento, título, transação ou estratégia de investimento em particular sejam adequados para qualquer pessoa específica.

Todo trading envolve riscos.