A medida que se alzan las cortinas del 2024, Wall Street enfrenta un comienzo turbulento, alejándose de su triunfante rally en el año anterior. El S&P 500 y el Nasdaq Composite, anteriores portadores del optimismo del mercado, cedieron ante una retirada cautelosa, con el primero perdiendo un 0.9% y el último marcando su declive más pronunciado desde octubre. Este ajuste refleja una interacción matizada de las reacciones de los inversores ante el aumento de los rendimientos de los bonos y una recalibración estratégica tras un sólido 2023. En medio de este panorama, la rebaja de Apple por parte de Barclays arroja una sombra sobre el sector tecnológico, generando una reflexión más amplia sobre la sostenibilidad del reciente repunte del mercado. Mientras tanto, el Promedio Industrial Dow Jones ilustra un cambio menos dramático, subrayando el complejo mosaico del sentimiento del mercado a medida que se desarrolla un nuevo capítulo financiero.

Puntos clave:

- La Caída del S&P 500 Marca el Tono: El índice S&P 500 retrocedió un 0.9%, señalando un comienzo cauteloso en el 2024 y anunciando un cambio en el sentimiento de los inversores después de un fuerte cierre en el 2023.

- El Nasdaq Registra una Notable Caída: El Nasdaq Composite experimentó un descenso significativo, cayendo un 2%, lo que marca su peor desempeño desde octubre, impulsado por la volatilidad del sector tecnológico.

- Dow Jones Muestra una Relativa Resiliencia: El Promedio Industrial Dow Jones experimentó una disminución más modesta, perdiendo 82 puntos, o un 0.2%, impulsado por la fortaleza de las acciones defensivas como Johnson & Johnson y Merck.

- Apple Lidera la Retirada Tecnológica: Las acciones de Apple lideraron la retirada tecnológica, disminuyendo notablemente después de que Barclays rebajara la calificación de las acciones a «bajo peso», citando preocupaciones sobre las ventas de iPhone.

- Los Mercados Europeos Reflejan un Optimismo Cauteloso: Las acciones europeas cerraron ligeramente a la baja, borrando las ganancias anteriores que habían llevado al índice Stoxx 600 a su nivel más alto desde enero de 2022.

- Los Mercados Asiáticos Muestran Respuestas Mixtas: En Asia-Pacífico, los mercados mostraron un desempeño mixto con las acciones chinas cayendo, mientras que los mercados australianos se acercaron a un máximo histórico.

- Los Rendimientos del Tesoro Influyen en el Sentimiento del Mercado: El rendimiento del Tesoro a 10 años aumentó 8 puntos básicos, acercándose al 4%, influyendo en las decisiones de los inversores y en las valoraciones de las acciones tecnológicas.

- El PMI Manufacturero Indica Presión Económica: El PMI Manufacturero cayó a 47.9 en diciembre desde 49.4 en noviembre, destacando los desafíos continuos en el sector manufacturero.

- Las Criptomonedas Dan un Salto: El Bitcoin subió por encima de los $45,000 por primera vez desde abril de 2022, reflejando una tendencia al alza significativa en los mercados de criptomonedas.

- Tesla Alcanza su Objetivo de Entrega: Tesla reportó un total de 1.8 millones de entregas para el 2023, alineándose con sus previsiones e indicando un sólido crecimiento en el sector de vehículos eléctricos.

- Movimientos Sectoriales Ofrecen Perspicacia: Las acciones de chips enfrentaron presión debido a los mayores rendimientos de los bonos, y las compañías de cruceros experimentaron notables caídas, mientras que las acciones de Moderna se dispararon tras una mejora por parte de un analista.

FX Hoy:

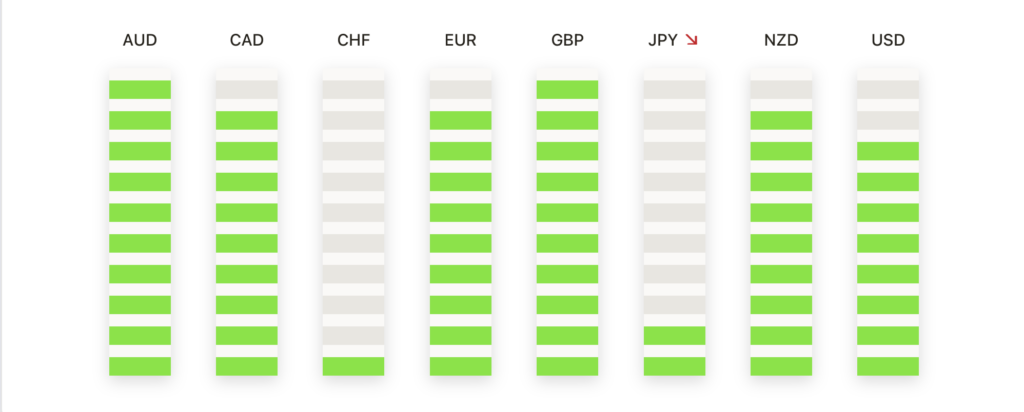

- El Dólar Estadounidense Sube: El Dólar Estadounidense, medido por el índice DXY, experimentó un aumento notable, aumentando un 0.74% y alcanzando un máximo de una semana. Este aumento fue respaldado por un aumento en los rendimientos de los bonos del Tesoro a 10 años, que llegaron al 3.933%, un máximo de dos semanas.

- Movimientos del Par EUR/USD: El par EUR/USD, después de inicialmente subir a máximos de varios meses, retrocedió hacia 1.0935. Este ajuste se produjo después de que el PMI manufacturero S&P de diciembre de la Eurozona fuera revisado al alza a 44.4 desde 44.2, aún señalando contracción.

- GBP/USD Navega en Aguas Revueltas: El par GBP/USD cayó por debajo de 1.2620, acercándose a un soporte crítico alrededor del nivel de 1.2600. Este movimiento precede a importantes informes económicos del Reino Unido que podrían influir aún más en la trayectoria del par.

- USD/JPY Muestra una Respuesta Variada: El par USD/JPY demostró resiliencia, recuperándose del soporte pero sin llegar a recuperar su media móvil simple de 200 días. La dinámica del par está estrechamente relacionada con las perspectivas económicas de Japón y el entorno de tasas de interés de EE. UU.

- El Dólar Canadiense Responde a los Datos Económicos: El Dólar Canadiense se debilitó con la caída del PMI Manufacturero Canadiense a un mínimo de 43 meses de 45.4 en diciembre. Esta disminución, combinada con el sentimiento del mercado en general, afectó la fortaleza del CAD.

Movimientos del Mercado:

- La Rebaja de Apple Envía Ondas: Apple Inc. (AAPL) enfrentó una retirada significativa, cayendo más del 3% después de la rebaja de Barclays a «bajo peso». Este movimiento, desencadenado por preocupaciones sobre las ventas de iPhone, tuvo un impacto notable en el sentimiento del mercado.

- Presión en el Sector Tecnológico: Las principales acciones tecnológicas sintieron la presión, con Microsoft (MSFT) y Nvidia (NVDA) cayendo en terreno negativo. Advanced Micro Devices (AMD) lideró la caída en el Nasdaq 100, cayendo más del 4%, mientras que Intel (INTC) reflejó esta caída con una pérdida de más del 4% en el Dow Jones Industrials.

- Compañías de Cruceros Navegan en Aguas Turbulentas: Norwegian Cruise Line Holdings (NCLH) experimentó una fuerte caída, liderando las pérdidas del S&P 500 con una caída de más del 6%. Carnival (CCL) y Royal Caribbean Cruises Ltd (RCL) también enfrentaron vientos en contra, cayendo más del 4% cada una.

- Moderna Lidera con Optimismo: Por otro lado, Moderna (MRNA) avanzó, liderando los ganadores tanto en el S&P 500 como en el Nasdaq 100 con un aumento de más del 11%, impulsado por una mejora a «sobreponderar» de Oppenheimer.

- Acciones de Casinos Apuestan por la Recuperación: Las operadoras de casinos con exposición a Macao, como Las Vegas Sands (LVS) y Wynn Resorts (WYNN), experimentaron un aumento, cada una subiendo más del 4%, en respuesta al aumento de los ingresos de los casinos de Macao en diciembre.

- Acciones Financieras Reflejan Sentimientos Mixtos: Citigroup (C.N) avanzó después de que Wells Fargo aumentara su objetivo de precio, mientras que otras entidades financieras como Goldman Sachs y Bank of America enfrentaron diferentes grados de respuesta del mercado.

Conclusión:

A medida que el sol se pone en el primer día de negociación del 2024, Wall Street cierra un día marcado por la reflexión y la reorganización. La retirada del S&P 500 y el Nasdaq Composite subraya un período de recalibración, donde el optimismo de los inversores se ve templado ante las narrativas económicas en desarrollo. Los principales jugadores tecnológicos, una vez en la vanguardia de la resistencia del mercado, ahora navegan por las complejidades de la demanda cambiante y los vientos en contra de las políticas. En medio de estas mareas cambiantes, sectores como la atención médica y ciertas acciones de alto valor como Moderna y las operadoras de casinos muestran una corriente subyacente de fortaleza duradera. Este día teje una historia de un mercado que permanece vigilante, receptivo y siempre en evolución, ilustrando un panorama de inversión tan dinámico como incierto. A medida que Wall Street traza su curso a través de las aguas desconocidas del 2024, se erige como un testimonio de la intrincada danza de las fuerzas económicas, el sentimiento del mercado y la búsqueda persistente de equilibrio en un mundo de altibajos financieros.