A medida que el mundo financiero hace la transición de un tumultuoso 2023 a la promesa de un nuevo comienzo en 2024, se encuentra al borde de una nueva era definida por la resiliencia y giros inesperados. El capítulo final de 2023 presenció la recuperación de las acciones europeas con una impresionante ganancia anual del 12.64%, desafiando la caída del año anterior. En los Estados Unidos, Wall Street mostró su resistencia con el S&P 500 que apenas se perdió un récord histórico, encapsulando un rally de dos meses. Las acciones tecnológicas, recuperándose de la caída del año anterior, impulsaron al Nasdaq a uno de sus mejores años en dos décadas, subrayando el notable regreso del sector. En medio de estos desarrollos, la narrativa económica global se vio marcada por señales mixtas: las tasas de inflación han mostrado una tendencia a la desaceleración, pero los bancos centrales de todo el mundo están listos para ajustar las tasas de interés, dando forma a una perspectiva compleja pero cautelosamente optimista para 2024.

Puntos clave:

- Rendimiento estelar de las acciones europeas: El índice Stoxx 600 cerró 2023 con una impresionante ganancia del 12.64%, mostrando una fuerte recuperación en la confianza de los inversores y las condiciones del mercado en la región.

- Cierre estable del mercado estadounidense: El índice S&P 500 en Estados Unidos exhibió estabilidad en el último día de negociación, manteniendo la tendencia alcista observada en los últimos dos meses de 2023. Esta estabilidad es indicativa de un mercado de valores estadounidense resiliente en medio de diversas señales económicas.

- Increíble ascenso del DAX de Alemania: El índice DAX de Alemania registró un aumento cercano al 20% a lo largo de 2023. Este crecimiento ocurrió a pesar de que Alemania enfrentaba vientos económicos en contra, lo que señala una fuerte resiliencia del mercado y optimismo por parte de los inversores en las acciones alemanas.

- Ganancias sustanciales en los mercados francés y británico: Los índices CAC 40 de Francia y FTSE 100 del Reino Unido registraron ganancias del 16.4% y 3.64%, respectivamente. Estas cifras resaltan el impulso positivo en los mercados de valores europeos, con Francia superando al Reino Unido por un margen significativo.

- Disminución de las tasas de inflación en Estados Unidos: Estados Unidos presenció una notable reducción en la inflación anual, que pasó del 6.4% en enero a un 3.1% en noviembre de 2023. Esta disminución sugiere políticas monetarias efectivas y una economía estabilizadora.

- Reducción de la inflación en la Eurozona y el Reino Unido: La Eurozona y el Reino Unido experimentaron significativas reducciones en la inflación, con la Eurozona cayendo al 2.4% desde el 8.5%, y el Reino Unido al 3.9% desde el 10.1%. Estas disminuciones han establecido el escenario para posibles recortes en las tasas de interés en estas regiones.

- Año excepcional del Nasdaq: El índice Nasdaq aumentó un 43% en 2023, marcándolo como uno de los mejores años en las últimas dos décadas. Este crecimiento refleja una sólida recuperación y confianza de los inversores en los sectores tecnológicos.

- Revival de las acciones tecnológicas: Empresas como Nvidia y la empresa matriz de Facebook, Meta, lideraron un sólido rally en las acciones tecnológicas, con el Nasdaq recuperándose de una caída del 33% en 2022 a un impresionante aumento del 43% en 2023. El precio de las acciones de Nvidia se disparó un asombroso 239%.

- Ajuste del mercado inmobiliario del Reino Unido: El mercado inmobiliario del Reino Unido registró una disminución del 1.8% en los precios de las viviendas durante el año hasta diciembre, lo que fue más significativo que algunas previsiones pero mucho menor que la caída de hasta el 10% pronosticada a principios de 2023. Esto apunta a un mercado inmobiliario en el Reino Unido que se enfría pero se mantiene estable.

FX Hoy

- Mantenimiento estable del USD en medio de señales económicas diversas: El dólar estadounidense, rastreado por el Índice del Dólar (DXY), experimentó modestas fluctuaciones alrededor de la marca de 104.30. A pesar de las variadas indicaciones económicas globales, el USD mantuvo un rendimiento estable, respaldado por la ligera disminución del rendimiento de los bonos del Tesoro a 10 años, que pasó del 4.23% al 4.20%.

- Tendencias de inflación que influyen en las expectativas de política monetaria: La caída de la inflación general en Estados Unidos al 3.1% en noviembre desde el 6.4% en enero, junto con la reducción de la Eurozona al 2.4% desde el 8.5%, y la disminución del Reino Unido al 3.9% desde el 10.1%, han avivado las expectativas del mercado de recortes de tasas próximos. Los analistas anticipan que la Reserva Federal podría comenzar a reducir las tasas tan pronto como marzo de 2024, con una probabilidad del 72.8% indicada por el FedWatch de CME.

- Fortunas mixtas de la GBP en medio de ajustes en el mercado inmobiliario: La libra esterlina británica enfrentó un entorno desafiante con una disminución del 1.8% interanual en los precios de las viviendas, en contraposición a las predicciones anteriores de una caída más significativa. Esta tendencia en el mercado inmobiliario agrega complejidad a las decisiones de tasas de interés del Banco de Inglaterra en el próximo año.

- La sólida recuperación del sector tecnológico impulsa el aumento del NASDAQ: Después de un difícil 2022, el NASDAQ centrado en tecnología se recuperó de manera impresionante en 2023, cerrando el año con un aumento del 43%. Este aumento, liderado por ganancias significativas en empresas como Nvidia y la empresa matriz de Facebook, Meta, sitúa al NASDAQ solo un 6.5% por debajo de su récord histórico de noviembre de 2021.

- Esfuerzos de estabilización del yuan chino: El enfoque de China para estabilizar el yuan divergió significativamente de estrategias pasadas. En lugar de intervenciones directas como en 2015, el Banco Popular de China (PBOC) y otros reguladores utilizaron una combinación de orientación del mercado y compras de bancos estatales para controlar el valor de la moneda sin agotar las reservas extranjeras. Este método, aunque efectivo para estabilizar el yuan, también llevó a una disminución en los volúmenes de negociación y planteó preguntas sobre el papel del yuan como moneda de reserva global.

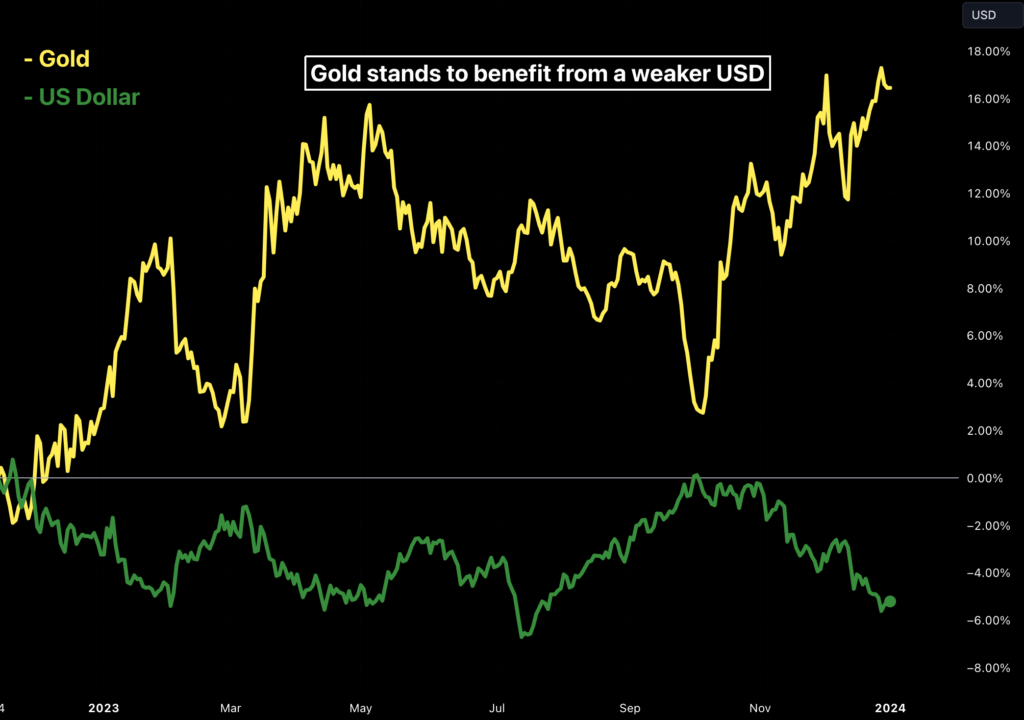

- Perspectivas del mercado de materias primas y el estatus de refugio seguro del oro: Los mercados de materias primas, incluido el oro y la plata, mostraron signos de recuperación después de un período de declive general. La disminución de los rendimientos de los bonos del Tesoro de Estados Unidos y un dólar más débil han respaldado los precios del oro. El estatus del oro como activo de refugio seguro se destacó durante momentos de estrés bancario y conflictos geopolíticos en 2023, con expectativas de un apoyo continuado en 2024.

- Análisis de la GBP del Reino Unido en medio de cambios en la política monetaria: La GBP comienza 2024 con una posición más fuerte frente al USD, después de señales acomodaticias de la Reserva Federal. El Banco de Inglaterra enfrenta el desafío de equilibrar recortes de tasas para apoyar la economía sin avivar la inflación. Las expectativas del mercado sugieren el primer recorte de tasas en mayo de 2024, con la posibilidad de ajustes basados en las tendencias de inflación.

- Perspectivas de las acciones estadounidenses: El S&P 500 y el NASDAQ mostraron un sólido rendimiento técnico en 2023, con el S&P 500 acercándose a los máximos de enero de 2022 y el NASDAQ en territorio desconocido con nuevos máximos. La perspectiva para 2024 sigue siendo cautelosamente optimista, con atención a si el sector tecnológico puede continuar su crecimiento y al impacto de posibles recortes de tasas de interés.

- Dinámica del mercado del petróleo crudo: Los precios del petróleo fluctuaron a lo largo de 2023, alcanzando un máximo en septiembre pero disminuyendo bruscamente después. Los recortes en la producción del grupo OPEP+ y los datos económicos inestables de importantes consumidores de petróleo como China influyeron en el sentimiento del mercado. Es probable que el mercado del petróleo en 2024 continúe equilibrando las decisiones de producción y las dinámicas de la demanda global, con factores adicionales como los recortes de tasas de interés que podrían impactar en los precios.

Cosas que necesitas saber para empezar tu año:

- Redefinición de las Expectativas del Mercado de Valores: Contrariamente a las predicciones a principios de 2023, las acciones mostraron resiliencia mientras que los bonos tuvieron un desempeño mixto. La estrategia de la Reserva Federal contra la inflación no condujo a una recesión en Estados Unidos como se anticipaba, y las inversiones en acciones chinas arrojaron resultados mixtos. Esta desviación de las tendencias pronosticadas subraya la imprevisibilidad de los mercados financieros y la necesidad de estrategias adaptables en 2024.

- Emergencia de la IA en la Tecnología y Más Allá: El avance de la inteligencia artificial generativa se erige como un desarrollo tecnológico fundamental. Empresas como Microsoft, Google, Meta y Amazon están realizando inversiones significativas en IA. Este aumento en el interés, particularmente en la IA generativa, está listo para revolucionar varios sectores, desde el desarrollo de software hasta el servicio al cliente e incluso las estrategias empresariales globales. Sin embargo, la tasa real de adopción y su impacto en la productividad en todas las industrias aún están por verse en 2024.

- Presiones Antimonopolio sobre las Grandes Empresas Tecnológicas: En 2024, las gigantes tecnológicas podrían enfrentar una mayor presión regulatoria, especialmente con decisiones legales significativas pendientes contra empresas como Google. La aplicación de la nueva Ley de Mercados Digitales de la UE podría llevar a cambios significativos en la forma en que operan estas empresas tecnológicas, potencialmente aumentando las opciones de servicios digitales para los consumidores y presentando desafíos y oportunidades tanto para los inversores como para las empresas.

- Dinámica del Capital Privado y del Sector Financiero: Las firmas de capital privado, ahora entidades cotizadas en bolsa como Blackstone, están atrayendo atención al incluirse en índices importantes como el S&P 500. El cambio de las firmas de capital privado a los mercados públicos y la afluencia de inversores minoristas en estos espacios podrían remodelar los paisajes de inversión. Además, la creciente participación de las primas de seguros en el capital privado plantea preocupaciones sobre el impacto del sector en la estabilidad financiera y la economía en general.

- Personalidades Clave e Impactos Políticos Globales: A medida que el mundo avanza hacia 2024, el enfoque estará en figuras influyentes como Sam Altman de OpenAI y posibles cambios políticos, como el resultado de las elecciones presidenciales de Estados Unidos. Las acciones de estas personas y el panorama geopolítico, incluyendo las tensiones continuas en regiones como Ucrania, Asia Oriental y el Medio Oriente, impactarán significativamente en diversos sectores que van desde la tecnología hasta la defensa y la energía.

- Dinámica Cambiante de la Industria del Lujo: El sector del lujo experimentó una desaceleración en 2023, con un crecimiento más moderado previsto para 2024. El auge de las ventas impulsado por la pandemia ha disminuido, especialmente en Estados Unidos, afectando el gasto de los consumidores de clase media. Es importante observar el mercado chino, que es crucial para el crecimiento del sector del lujo a pesar de los desafíos recientes, como los bloqueos por COVID-19 y las tensiones geopolíticas.

- Evolución Tecnológica de la Industria de la Defensa: Los drones de bajo costo y las tecnologías impulsadas por IA son cada vez más vitales en la guerra moderna, como se ha visto en conflictos como Ucrania. Este cambio insta a los gobiernos y contratistas de defensa a adaptarse, pasando de hardware tradicional a soluciones más ágiles y orientadas a la tecnología. La capacidad de los grandes contratistas de defensa para innovar en este entorno de rápida evolución será fundamental.

- Actuación del Sector Energético: Los recortes en la producción de petróleo de la OPEP+ contrastaron con el aumento de la producción en Estados Unidos, lo que llevó a una disminución de la cuota de mercado global del cártel. El equilibrio entre las acciones de apoyo de precios en medio de una demanda global fluctuante, especialmente de importantes consumidores como China, seguirá influyendo en la dinámica del mercado del petróleo.

- Desafíos de Costo de la Energía Renovable: Las altas tasas de interés y la inflación han aumentado los costos de los proyectos de energía renovable, lo que podría ralentizar la transición energética en 2024. La industria eólica marina, en particular, enfrenta obstáculos significativos que podrían afectar a líderes del sector como Ørsted.

- El Papel de la IA en las Estrategias Corporativas: La integración de la IA en las estrategias corporativas, especialmente en el sector tecnológico, se está acelerando. La adopción de tecnologías de IA generativa podría redefinir los modelos de negocio y la productividad en todas las industrias. Las empresas que puedan aprovechar eficazmente la IA para la innovación y la eficiencia pueden obtener una ventaja competitiva.

- Cambios en las Políticas Monetarias Globales: Se espera que los bancos centrales de todo el mundo implementen más de 150 recortes de tasas en los próximos 12 meses, lo que marca un cambio significativo respecto a las políticas monetarias de la era de la pandemia. Este cambio podría afectar los patrones de inversión globales, las valoraciones de las divisas y las trayectorias de crecimiento económico.

- Estabilidad del Sector Bancario: La resistencia del sector bancario, especialmente en momentos de estrés geopolítico y económico, sigue siendo crucial. La respuesta del sector a las fluctuaciones de las tasas de interés y las condiciones económicas variables será fundamental para mantener la estabilidad financiera global.

- Papel de los Mercados Emergentes: Los mercados emergentes podrían desempeñar un papel más importante en la economía global, especialmente con los posibles cambios en las políticas monetarias y los efectos continuos de la pandemia. Su actuación podría influir en el comercio global, los flujos de inversión y la recuperación económica.

- Preocupaciones de Ciberseguridad en un Mundo Digital: A medida que las empresas y los gobiernos se vuelven cada vez más digitales, las amenazas de ciberseguridad representan un riesgo más significativo. Las empresas y las naciones deben invertir en medidas sólidas de ciberseguridad para proteger datos sensibles e infraestructura frente a crecientes amenazas cibernéticas.

- Sostenibilidad e Inversión ESG: El enfoque en la sostenibilidad y los criterios Ambientales, Sociales y de Gobernanza (ESG) en las decisiones de inversión seguirá creciendo. Las empresas que priorizan prácticas sostenibles y el cumplimiento de los criterios ESG es probable que atraigan más inversión y apoyo de los consumidores.

Conclusión:

A medida que ingresamos en 2024, el panorama de las finanzas globales y la economía presenta una narrativa multifacética de transformación y adaptación. La convergencia de paradigmas tecnológicos en evolución (particularmente en inteligencia artificial), la remodelación de los sectores del lujo y la defensa, y los cambios en las políticas monetarias sientan las bases para un año de desarrollos significativos. En medio de este telón de fondo, los temas persistentes de sostenibilidad, ciberseguridad y la creciente influencia de los mercados emergentes señalan un cambio crucial en las dinámicas económicas globales. Inversores y empresas por igual deben navegar por este panorama con agilidad y previsión, listos para abrazar las oportunidades y desafíos que este nuevo año presentará. El año que viene promete no solo cambios, sino una redefinición de las normas y estrategias de mercado, exigiendo una comprensión matizada de un ecosistema económico global en rápida evolución. Como finalmente ha terminado 2023, ¡aquí está un próspero Año Nuevo para todos los inversores!

Este material está pensado únicamente como información general, y no como consejos financieros ni de ninguna otra clase en el que el usuario deba confiar, y no debe considerarse como tal. INFINOX no está autorizada a proporcionar consejos de inversión. Ninguna de las opiniones que aquí aparecen constituye una recomendación por parte de INFINOX o del autor, que pueda hacer pensar a un usuario concreto que una inversión, transacción o estrategia financiera o de inversión es adecuada para él.

Todo trading conlleva riesgo.