En un paso atrás notable desde sus máximos recientes, tanto el S&P 500 como el Nasdaq Composite retrocedieron el miércoles, señalando un entusiasmo decreciente en el sector tecnológico, particularmente marcado por un descenso en las acciones de Nvidia. El S&P 500 disminuyó ligeramente para cerrar en 5,165.31, mostrando una leve caída, mientras que el Nasdaq Composite experimentó una caída más notable, reflejando un período de enfriamiento después del significativo entusiasmo alrededor de las grandes tecnologías e innovaciones en IA. Por otro lado, el Promedio Industrial Dow Jones vio un leve aumento, destacando un camino divergente en medio de la toma de beneficios del sector tecnológico y la anticipación más amplia del mercado de los desarrollos económicos. Este cambio subraya la naturaleza reactiva del mercado a las últimas tendencias inflacionarias y los próximos indicadores financieros, a pesar del optimismo continuo en los dominios de la tecnología y la IA.

Puntos Clave:

- El retroceso de las acciones tecnológicas lidera el retroceso del mercado: El S&P 500 bajó un 0.19%, alejándose de su pico reciente, mientras que el Nasdaq Composite vio un declive más pronunciado de 0.54%, terminando el día en 16,177.77. Este descenso refleja un enfriamiento en el sector tecnológico, impactando particularmente a líderes como Nvidia, Meta Platforms y Apple, que cayeron un 1.1%, 0.8% y 1.2% respectivamente.

- Dow Jones avanza entre sentimientos mixtos: Contrario al mercado más amplio, el Promedio Industrial Dow Jones logró una leve ganancia, añadiendo 37.83 puntos o un 0.1%, para asentarse en 39,043.32, mostrando resiliencia en medio de un retroceso general del mercado.

- Los mercados Europeos suben mientras los inversionistas digieren datos económicos de EE.UU. y el Reino Unido: Las acciones europeas encontraron algo de estabilidad, con el Stoxx 600 subiendo un 0.2%, impulsado por un fuerte desempeño en el sector minorista, incluyendo ganancias significativas para Zalando e Inditex. Este repunte llegó mientras los inversionistas sopesaban las implicaciones de las cifras de inflación de EE.UU. y señales de crecimiento moderado en el Reino Unido.

- Los mercados de Asia-Pacífico muestran reacciones mixtas a las señales globales: Los mercados de Asia-Pacífico presentaron un cuadro mixto en respuesta a los datos de inflación de EE.UU. y sus implicaciones para la dinámica económica global. El Nikkei 225 bajó un 0.26%, mientras que el S&P/ASX 200 de Australia subió un 0.22%, destacando los impactos diversos de los desarrollos económicos internacionales en los mercados regionales.

- La demanda de hipotecas en EE.UU. se dispara mientras las tasas de interés caen por debajo del 7%: Una ligera disminución en las tasas de hipotecas al 6.84% provocó un salto del 7.1% en las solicitudes de hipotecas, con las solicitudes de refinanciamiento aumentando un 12%. Este aumento señala un mercado reactivo a las pequeñas fluctuaciones en las tasas de interés, a pesar de los desafíos continuos de precios altos de viviendas e inventario limitado.

- La perspectiva de política del Banco de Japón genera especulación en el mercado: Se construye la anticipación sobre el posible cambio del Banco de Japón de su política de tasas de interés negativas, con expectativas inclinadas hacia una subida de tasas en abril. Esto ha preparado el escenario para una posible reposicionamiento del mercado, afectando particularmente a las monedas asiáticas y las tendencias de política monetaria global.

FX Hoy:

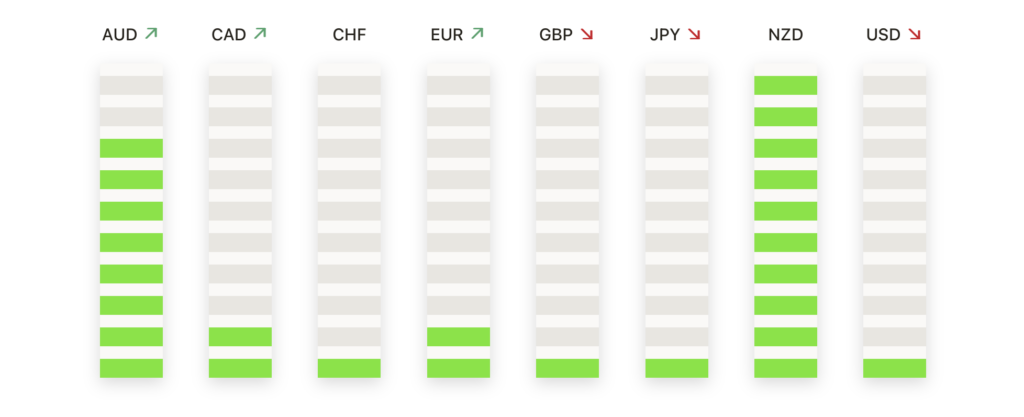

- EUR/USD extiende la recuperación a máximos de tres sesiones: El par EUR/USD extendió su recuperación a los máximos de tres sesiones cerca de 1.0960, cambiando su objetivo al máximo mensual alrededor de 1.0980. La fortaleza del euro fue respaldada por el sentimiento de riesgo prevaleciente, así como las expectativas de una posible divergencia de políticas entre el Banco Central Europeo y la Fed.

- GBP/USD recupera terreno: El par GBP/USD recuperó algo de compostura y coqueteó una vez más con el vecindario de 1.2800 en medio del ánimo de riesgo dominante. Los movimientos del par fueron influenciados por el sentimiento general del mercado, así como el optimismo en torno a la recuperación económica del Reino Unido, evidenciado por las últimas cifras del PIB que mostraron un retorno al crecimiento moderado en enero.

- USD/JPY avanza por especulación del BoJ: El par USD/JPY vio revivido su sesgo al alza, avanzando brevemente más allá de la barrera de 148.00 a pesar de la especulación de los inversionistas de una posible subida de tasas del Banco de Japón la próxima semana. La fortaleza del par fue impulsada por las expectativas de divergencia de políticas entre el BoJ y otros bancos centrales importantes.

- Preocupaciones de suministro elevan los precios del petróleo: Caídas inesperadas en los suministros semanales de crudo de EE.UU. y las reservas de gasolina, junto con el aumento de las tensiones geopolíticas, motivaron los precios del petróleo crudo WTI a avanzar hacia los límites del importante marca de $80.00 por barril. El impulso alcista en los mercados de energía apoyó a las monedas vinculadas a commodities.

- USD/CAD experimenta declive: El par USD/CAD vio una disminución notable, tocando un nuevo bajo para la semana cerca de 1.3460. La resistencia técnica para el par se identifica alrededor de la Media Móvil Simple (SMA) de 200 horas en 1.3520, con el movimiento del par sugiriendo una fase de consolidación mientras se mantiene cerca de la SMA de 200 días en 1.3478, apuntando a una postura cautelosa del mercado.

- Los precios del Oro se disparan: El oro experimentó un rebote significativo, acercándose al nivel de $2,150.00. Para que el oro continúe su ascenso, superar el máximo del 12 de marzo de $2,184.76 es crucial, poniendo sus miras en el pico del año hasta la fecha de $2,195.15. Un avance exitoso por encima de este nivel podría abrir la puerta a probar el umbral de $2,200.00. Por el contrario, una caída por debajo de $2,150.00 podría desencadenar una caída adicional hacia $2,123.80, con niveles de soporte subsiguientes en $2,100.00.

Movimientos del Mercado:

- Nvidia y las acciones tecnológicas bajo presión: Las acciones de Nvidia cayeron un 1.1% mientras el sector tecnológico enfrentaba un retroceso, contribuyendo al descenso general del mercado. Meta Platforms y Apple también experimentaron caídas, bajando un 0.8% y un 1.2% respectivamente. Este deslizamiento sectorial se reflejó en el ETF VanEck Semiconductor (SMH), que cayó alrededor de un 2%, marcando su tercera sesión de pérdidas en las últimas cuatro.

- Zalando e Inditex registran ganancias: Las acciones minoristas europeas encontraron un punto brillante, con Zalando disparándose un 19% e Inditex también registrando ganancias notables. Su desempeño se destacó contra una sesión de negociación mixta, impulsada por fuertes resultados financieros que superaron las previsiones del mercado.

- Las acciones de chips sufren: El sector de semiconductores generalmente presenció una caída, con Rackspace Technology desplomándose un 18% tras emitir un pronóstico más débil de lo esperado para el Q1. Marvell Technology, Advanced Micro Devices y Micron Technology vieron caídas que oscilaron entre el 3% y el 5.77%, resaltando la sensibilidad del sector a los cambios en los sentimientos del mercado y las perspectivas de crecimiento futuro.

- Tesla se ajusta a las realidades del mercado: Las acciones de Tesla cayeron un 4.54% tras una rebaja por parte de Wells Fargo, citando preocupaciones sobre la eficacia de los recortes de precios para estimular los volúmenes de ventas de VE. Este ajuste refleja reajustes más amplias del mercado mientras los inversionistas reevalúan las perspectivas de crecimiento para el sector de vehículos eléctricos.

- Bitcoin alcanza nuevas alturas: La valoración de Bitcoin se disparó, alcanzando un nuevo máximo histórico y cerrando el día con un aumento de aproximadamente el 3.3% (sobre $73000), señalando un suministro continuo de capital hacia el espacio de la criptomoneda. Este movimiento contrasta con el desempeño del sector tecnológico en general, indicando sentimientos de inversionistas mixtos a través de diferentes clases de activos.

- Intel enfrenta contratiempos: Las acciones de Intel cayeron un 4.44% tras la noticia de que el Pentágono retiró planes para otorgar hasta $2.5 mil millones en financiación de chips, destacando los desafíos dentro de la industria de semiconductores y el impacto de las decisiones gubernamentales en las estrategias corporativas.

- Eli Lilly se asocia con Amazon: Eli Lilly vio un leve aumento del 0.10% tras anunciar una asociación con Amazon para expandir las ventas de sus medicamentos para la pérdida de peso directamente a los pacientes. Esta colaboración subraya la adaptabilidad del sector farmacéutico y la tendencia creciente de aprovechar las plataformas de comercio electrónico para soluciones de atención médica.

- Cierres estratégicos de Dollar Tree: Además de perderse las ganancias trimestrales, Dollar Tree anunció planes para cerrar aproximadamente 600 tiendas de Family Dollar en la primera mitad del año fiscal 2024 y otras 400 tiendas a medida que expiren los arrendamientos. Esta decisión refleja los esfuerzos de la compañía por optimizar su cartera de tiendas en medio de condiciones minoristas desafiantes, impactando su acción con un declive del 14.45%.

- Fuerte desempeño de Balfour Beatty: El grupo de construcción del Reino Unido Balfour Beatty vio sus acciones subir un 9% tras sólidos resultados de ganancias anuales, resaltando la resiliencia de la compañía y las oportunidades de crecimiento potencial en los sectores de infraestructura en el Reino Unido y EE.UU.

- Los sectores de restaurantes y finanzas muestran fortaleza: Texas Roadhouse y Moelis & Co. experimentaron ganancias del 2.6% y el 3.7%, respectivamente, tras actualizaciones positivas de analistas. Estos movimientos indican bolsas de optimismo dentro del mercado, ya que ciertos sectores y compañías navegan las incertidumbres económicas con más éxito.

Los principales índices bursátiles de EE.UU. cerraron de forma mixta, con el S&P 500 y el Nasdaq, rico en tecnología, retrocediendo de sus máximos recientes mientras los inversionistas tomaban beneficios en el sector tecnológico en medio de preocupaciones persistentes sobre las presiones inflacionarias. El retroceso se produjo a pesar de un rally inicial tras los últimos datos de inflación de EE.UU., que mostraron que el índice de precios al consumidor básico subió un 0.4% en febrero, superando las expectativas. Esto generó preocupaciones de que la Reserva Federal pueda necesitar mantener su postura de endurecimiento monetario agresivo por más tiempo. No obstante, el sentimiento general del mercado permaneció cautelosamente esperanzador, con el Promedio Industrial Dow Jones avanzando ligeramente. Mientras tanto, los mercados europeos y asiáticos fueron mixtos mientras los inversionistas digerían las cifras de inflación junto con los datos económicos regionales.