A pesar de que marzo suele ser un mes difícil para las acciones, el Nasdaq Composite y el S&P 500 han alcanzado nuevos máximos, gracias al fuerte interés en las grandes compañías tecnológicas y la emoción por la inteligencia artificial (IA). Este aumento en los mercados ocurre mientras la inflación en EE.UU. está disminuyendo, aumentando las esperanzas de un posible recorte de tasas de interés por parte de la Reserva Federal. Sin embargo, en Europa, la inflación se mantiene más tiempo de lo esperado, mostrando que los precios no están bajando tan rápido como se esperaba. Incluso con estas preocupaciones, los inversionistas se sienten positivos, especialmente sobre las acciones tecnológicas, empujando al Nasdaq a su cierre más alto de todos los tiempos y al S&P 500 por encima de la marca de 5,100 por primera vez. Esto muestra una fuerte manifestación del mercado incluso con los desafíos habituales que enfrentan las acciones en marzo.

Puntos clave:

- Nasdaq alcanza un máximo histórico en medio del auge de la IA y la desaceleración de la inflación: El Nasdaq Composite subió un 1.14% para cerrar en 16,274.94, alcanzando un pico de sesión de 16,302.24 y superando su récord de 2021. Esto representa el cierre más alto del Nasdaq desde noviembre de 2021, impulsado por el entusiasmo de los inversionistas por las acciones de tecnología de megacapitalización a la luz de la desaceleración de la inflación y el crecimiento del sector de la inteligencia artificial.

- S&P 500 supera el umbral de 5,100: El S&P 500 logró un hito al cerrar por encima de $5,100 por primera vez, con una ganancia del 0.80% hasta 5,137.08. Este cierre récord enfatiza la fuerza del mercado amplio y el sentimiento positivo de los inversionistas que prevalece en el entorno económico.

- Dow Jones registra ganancias modestas: El Dow Jones Industrial Average vio una ganancia del 0.23%, o 90.99 puntos, para cerrar en 39,087.38, demostrando un optimismo contenido entre los inversionistas y resiliencia a pesar de ser el rezagado relativo entre los índices principales.

- El rendimiento del sector destaca la fuerza de la tecnología y el discrecional del consumidor: El sector tecnológico lideró las ganancias semanales en el S&P 500, aumentando aproximadamente un 2.4%, con el discrecional del consumidor siguiéndolo de cerca con un aumento del 2.1%. Sin embargo, la atención médica se quedó atrás, cayendo un 1.1%, indicando cambios sectoriales en medio de las condiciones económicas actuales.

- Los mercados europeos cierran más altos en medio de datos de inflación: Las acciones europeas terminaron la sesión más altas, con el Stoxx 600 subiendo un 0.6%. La inflación preliminar de la zona euro de febrero cayó al 2.6%, ligeramente por encima de las expectativas, despertando la anticipación de los inversionistas para posibles recortes de tasas del Banco Central Europeo. Se observaron ganancias notables en las acciones tecnológicas, con un aumento del 1.6%, mientras que las acciones de seguros cayeron un 0.7%.

- Mercados asiáticos mixtos mientras Japón se acerca a niveles récord: El Nikkei 225 de Japón se acercó a la marca de 40,000, cerrando un 1.9% más alto en 39,910.82, casi estableciendo un nuevo récord. Los mercados de China respondieron positivamente a los datos de fabricación, con el índice CSI 300 subiendo un 0.6% a 3,537.8, reflejando cierto optimismo en la región.

- Cambios en la inversión en medio de preocupaciones por la deuda: La deuda nacional de EE. UU. está creciendo rápidamente, ahora superando los $34 billones, provocando preocupaciones sobre la salud fiscal del país. Este aumento en la deuda ha llevado a los inversionistas a buscar estabilidad en activos como el oro y el bitcoin, resaltando preocupaciones sobre los valores de las monedas tradicionales. Además, Moody’s Investors Service ha rebajado su perspectiva sobre la calificación crediticia de EE.UU. a negativa debido a la creciente deuda y su impacto en la estabilidad económica, señalando serios desafíos por delante para la gestión fiscal.

- Los precios del petróleo suben antes de la decisión de la OPEP+: Los futuros del petróleo crudo de EE.UU. alcanzaron los $80 por barril por primera vez desde noviembre, indicando un mercado que se está apretando en anticipación a una decisión de la OPEP+ sobre recortes de producción. El West Texas Intermediate para abril se estableció en $79.97 por barril, su cierre más alto desde el 6 de noviembre, con un aumento del 2.19%. De manera similar, los futuros de Brent para mayo subieron un 2.09% a $83.94 por barril.

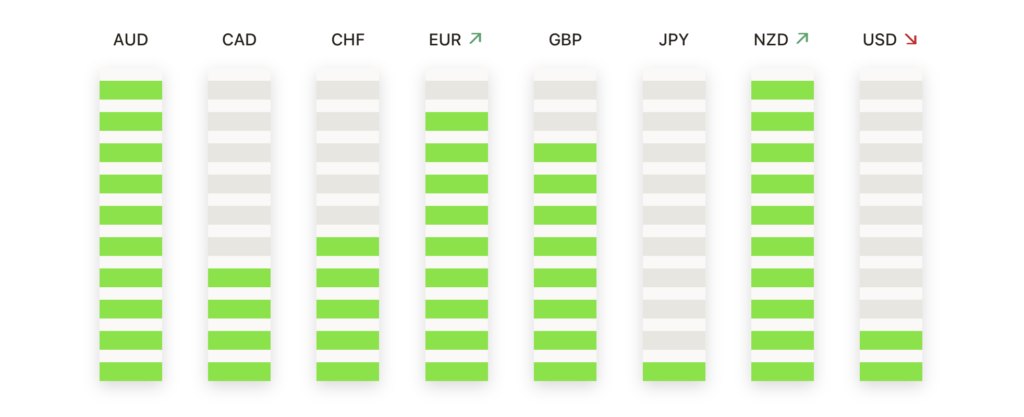

FX Hoy:

- EUR/USD rebota en medio de la falta de datos de EE.UU.: El par subió desde el nivel de 1.0800 para alcanzar 1.0840 tras un decepcionante informe del PMI ISM de EE.UU. que alimentó un sentimiento de riesgo entre los inversionistas. A lo largo de la semana, el par de divisas fluctuó entre 1.0860 y 1.0800, concluyendo la semana cerca de su nivel de apertura. Actualmente, el EUR/USD navega alrededor del promedio móvil simple (SMA) de 200 días en 1.0830, indicando poco impulso direccional. Desde su último mínimo de oscilación de 1.0695 a principios de febrero, el par ha visto un aumento aproximado del 1.3%.

- EUR/GBP encuentra apoyo por encima de los promedios móviles clave: El par EUR/GBP avanzó a lo largo de la semana, cotizando alrededor de 0.8564 y recuperando terreno por encima del promedio móvil simple (SMA) de 20 días. El movimiento pone en foco un grupo de máximos recientes hasta 0.8578 y el SMA de 50 días en 0.8588, con más resistencia en el SMA de 200 días en 0.8610, mostrando el intento del par de establecer un nuevo rango en medio de la dinámica cambiante del mercado.

- GBP/USD permanece en un rango estrecho a medida que se acerca el presupuesto: GBP/USD continuó navegando entre el mínimo intradía de 1.25174 el 7 de febrero y el alto de 1.27133 el 23 de febrero. Con el Presupuesto de Primavera en el horizonte, los movimientos del par se observan de cerca para posibles cambios en el sentimiento del mercado que podrían romper los límites actuales de negociación.

- USD/CAD lucha por superar 1.3600: USD/CAD enfrentó resistencia en el nivel de 1.3600, retrocediendo para probar el soporte alrededor de 1.3550. El par permanece atrapado en una fase de consolidación, luchando con el SMA de 200 días en 1.3477. La lucha continua para romper la marca de 1.3600 destaca el delicado equilibrio de fuerzas actuando sobre el par, con potencial para revertir a rangos anteriores si el impulso disminuye.

- USD/JPY apunta a terreno más alto tras comentarios del BoJ: El par USD/JPY reanudó su trayectoria ascendente, superando la marca de 150.00 a la luz de los comentarios dovish del gobernador del Banco de Japón, Kazuo Ueda. Con la mirada puesta en superar la próxima resistencia en 150.85, los movimientos del par reflejan un escrutinio de los inversionistas aumentado sobre el panorama económico de Japón y sus implicaciones para las valoraciones de la moneda.

- El oro se dispara hacia máximos históricos en medio de la incertidumbre del mercado: El oro experimentó una significativa manifestación, empujando hacia el nivel de $2,100.00 y rompiendo varios puntos de resistencia clave, incluida la barrera psicológica de $2,050 y el máximo del 1 de febrero de $2,065.60. El ascenso del metal precioso al rango de $2,065-$2,090, justo por debajo del máximo histórico de $2,146.79, destaca su estatus como refugio seguro.

Movimientos del mercado:

- Dell Technologies se dispara tras fuertes resultados del Q4: Las acciones de Dell Technologies saltaron más del 30% después de un informe de EPS ajustado del Q4 de $2.20, muy por encima del consenso de $1.72. El significativo superávit de ganancias de Dell subrayó la sólida salud financiera y eficiencia operativa de la compañía.

- NetApp se dispara en ganancias: NetApp lideró las ganancias en el S&P 500, cerrando con un aumento de más del 18% después de superar las expectativas con un EPS ajustado del Q3 de $1.94, superando la estimación de consenso de $1.68.

- Cooper Companies publica impresionantes ventas: Las acciones de Cooper Companies subieron más del 9% después de que la firma informara ventas netas del Q1 de $931.6 millones, superando las expectativas de los analistas de $915.9 millones. Las sólidas cifras de ventas resaltaron la sólida posición en el mercado y trayectoria de crecimiento de Cooper.

- Eli Lilly gana en aumento del precio objetivo: Las acciones de Eli Lilly subieron más del 3% después de que Bank of America elevara su precio objetivo para la acción a $1,000 desde $800, citando potenciales alzas de sus programas de diabetes y obesidad.

- Everbridge salta en oferta de adquisición aumentada: Everbridge vio un aumento de más del 25% después de que Thoma Bravo elevara su oferta de adquisición a $35 por acción, indicando un fuerte interés en la compañía y el alto valor visto en sus soluciones tecnológicas.

- Caret Holdings actualizada, las acciones se disparan: Caret Holdings experimentó un impulso significativo, con acciones subiendo más del 21% tras una actualización de «mantener» a «comprar» y estableciendo un nuevo objetivo de precio de $40.

- Dominion Energy lidera las caídas por débil previsión de EPS: Las acciones de Dominion Energy cayeron más del 6%, convirtiéndose en una de las mayores perdedoras del S&P 500 después de proyectar un EPS ajustado de 2024 de $2.62-$2.87, por debajo de la estimación de consenso de $3.03.

- Zscaler cae por débil crecimiento de facturación: Zscaler lideró las pérdidas del Nasdaq 100, con una caída de más del 9% después de informar que el crecimiento de la facturación calculada del Q2 aumentó un 27% año tras año, perdiendo la expectativa de crecimiento del 30%. La tasa de crecimiento más lenta de lo anticipado suscitó preocupaciones sobre la expansión del mercado de la compañía y las perspectivas de ingresos futuros.

- New York City Community Bancorp se desploma en medio de problemas de liderazgo y control: Las acciones de New York City Community Bancorp se desplomaron más del 26% después de que el banco anunciara un cambio significativo de liderazgo y revelara problemas con sus controles internos. Ya con una caída de más del 65% en 2024, esta última caída empeoró las preocupaciones de los inversionistas sobre la estabilidad del banco y las posibles implicaciones para una sacudida más amplia del mercado inmobiliario.

A medida que marzo se desarrolla, los máximos récord del Nasdaq Composite y el S&P 500 destacan una creciente emoción en torno a la tecnología y la IA, a pesar de los desafíos habituales que este mes trae a las acciones. Estos logros muestran que los inversionistas están realmente interesados en la tecnología en este momento, incluso mientras mantienen un ojo en los cambiantes signos económicos como la desaceleración de la inflación en EE. UU. y los precios persistentes en Europa. El aumento de la deuda nacional de EE. UU. y las decisiones sobre la producción de petróleo por parte de la OPEP+ añaden más para que los inversionistas piensen. Pero en general, el estado de ánimo en el mercado es uno de cautela y esperanza, con la gente esperando con interés lo que los avances tecnológicos podrían traer a continuación, todo mientras navega por los altibajos de la economía.