Esta pasada semana, el mercado de valores experimentó un notable cambio de dinámica, pasando de sus recientes máximos a una postura más pasiva. El foco estuvo en el Nasdaq Composite, ya que sintió el impacto de la desaceleración de Nvidia, marcando un significativo momento de pausa para el gigante tecnológico. Mientras tanto, el Promedio Industrial Dow Jones terminó la semana con su mayor caída desde el otoño pasado, y el S&P 500 también vio un retroceso. Este cambio de ritmo refleja un sentimiento de mercado más amplio que oscila entre la esperanza y la precaución. Los inversionistas están recalibrando sus expectativas contra un telón de fondo de valuaciones tecnológicas en evolución e indicadores económicos, señalando un período de reevaluación y navegación cautelosa por los cruces del mercado.

Puntos clave:

- Nasdaq siente el frío de Nvidia: El Nasdaq Composite cayó un 1.16% para cerrar en 16,085.11, revirtiendo ganancias después de tocar nuevos máximos más temprano en la sesión. Esta caída fue liderada por una significativa baja del 5% en Nvidia, marcando su mayor declive desde finales de mayo, a pesar de que la acción terminó la semana con un aumento de más del 6% en medio de su meteórico ascenso a lo largo del año.

- Dow registra su peor semana desde octubre: El Promedio Industrial Dow Jones perdió 68.66 puntos, o un 0.18%, finalizando en 38,722.69. A lo largo de la semana, el Dow enfrentó una caída del 0.93%, su pérdida semanal más sustancial en meses, destacando la precaución de los inversionistas en medio de un entorno de mercado volátil.

- S&P 500 da un paso atrás: El S&P 500 cayó un 0.65% para cerrar en 5,123.69, reflejando una mayor hesitación del mercado. La retirada de esta semana del 0.26% desde máximos anteriores indica una reevaluación cautelosa de la reciente carrera alcista del mercado.

- Señales mixtas del mercado laboral: Las adiciones de empleos en febrero se dispararon a 275,000, superando las expectativas de 198,000. Sin embargo, la tasa de desempleo subió a 3.9%, con señales de enfriamiento en el crecimiento salarial, ofreciendo un panorama mixto para los inversionistas que evalúan los próximos movimientos de la Fed.

- Mercados europeos vacilan ante datos económicos: Las acciones europeas mostraron reacciones mixtas, con el Stoxx 600 subiendo un 0.03%. Esto se produjo mientras los inversionistas digerían las revisiones de las proyecciones de inflación del BCE y el mixto informe de empleo de EE.UU., con las acciones tecnológicas cayendo un 1.5% pero los servicios financieros subiendo un 1%.

- Mercados de Asia-Pacífico responden a insinuaciones de recorte de tasas de la Fed: Los mercados asiáticos terminaron más altos, impulsados por comentarios del presidente de la Reserva Federal, Jerome Powell, sugiriendo que los recortes de tasas podrían estar en el horizonte, pendientes de las tendencias de inflación. Este optimismo llevó al S&P/ASX 200 a alcanzar un máximo histórico, subiendo un 1.07%.

- La volatilidad de la criptomoneda alcanza su pico: Bitcoin rompió la barrera de los $70,000, estableciendo un nuevo récord antes de experimentar un retroceso. Los movimientos de precios de esta semana destacan la alta volatilidad de la criptomoneda, incluso mientras capta el interés de los inversionistas en medio de incertidumbres más amplias del mercado.

- Los precios del petróleo reflejan preocupaciones por la demanda: Los futuros del petróleo crudo cerraron la semana a la baja, con el WTI estadounidense cayendo un 1.2% a $78.01 el barril, y el crudo Brent bajando un 1.1% a $82.08 el barril. La débil demanda de China y un mercado bien abastecido contribuyeron al declive del sector.

FX Hoy:

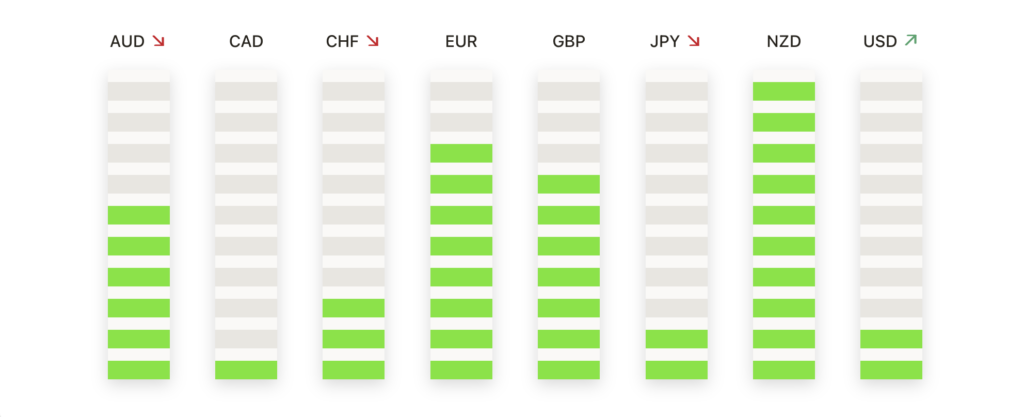

- EUR/USD reacciona a datos de empleo mixtos: El par experimentó fluctuaciones dentro de un rango estrecho, reflejando la digestión del mercado de las señales mixtas del informe de empleo de EE.UU. Inicialmente, mostró resiliencia, avanzando ligeramente desde 1.0692, una posición a la que previamente se había retraído, fortalecido por las cifras completas de crecimiento del empleo. Sin embargo, el aumento en el desempleo al 3.9% parece haber templado el momento alcista, dejando al par navegando con cautela alrededor de la marca de 1.07, reflejando la incertidumbre más amplia en el mercado.

- GBP/USD en medio de anticipación fiscal: La Libra Esterlina mostró una notable restricción contra el Dólar, manteniendo niveles alrededor de 1.2700, en anticipación del próximo Presupuesto de Primavera. Los movimientos del par de divisas se confinaron dentro de una banda estrecha, mientras los inversionistas evaluaban el impacto potencial de los anuncios de política fiscal en la trayectoria económica del Reino Unido.

- USD/JPY se ajusta a especulaciones del BoJ: El Yen vio una depreciación modesta contra el Dólar, cerrando alrededor de 147.85, en medio de crecientes especulaciones sobre la postura del Banco de Japón respecto a las tasas de interés negativas. Los inversionistas ajustaron sus posiciones a la luz de posibles cambios de política, con la mirada puesta en los niveles de resistencia críticos, reflexionando sobre los indicadores económicos de Japón y sus implicaciones en la inflación y el crecimiento salarial.

- USD/CAD encuentra equilibrio tras la volatilidad del NFP: El Dólar Canadiense experimentó una montaña rusa, tocando brevemente 1.3420 contra el Dólar tras la publicación del NFP, antes de estabilizarse alrededor de 1.3475. Las fluctuaciones subrayan la sensibilidad del par de divisas a los indicadores económicos de América del Norte, con los operadores monitoreando de cerca el equilibrio entre la fortaleza del USD y los movimientos de precios del petróleo, un commodity de exportación clave para Canadá.

- El rally del oro ante la dinámica del dólar: En respuesta directa a los cambios matizados en el mercado laboral y sus posibles implicaciones en la política de la Reserva Federal, los precios del oro se dispararon, alcanzando nuevos máximos a $2,170 por onza. El ascenso del metal precioso reflejó un creciente apetito de los inversionistas por activos de refugio seguro en medio de la incertidumbre del mercado de divisas, marcando un significativo aumento porcentual semanal desde mediados de octubre.

Movimientos del Mercado:

- Broadcom (AVGO) ve caída tras anuncio de ganancias: Las acciones de Broadcom declinaron más del 6% tras su divulgación de ingresos por soluciones de semiconductores de Q1 de $7.39 mil millones, perdiendo las expectativas de $7.70 mil millones. La falta de ingresos indica posibles desafíos en la industria de semiconductores, a pesar de la demanda continua de innovación tecnológica.

- Costco Wholesale (COST) experimenta una caída: Las acciones de Costco enfrentaron un retroceso, cerrando más del 7% más bajo, ya que sus ingresos de Q2 de $58.44 mil millones no alcanzaron las expectativas del mercado establecidas en $59.04 mil millones. La escasez subrayó los desafíos que incluso los minoristas dominantes enfrentan al navegar los vientos en contra económicos actuales.

- Marvell Technology (MRVL) testifica un fuerte declive: Las acciones de la compañía de semiconductores se desplomaron más del 11% después de proyectar ingresos netos de Q1 en $1.15 mil millones, considerablemente por debajo de la estimación de consenso de $1.37 mil millones. Este ajuste de pronóstico refleja las presiones más amplias dentro del sector tecnológico, particularmente en la demanda y dinámica de suministro de semiconductores.

- MongoDB (MDB) rinde menos en la orientación de ganancias futuras: Las acciones de la plataforma de bases de datos se replegaron más del 6% después de establecer su rango de orientación de EPS ajustado para 2025 en $2.27-$2.49, significativamente por debajo del consenso de analistas de $3.53. Esta proyección amortiguó el sentimiento de los inversionistas en torno a la trayectoria de crecimiento de la compañía.

- Amylyx Pharmaceuticals (AMLX) se desploma por resultados de estudio: Las acciones de la compañía biofarmacéutica se desplomaron más del 82% después de que su estudio de tratamiento para ALS no cumplió con los puntos finales primarios o secundarios, subrayando agudamente los riesgos inherentes en los paisajes de inversión biotecnológica.

- Boeing (BA) enfrenta contratiempos por incidente en pista: Las acciones de Boeing bajaron más del 2% mientras la FAA lanzaba una investigación sobre un incidente de un jet 737 Max 8, resaltando los desafíos continuos para recuperar la confianza pública e inversora en sus aviones.

- Eli Lilly (LLY) cae ante retrasos regulatorios: Las acciones de Eli Lilly declinaron más del 2% después de que la FDA anunciara una audiencia planificada del panel asesor para su medicamento contra la enfermedad de Alzheimer, señalando posibles retrasos en la entrada al mercado del medicamento e impactando la confianza de los inversionistas.

- Gap (GPS) y Carvana (CVNA) logran ganancias: Las acciones de Gap subieron más del 8% en ventas netas del Q4 más fuertes de lo esperado, y las acciones de Carvana saltaron más del 7% tras una mejora de RBC Capital Markets, destacando posibles rebotes tanto en el sector minorista como en las ventas de autos en línea.

- Las acciones de líneas de cruceros se rally en perspectiva positiva: Carnival (CCL), Royal Caribbean (RCL) y Norwegian Cruise Line (NCLH) vieron sus acciones subir más del 4%, 2% y 1% respectivamente, tras comentarios optimistas de Stifel sobre las perspectivas de recuperación del sector, destacando un punto brillante en el segmento de viajes y ocio.

Mientras que las acciones tomaron un respiro el viernes, con el Nasdaq y el S&P 500 retrocediendo desde máximos recientes, el sentimiento general del mercado se mantuvo optimista. La retirada se debió en gran parte a la toma de beneficios en el impresionante rally del sector tecnológico, liderado por el gigante de la IA Nvidia. Sin embargo, indicaciones de inflación en enfriamiento y comentarios del presidente de la Fed, Powell, insinuando posibles recortes de tasas futuros proporcionaron un telón de fondo de apoyo. A medida que los inversionistas digerían las señales mixtas del último informe de empleo, las monedas y las commodities vieron movimientos significativos, con el dólar estadounidense bajando y el bitcoin rompiendo récords mientras que el oro se disparaba a nuevos máximos. Mirando hacia adelante, es probable que el foco del mercado permanezca en los datos económicos, los cambios de política de los bancos centrales y la fuerza sostenida del auge de la IA y la tecnología impulsando el optimismo del mercado.