El martes vio una disminución en los mercados globales, marcada por la caída del índice industrial Dow Jones en más de 550 puntos, su mayor caída mensual desde septiembre de 2022. Esta caída fue impulsada por un aumento en los rendimientos de los bonos tras datos salariales inesperadamente altos, lo que provocó temores frescos sobre la inflación y precaución antes de la próxima decisión de tasas de la Reserva Federal. El S&P 500 cayó, rompiendo su racha ganadora de cinco meses con una disminución general para el mes, mientras que el Nasdaq Composite también retrocedió, reflejando el miedo de los inversionistas sobre la inflación persistente y su potencial para influir en la política federal. Esta turbulencia financiera ha cambiado la dinámica del mercado, provocando una reevaluación del riesgo mientras los inversionistas se preparan para señales económicas adicionales.

Puntos clave:

- Dow Jones experimenta una caída significativa: El índice industrial Dow Jones cerró el mes con una fuerte caída, cayendo 468 puntos, o un 1.2%, contribuyendo a una pérdida mensual total del 4.3%. Este fue su peor mes desde septiembre de 2022, subrayando las preocupaciones de los inversionistas sobre el aumento de los rendimientos de los bonos y el posible endurecimiento económico.

- Fin de la racha ganadora del S&P 500: El S&P 500 cayó un 1.1% en el último día de negociación, culminando en una pérdida del 3% para abril. Esta disminución detuvo una racha de ganancias de 5 meses, reflejando la creciente ansiedad de los inversionistas sobre la inflación y la próxima decisión de tasas de la Reserva Federal.

- El Nasdaq Composite retrocede en medio de la volatilidad del mercado: El Nasdaq Composite cayó un 1.3%, terminando el mes con una disminución del 3%. El índice altamente tecnológico se vio afectado por la precaución de los inversionistas, a pesar del fuerte interés anterior en sectores como la inteligencia artificial.

- Los costos laborales de EE.UU. superan las expectativas: Los costos laborales de EE.UU. en el primer trimestre aumentaron un 1.2%, superando el aumento pronosticado del 1%. Este aumento en el Índice de Costos Laborales se ve como un posible impulsor de la inflación continua, influyendo en el enfoque de la Fed hacia las tasas de interés.

- Los rendimientos del tesoro aumentan, agregando presión: El rendimiento del Tesoro a 2 años superó el 5% después del informe de costos laborales, señalando las expectativas de los inversionistas de presiones inflacionarias sostenidas y una postura potencialmente más agresiva de la Reserva Federal.

- Los mercados Europeos registran su primer mes negativo desde octubre: El índice Stoxx 600 cayó un 1.49% en abril, marcando su primer declive mensual desde octubre. Las principales bolsas cerraron a la baja, con una caída del 4.3% en autos y una disminución del 1.14% en recursos básicos, mientras que las acciones de salud aumentaron un 0.2%. Esta caída destaca el impacto de las ganancias mixtas y los datos de inflación estable en un 2.4% en el sentimiento de los inversionistas en toda Europa.

- Los mercados Asiáticos muestran respuestas mixtas: En contraste con Europa, los mercados asiáticos mostraron una respuesta mixta pero en su mayoría positiva. El Nikkei 225 de Japón subió un 1.24% a 38,405.66, y el Topix aumentó más del 2% a 2,743.17. Mientras tanto, el índice CSI 300 de China cayó ligeramente un 0.54% para cerrar en 3,604.39, reflejando reacciones variadas a los datos económicos regionales y las tendencias del mercado global.

- La inflación de la eurozona se mantiene estable: La inflación en la eurozona se mantuvo en un 2.4% en abril, alineándose con las previsiones económicas. A pesar de esto, la inflación subyacente mostró una ligera disminución al 2.7% desde el 2.9%, insinuando desafíos económicos que podrían influir en las futuras decisiones de política del BCE.

- El petróleo crudo de EE.UU. y Brent disminuyen en medio de preocupaciones económicas: El petróleo crudo de EE.UU. cayó por debajo de los $82 por barril, específicamente a $81.93, marcando una disminución del 0.85%, con Brent también cayendo un 0.6% a $87.87. Esta disminución refleja las reacciones del mercado a datos decepcionantes de inflación y manufactura de EE.UU., influenciando las expectativas de los traders sobre posibles ajustes en las tasas de interés de la Reserva Federal. En lo que va del año, el crudo estadounidense y el Brent han aumentado un 14%.

- Los desarrollos de Bitcoin y los ETF de criptomonedas atraen atención: Bitcoin experimentó una caída significativa en abril, cayendo un 15% para marcar su peor mes desde el colapso de FTX en noviembre de 2022, cayendo brevemente por debajo del umbral de los $60,000. La caída afectó a las acciones relacionadas, con Coinbase cayendo un 6%, MicroStrategy cayendo un 15% y Marathon Digital cayendo un 10.5%. Mientras tanto, Hong Kong introdujo los primeros ETF de bitcoin y ether de Asia. A pesar de las ganancias iniciales, estos ETF se estabilizaron con aumentos más modestos al final del día, destacando el creciente interés de los inversionistas y el progreso regulatorio en el comercio de criptomonedas en la región.

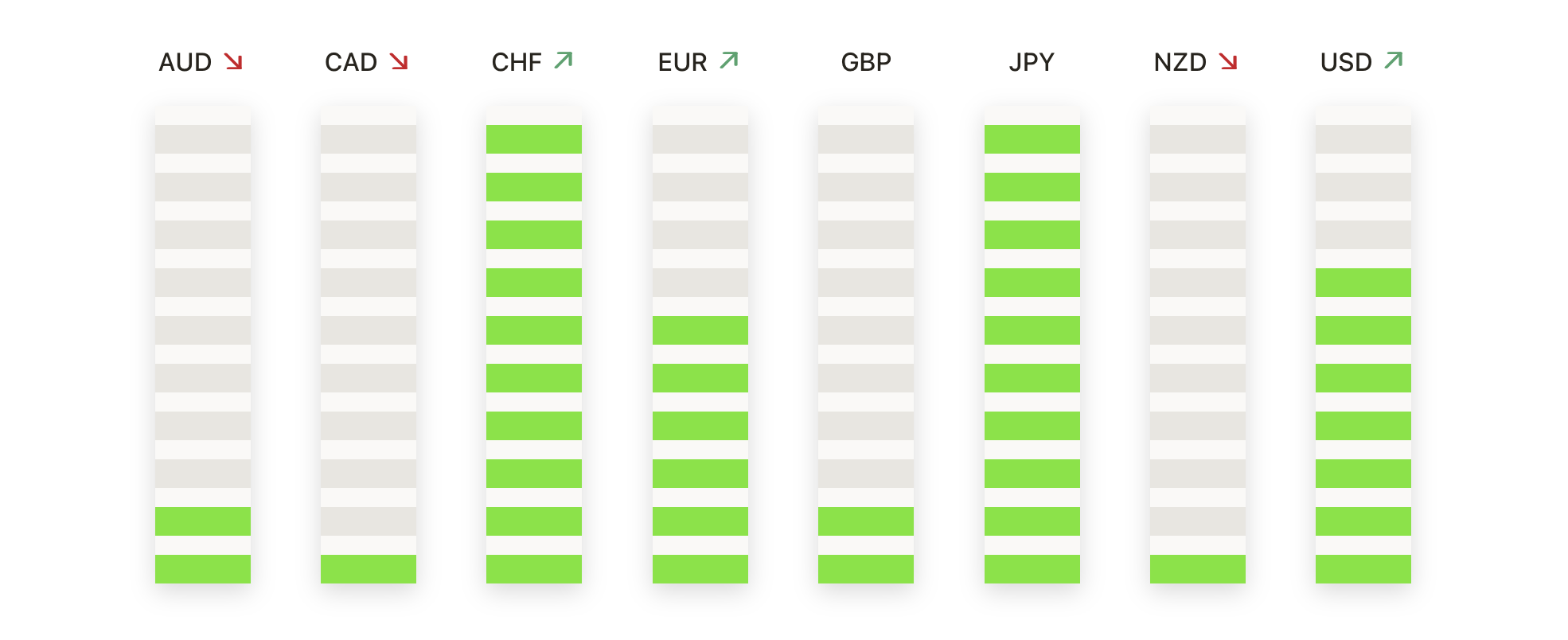

FX Hoy:

- El Yen se debilita ante el impacto de los datos laborales de EE.UU.: El yen cayó a 157.83 frente al dólar, una caída del 0.98%, después de que los datos de costos laborales de EE.UU. indicaran un aumento inesperado en salarios y beneficios, fortaleciendo al dólar. En el mes, el yen ha bajado un 4.04% frente al dólar, marcando su mayor caída mensual desde febrero de 2023.

- GBP/USD cae por debajo de niveles técnicos clave: El par GBP/USD cayó por debajo de la media móvil de 200 días en 1.2564, probando posibles niveles de soporte. Los traders están observando de cerca nuevas caídas hacia el mínimo del año en 1.2299, con soporte intermedio observado en 1.2448. Si el par se recupera, los niveles de resistencia en 1.2620 y 1.2645 serán clave para observar.

- El Dólar canadiense se debilita ante el Dólar estadounidense fuerte: El USD/CAD alcanzó un máximo de 1.3750, subiendo desde una zona de suministro entre 1.3680 y 1.3630. El dólar canadiense se negoció a 72.73 centavos de dólar estadounidense, marcando una caída del 1.5% para abril, su mayor caída mensual desde octubre.

- El Oro retrocede por debajo de niveles de resistencia clave: Los precios del oro tuvieron una caída, cayendo por debajo de la marca crucial de los $2,300 ante el aumento del Índice de Costos Laborales de EE.UU. y el fortalecimiento del dólar estadounidense. Esta corrección sugiere posibles pruebas adicionales de niveles de soporte más bajos, con los inversionistas pendientes de los niveles de $2,220 y $2,200 para futuros movimientos. Sin embargo, si revierte su tendencia, la próxima resistencia sería la marca de $2,400, seguida por $2,420 y el máximo histórico de $2,430.

- Los precios de la plata se hundieron bajo presión: Los precios de la plata cayeron más del 3%, volviendo a caer por debajo de los $27.00. El soporte clave podría surgir alrededor de $26.12, con un posible soporte adicional en la media móvil de 50 días cerca de $25.50/57. Si rebota, se observa resistencia en el máximo reciente de $27.73 y el nivel de $28.00.

- El cobre enfrenta su peor día del año: Los precios del cobre bajaron un 2.38%, dirigiéndose hacia su mayor caída diaria desde el 4 de diciembre de 2023. Si las pérdidas se extienden más allá del -2.44%, marcaría el peor rendimiento desde el 2 de octubre de 2023. A pesar de las pérdidas del día, el cobre ha subido un 13.9% en el mes, su mayor ganancia mensual desde febrero de 2021.

Movimientos del Mercado:

- GE Healthcare lidera las caídas después de una pérdida en las ganancias: GE Healthcare (GEHC) enfrentó una caída significativa, cerrando con una caída de más del 13% después de reportar ganancias ajustadas del primer trimestre de $681 millones, que quedaron por debajo del estimado de consenso de $697.3 millones. Esta considerable caída resalta la sensibilidad del mercado ante las actuaciones de las ganancias que no cumplen con las expectativas de los inversionistas.

- Amazon sube con un informe de ganancias fuerte: Amazon (AMZN) vio subir sus acciones un 3% en la negociación extendida tras un informe de ganancias y ventas mejor de lo esperado para el primer trimestre. El aumento fue impulsado por un crecimiento significativo en sus segmentos de publicidad y computación en la nube, reafirmando la sólida salud financiera de Amazon.

- Starbucks caídas por una pérdida en las ganancias: Las acciones de Starbucks (SBUX) cayeron un 12% en la negociación extendida después de que la compañía reportara ganancias y ventas trimestrales más débiles de lo esperado. La caída se vio empeorada por una sorprendente caída en las ventas en tiendas comparables, lo que genera preocupaciones sobre la posición actual de la compañía en el mercado.

- F5 Inc. se enfrenta a presiones a la baja: F5 Inc. (FFIV) cerró con una caída de más del 9% después de proyectar un EPS ajustado del segundo trimestre en el rango de $2.89-$3.01, por debajo de las expectativas del mercado fijadas en $3.07. Esta guía ha generado dudas sobre la rentabilidad a corto plazo de la compañía, impactando la confianza de los inversionistas.

- Molson Coors recibe un golpe por un pronóstico pesimista: Molson Coors Beverage (TAP) terminó el día con una caída de casi el 10% después de que la gerencia expresara mayor precaución sobre el año próximo debido al desempeño decepcionante de la industria a principios de abril. Este panorama ha generado una reacción negativa en el mercado, reflejando los desafíos en el sector de bebidas.

- Warner Bros Discovery baja por preocupaciones sobre la asociación de transmisión: Warner Bros Discovery (WBD) vio caer sus acciones más del 9% tras informes de que Comcast busca reemplazar a Warner Bros como uno de los socios de transmisión para la NBA. Esta noticia ha impactado negativamente en el sentimiento de los inversionistas, ya que podría afectar los futuros flujos de ingresos por transmisión de deportes.

- Paccar anticipa una reducción en el CAPEX: Paccar (PCAR) cerró el día con una caída de más del 6% después de pronosticar gastos de capital para todo el año de $700 millones a $750 millones, con el punto medio por debajo del consenso de $728.9 millones. Esta guía de CAPEX más baja de lo esperado sugiere una posible desaceleración en la inversión, afectando las expectativas de los inversionistas.

- Tesla caídas por noticias de recortes de empleos: Tesla (TSLA) cayó más del 5% después de que surgieran informes de que el CEO Elon Musk planea recortes adicionales de empleos en toda la compañía. Esta noticia, junto con la partida de dos ejecutivos senior, ha generado preocupaciones sobre la estabilidad operativa de Tesla y sus perspectivas de crecimiento futuro.

A medida que abril llega a su fin, el panorama financiero se ve sacudido por una combinación de aumentos de los rendimientos de los bonos, aumentos inesperados en los costos laborales y reportes de ganancias mixtos, causando fluctuaciones notables en los principales índices. El Dow y el S&P 500 han enfrentado importantes retrocesos, marcando el fin de rachas robustas y destacando la sensibilidad del mercado a las presiones inflacionarias y las expectativas de política de la Reserva Federal. Mientras sectores como la tecnología y la salud mostraron un rendimiento divergente, el sentimiento general en los mercados globales es de cautela, ya que los inversionistas lidian con señales económicas y se posicionan para posibles cambios en la política monetaria.