El Promedio Industrial Dow Jones persistió en su trayectoria descendente, registrando su tercer día consecutivo de pérdidas, a medida que los crecientes rendimientos de los bonos y los sólidos datos de ventas minoristas en EE. UU. alimentaron las especulaciones sobre la velocidad de futuros recortes de tasas por parte de la Reserva Federal. La caída de aproximadamente 94 puntos, una disminución del 0.25%, fue reflejada por descensos tanto en el S&P 500 como en el Nasdaq Composite, con caídas del 0.56% y 0.59% respectivamente. En este contexto, acciones específicas como Charles Schwab y Walgreens mostraron movimientos significativos, mientras que Boeing se contrapuso a la tendencia con una notable ganancia. Al mismo tiempo, los mercados internacionales, especialmente en Europa y Asia-Pacífico, también enfrentaron caídas, con factores como las cifras del PIB de China y las actualizaciones económicas regionales influyendo en el comportamiento de los inversores. Este complejo escenario global subraya los desafíos continuos para navegar en el paisaje económico posterior a la pandemia, marcado por una recuperación desigual y una mayor sensibilidad a los cambios en la política monetaria.

Puntos clave:

- Caída en los Mercados Globales: Las acciones europeas cayeron, con el índice Stoxx 600 cayendo un 1.35% y el índice FTSE 100 bajando un 1.65%. En Asia-Pacífico, el índice Hang Seng cayó un 3.71%, y el CSI 300 en China continental cayó a un mínimo de casi cinco años con una caída del 2.18%.

- Sólidos Datos de Ventas Minoristas en EE. UU.: Las ventas minoristas de diciembre superaron las expectativas, subiendo un 0.6% respecto a noviembre y un 0.4% respecto al mes anterior excluyendo automóviles. Estas cifras superaron las predicciones de los economistas de un aumento del 0.4% y 0.2%, respectivamente, desafiando las anticipaciones de recortes agresivos de tasas por parte de la Reserva Federal.

- Aumento de los Rendimientos del Tesoro: El rendimiento del Tesoro a 10 años subió 4 puntos base a un 4.11%, continuando su tendencia al alza y reflejando la reevaluación de los inversores sobre la futura política monetaria.

- Auge en la Demanda de Hipotecas: Hubo un aumento del 10.4% en el volumen total de solicitudes de hipotecas, con la tasa de interés promedio del contrato para hipotecas a 30 años fijos disminuyendo al 6.75% desde el 6.81%.

- Crecimiento del PIB de China: China reportó un crecimiento del PIB del 5.2% en el cuarto trimestre de 2023, ligeramente por debajo de la previsión del 5.3%. La expansión anual también se mantuvo en el 5.2%, cumpliendo con el objetivo oficial pero resaltando preocupaciones sobre la recuperación económica del país.

- Cambio en el Mercado de Smartphones: Apple superó a Samsung como el principal vendedor de teléfonos inteligentes a nivel mundial, capturando un 20% de participación de mercado en 2023, mientras que Samsung terminó el año con un 19.4% de participación.

- Fluctuaciones en las Monedas y las Materias Primas: El Euro osciló frente al Dólar estadounidense, con el par EUR/USD cayendo a nuevos mínimos de varias semanas cerca de la banda 1.0840. Mientras tanto, los precios de la plata cayeron, acercándose a $22.50 por onza, influenciados por los sólidos datos económicos de EE. UU. y la postura cautelosa de la Reserva Federal sobre los recortes de tasas.

FX Hoy:

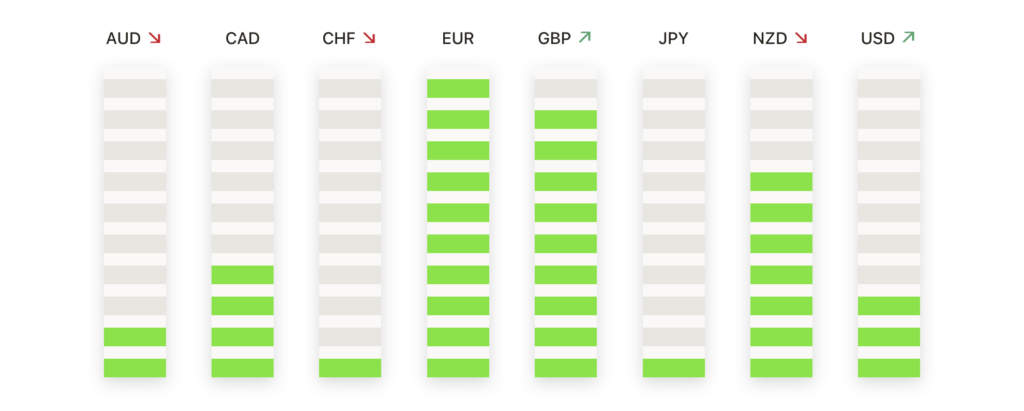

- Actuación Mixta del Euro: El Euro experimentó un día volátil, perdiendo inicialmente terreno frente al Dólar estadounidense, con el EUR/USD cayendo a nuevos mínimos de varias semanas cerca de la banda 1.0840. La caída fue influenciada por los datos de Ventas Minoristas de EE. UU. más fuertes de lo anticipado, lo que provocó un cambio hacia el USD. Sin embargo, el Euro logró una recuperación parcial, terminando en su mayoría sin cambios frente al Dólar, pero registrando una caída del 0.4% frente a la Libra Esterlina (GBP).

- Fortalecimiento del Dólar Estadounidense: Impulsado por sólidos datos económicos de EE. UU., el Dólar estadounidense (USD) avanzó significativamente, con el Índice DXY subiendo a alrededor del nivel 103.50. La moneda se benefició de las Ventas Minoristas de diciembre, que superaron las expectativas, junto con el aumento de los rendimientos del Tesoro. El DXY recuperó la Media Móvil Simple de 100 días (SMA), señalando sentimientos alcistas en el mercado, aunque se mantuvo por debajo de la SMA de 200 días.

- Dinámica de los Rendimientos Influye en las Monedas: El aumento de los rendimientos del Tesoro a 10 años a máximos de varias semanas al 4.11% desempeñó un papel fundamental en la fortaleza del dólar. Este aumento de los rendimientos refleja los ajustes del mercado a la posible línea de tiempo de recortes de tasas de la Reserva Federal, con un 52% de probabilidad de recortes de tasas a partir de marzo.

- Yen Japonés y Dólar Australiano: El USD/JPY superó la barrera de los 148.00, impulsado por el impulso del dólar y el aumento de los rendimientos de EE. UU. Mientras tanto, el Dólar Australiano (AUD) se debilitó, con el AUD/USD alcanzando mínimos de seis semanas cerca de 0.6520, influenciado por los datos económicos decepcionantes de China y la fortaleza prevaleciente del USD.

- La Libra Esterlina Encuentra Apoyo: A pesar de la fortaleza general del dólar, el GBP/USD logró ganancias, respaldado por las cifras de inflación del Reino Unido que aumentaron inesperadamente al 4% en diciembre, impulsadas principalmente por aumentos en los precios del alcohol y el tabaco. El IPC central se mantuvo en un 5.1% anual, por encima de la previsión.

- Caída de la Plata en Medio del Fortalecimiento del Dólar: Los precios de la plata cayeron un 1.58%, acercándose a los $22.50 por onza, ya que la fortaleza del Dólar estadounidense y la postura cautelosa de la Reserva Federal sobre los recortes de tasas afectaron al mercado de metales preciosos. El panorama técnico sugiere posibles caídas adicionales para la plata, con niveles de soporte críticos identificados en $22.00 y $21.88.

- Precios del Petróleo Reaccionan a las Dinámicas Globales: Los futuros del petróleo West Texas Intermediate ganaron marginalmente, mientras que los futuros del petróleo Brent experimentaron una ligera caída. La reacción mixta del mercado del petróleo se atribuye a factores contrastantes; el menor crecimiento económico de China y las sólidas perspectivas de demanda de la OPEP, que pronostica un crecimiento de la demanda de 1.8 millones de barriles por día en 2025.

Movimientos del Mercado:

- Charles Schwab (SCHW) Experimenta una Caída: Las acciones de Charles Schwab experimentaron una notable caída, cayendo más del 1% después de que la empresa reportara una significativa disminución del 48% en los nuevos activos netos totales del cuarto trimestre a $66.3 mil millones, quedando por debajo del estimado de consenso de $67.54 mil millones. Esta caída refleja las preocupaciones de los inversores sobre las capacidades de acumulación de activos a corto plazo de la empresa.

- Boeing (BA) se Contrapone a la Tendencia: En un movimiento diferente a la tendencia general del mercado, las acciones de Boeing subieron un 2.5%. Esta ganancia se destaca, especialmente después de que la empresa enfrentara semanas de fuertes pérdidas, lo que indica un posible cambio de rumbo o la confianza de los inversores en sus perspectivas a largo plazo.

- Walgreens (WBA) y Caterpillar (CAT) Lideran las Pérdidas del Dow: Tanto Walgreens como Caterpillar registraron pérdidas significativas de alrededor del 3%, liderando el movimiento descendente en el Promedio Industrial Dow Jones. Estas pérdidas destacan los desafíos específicos que enfrentan las empresas en los sectores de atención médica y maquinaria pesada, respectivamente.

- Intel (INTC) y Microchip Technology (MCHP) Bajo Presión: Intel experimentó una caída de más del 2%, liderando las pérdidas en el Promedio Industrial Dow Jones, mientras que Microchip Technology también experimentó una caída similar. Estos movimientos subrayan la volatilidad y los desafíos en curso dentro de la industria de semiconductores.

- Tesla (TSLA) Caída Después del Anuncio de Reducción de Precios: Las acciones de Tesla cayeron aproximadamente un 2% después de que la empresa redujera el precio de su Modelo Y en Europa en un 4% al 9%. Este ajuste de precios podría reflejar presiones competitivas o una estrategia para impulsar la demanda en el mercado europeo.

- Rivian Automotive (RIVN) se Desploma Tras la Rebaja: Las acciones de Rivian Automotive cayeron más de un 6% después de que Deutsche Bank rebajara las acciones de «comprar» a «mantener». La rebaja probablemente refleje preocupaciones sobre la valoración de la empresa, las perspectivas de crecimiento futuro o los desafíos de la industria.

- Mattel (MAT) Experimenta una Revisión a la Baja: Las acciones de Mattel cayeron más del 2% después de que Morgan Stanley rebajara las acciones de «sobrepeso» a «ponderar en línea». Este cambio en la calificación puede indicar un cambio en el sentimiento del mercado o preocupaciones sobre el desempeño y la trayectoria de crecimiento del fabricante de juguetes.

- Morgan Stanley (MS) Reacciona a la Calificación Neutral: Las acciones de Morgan Stanley cayeron más del 1.5% después de que JPMorgan Chase rebajara las acciones de «sobrepeso» a «neutral». Esta rebaja sugiere una reevaluación del rendimiento esperado de la empresa frente a las condiciones del mercado.

- Maplebear Inc (CART) se Dispara Después de la Actualización: Maplebear Inc experimentó un impulso significativo, con sus acciones subiendo más del 7.5% después de que las acciones fueran actualizadas de «rendimiento similar» a «rendimiento superior», con un precio objetivo de $35. Este aumento indica una fuerte confianza de los inversores y expectativas positivas en el mercado.

- Nutanix (NTNX) Sube por las Perspectivas Positivas: Nutanix experimentó un aumento de más del 4.5% en el valor de sus acciones después de una actualización de William Blair de «rendimiento similar» a «rendimiento superior». Este ajuste positivo refleja una perspectiva alcista sobre las perspectivas futuras de la empresa y su posición en el mercado.

Al concluir la jornada de negociación, el entramado de los mercados financieros globales mostró un ajuste cauteloso y un sentimiento de inversión selectivo. La continuación del descenso del Dow, contrastado con las variadas actuaciones de acciones clave como Boeing y Tesla, subraya la sensibilidad del mercado a las ganancias corporativas y las dinámicas específicas del sector. Los inversores, mientras navegan en este complejo panorama, parecen estar recalibrando sus estrategias a la luz de los indicadores económicos en evolución, las políticas de los bancos centrales y las tensiones geopolíticas. El pulso del mercado late con un ritmo de precaución, templado por la vigilancia de los datos económicos futuros y las decisiones de política, dando forma a las expectativas y dirigiendo las decisiones de inversión en un entorno financiero siempre fluctuante.