La volatilidad se apoderó de los mercados financieros mientras los inversionistas lidiaban con las implicaciones de datos de inflación más calientes de lo esperado, reavivando temores de más aumentos en las tasas de interés por parte de la Reserva Federal. El S&P 500 cerró a la baja, extendiendo su declive semanal, mientras que el Nasdaq Composite, rico en tecnología, experimentó la mayor presión de venta ante preocupaciones sostenidas sobre valoraciones elevadas. El sentimiento general del mercado fue de cautela y aprensión, mientras los traders evaluaban el impacto potencial de las presiones inflacionarias persistentes en la trayectoria de la política monetaria del banco central. Los inversionistas equilibraron los últimos indicadores económicos contra pronósticos y señales de bancos centrales, proyectando una sombra de incertidumbre sobre la dirección del mercado mientras se preparan para los próximos movimientos de la Reserva Federal.

Puntos clave:

- El S&P 500 enfrenta presión a la baja: El S&P 500 registró una caída notable del 0.65% para cerrar la semana en 5,117.09, señalando la inquietud de los inversionistas antes de la próxima reunión de política de la Reserva Federal en medio de preocupaciones persistentes por la inflación.

- Dow Jones y Nasdaq Composite también disminuyen: El Promedio Industrial Dow Jones cayó 190.89 puntos, o 0.49%, terminando la sesión en 38,714.77. El Nasdaq Composite vio una disminución más pronunciada del 0.96%, cerrando en 15,973.17. Durante la semana, el S&P 500, Dow Jones y Nasdaq registraron pérdidas de 0.13%, 0.02% y 0.7%, respectivamente, ilustrando un sentimiento de mercado cauteloso.

- Mercados europeos cierran más altos ante datos de inflación: En Europa, las acciones contrarrestaron la tendencia más amplia, con el índice Stoxx 600 cerrando 0.6% más alto. El rendimiento positivo estuvo respaldado por la publicación de los datos preliminares de inflación de la zona euro de febrero, que cayó al 2.6%, ligeramente por encima de las expectativas pero aún impulsando el optimismo de los inversionistas para posibles recortes de tasas por parte del Banco Central Europeo (BCE). Se observaron ganancias notables en el sector tecnológico, subiendo un 1.6%, mientras que las acciones de seguros se rezagaron, cayendo un 0.7%, reflejando la sensibilidad del sector a los movimientos de las tasas de interés y su impacto en las carteras de inversión.

- Mercados asiáticos caen por inflación en EE.UU. y la recesión inmobiliaria en China: Los mercados de Asia-Pacífico estuvieron en general más bajos el viernes. El Hang Seng de Hong Kong se desplomó un 1.5%, y el CSI 300 de China continental revirtió pérdidas para cerrar un 0.22% más alto. El sindicato Rengo de Japón dijo que las mayores firmas del país verán el mayor aumento salarial en más de 30 años, incluso mientras el Nikkei 225 cayó un 0.26%. El Kospi de Corea del Sur cerró 1.91% más bajo, mientras que el Kosdaq de pequeña capitalización cayó un 0.8% a 880.46. Por separado, la recesión de la vivienda en China persistió, con nuevos precios de viviendas bajando un 0.3% mes a mes en ciudades de nivel 1 como Beijing a pesar de los recortes en las tasas de hipoteca, cayendo un 1% interanual. Los precios cayeron entre 0.3% y 0.4% en ciudades de menor nivel.

- Los precios del petróleo exhiben ganancias semanales: A pesar de una ligera caída el viernes, los futuros del petróleo crudo aseguraron una ganancia semanal, destacando las expectativas de un mercado de crudo más ajustado. El West Texas Intermediate para abril se estableció en $81.04 por barril, y el crudo Brent para mayo en $85.34 por barril, ambos marcando aumentos de más del 3.5% para la semana.

- Operaciones de McDonald’s afectadas por apagón tecnológico global: Un apagón tecnológico detuvo temporalmente las operaciones de McDonald’s en varios países, incluido Japón, aunque las acciones solo vieron una modesta disminución de alrededor del 0.4% el viernes.

- Sectores de propiedad y minorista enfrentan desafíos: Las acciones de Vonovia se desplomaron más del 7% después de informar una pérdida anual sustancial, destacando la crisis inmobiliaria europea. Del mismo modo, la cadena británica de electrónica Currys enfrentó un retroceso de los inversionistas con JD.com saliendo de las conversaciones de adquisición, empujando las acciones hacia abajo en un 3.90%.

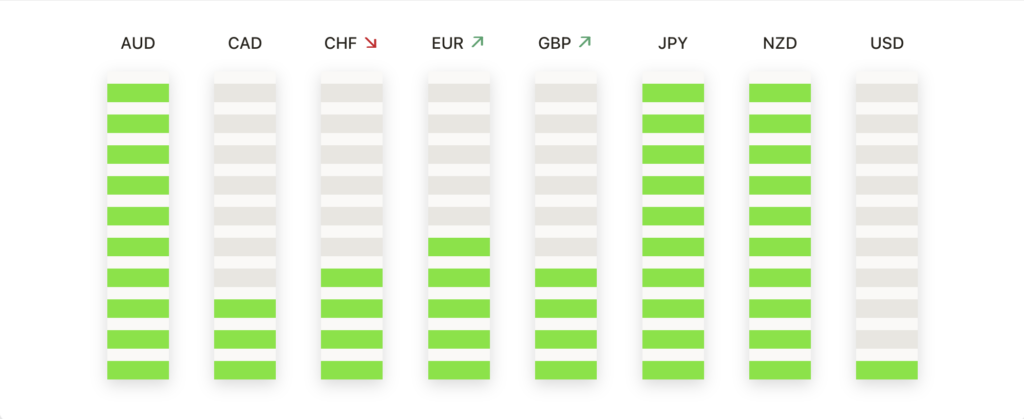

FX Hoy:

- EUR/USD navega más bajo ante la fortaleza del USD: El par EUR/USD experimentó presión descendente, cotizando alrededor de un mínimo de una semana en 1.0885. El par se observa de cerca ya que se anticipa que el BCE será el primero entre los principales bancos centrales en recortar las tasas de interés, posiblemente comenzando en junio. Mientras tanto, un retraso en las expectativas de recorte de tasas de la Fed de junio a julio ha añadido al sentimiento bajista que rodea al EUR/USD.

- EUR/GBP prueba niveles clave de soporte: El par EUR/GBP se encuentra bajo presión, cotizando justo por encima de la marca de 0.8500. El dúo de monedas ha caído por debajo de las tres medias móviles simples, enfocando la mirada en el área de soporte crítico alrededor de 0.8490. Si este nivel cede, podría allanar el camino hacia 0.8340, marcando un importante descenso. Por el contrario, cualquier intento de rebote parece limitado por la resistencia inmediata cerca de 0.8550 a corto plazo.

- GBP/USD lucha antes de las reuniones de bancos centrales: GBP/USD ha luchado por romper de manera convincente por encima del nivel de resistencia de 1.2830, con el panorama fundamental sugiriendo un punto potencialmente más alto, pero los indicadores técnicos apuntando a presión de venta en los acercamientos al área de resistencia psicológica de 1.2800. Los movimientos del par se observan de cerca antes de las decisiones de política del Banco de Inglaterra y la Reserva Federal.

- AUD/USD permanece bajista: El dólar australiano contra el dólar estadounidense (AUD/USD) continuó su trayectoria descendente, encontrando soporte interino alrededor del nivel de 0.6580, coincidiendo con la Media Móvil Simple (SMA) de 200 horas. Un cruce bajista entre las SMA de 50 horas y 200 horas sugiere un sentimiento negativo prevaleciente, con el par luchando por reclamar terreno más alto después de que un breve repunte a principios de semana se desvaneciera.

- USD/CAD permanece estable mientras el enfoque se desplaza a la Reserva Federal: El par USD/CAD se mantuvo en el borde superior del umbral de 1.3500 a lo largo del día, tocando un pico temprano cerca de 1.3550. A pesar de los intentos, los vendedores no pudieron conducir el par por debajo de la marca de 1.3510. El dúo de monedas encontró una zona de oferta a corto plazo anticipando una posible retracción hacia alrededor de 1.3460, mientras que los esfuerzos para romper un nivel de resistencia crucial cerca de 1.3550 enfrentaron desafíos, indicando una fase de consolidación ajustada mientras el mercado se prepara para los próximos anuncios de la Fed.

Movimientos del Mercado:

- Adobe enfrenta presión a la baja en la previsión de ingresos: Adobe Inc. (ADBE) experimentó un fuerte descenso de más del 13%, convirtiéndose en uno de los principales perdedores en el Nasdaq 100. La caída se produjo después de que la compañía proyectara ingresos para el Q2 entre $5.25 mil millones y $5.30 mil millones, ligeramente por debajo del consenso de mercado de $5.31 mil millones, desencadenando preocupaciones sobre su trayectoria de crecimiento.

- Gigantes tecnológicos experimentan contratiempos en medio de la incertidumbre del mercado: Firmas tecnológicas prominentes incluyendo a Amazon.com Inc. (AMZN) y Microsoft Corp. (MSFT) cerraron con más de un 2% de baja, contribuyendo al retroceso más amplio del mercado. Alphabet Inc. (GOOGL), Apple Inc. (AAPL) y Meta Platforms Inc. (META) también registraron pérdidas que superaron el 1%, reflejando la vulnerabilidad del sector a los cambiantes sentimientos del mercado.

- Madrigal Pharmaceuticals salta con la aprobación de la FDA: Madrigal Pharmaceuticals Inc. (MDGL) disfrutó de un aumento de más del 10% después de asegurar la aprobación de la FDA para su medicamento Rezdiffra, mostrando el impacto de los hitos regulatorios en las valoraciones de las compañías biotecnológicas y farmacéuticas.

- Jabil sufre un golpe después de recortar la previsión de ganancias: Jabil Inc. (JBL) lideró la baja en el S&P 500, desplomándose más del 16% tras una revisión de su pronóstico de EPS central para todo el año a $8.40 desde una cifra inicialmente proyectada por encima de $9.00. Este ajuste cayó significativamente por debajo de la estimación de consenso de $8.99, provocando preocupación entre los inversionistas sobre la futura rentabilidad de la compañía.

- Ulta Beauty cae a pesar de superar las ventas: Ulta Beauty Inc. (ULTA) vio caer sus acciones más del 5% incluso después de informar ventas netas del Q4 de $3.6 mil millones, superando la expectativa de consenso de $3.523 mil millones. La caída se atribuyó a que los resultados no cumplieron con las «expectativas aún más optimistas» establecidas por algunos observadores del mercado.

- Fabricantes de chips lastrados por informes de mercado: El sector de semiconductores enfrentó vientos en contra, con ON Semiconductor Corp. (ON), ASML Holding NV (ASML) y NXP Semiconductors NV (NXPI) cerrando con más de un 2% de baja tras informes de que el gobierno chino insta a los fabricantes de vehículos eléctricos a aumentar las compras de fabricantes de chips locales.

- Costar Group se dispara después de un acuerdo legal: Costar Group Inc. (CSGP) emergió como uno de los principales desempeños, escalando más del 8% en el S&P 500 y Nasdaq 100 después de resolver litigios con la Asociación Nacional de Agentes Inmobiliarios por $418 millones, un movimiento que potencialmente despeja un importante obstáculo legal para la compañía.

- Sectores de energía y automoción encuentran puntos brillantes: Valero Energy Corp. (VLO) y Stellantis NV (STLA) vieron incrementos de más del 3% tras actualizaciones positivas de analistas, destacando bolsas de resistencia dentro del mercado. Rivian Automotive Inc. (RIVN) también ganó más del 3% tras una actualización de analista, subrayando la confianza de los inversionistas en segmentos específicos de la industria a pesar de los desafíos del mercado más amplio.

Con el S&P 500 y otros índices principales registrando pérdidas en medio de preocupaciones crecientes por la inflación, los reflectores se vuelven hacia la próxima reunión de política de la Reserva Federal en busca de pistas potenciales sobre la dirección monetaria futura. Las acciones tecnológicas han sufrido un golpe, reflejando incertidumbres más amplias y desafíos específicos del sector. Mientras tanto, los mercados globales responden de manera similar, con actuaciones mixtas en Asia y movimientos notables en los precios de las materias primas. El escenario que se desarrolla muestra el delicado equilibrio que mantienen los mercados frente a datos económicos, políticas de bancos centrales y tensiones geopolíticas, con inversionistas esperando ansiosamente por información que pueda definir el curso de las próximas semanas.