En una sesión que refleja las dinámicas variables de la economía actual, Wall Street mostró el viernes un rendimiento mixto, con el Dow Jones Industrial Average y el Nasdaq Composite subiendo, mientras que el S&P 500 retrocedió ligeramente. Esta divergencia entre los principales índices, en contraste con las señales recientes y moderadas de la Reserva Federal sobre las tasas de interés y matizada por los comentarios cautelosos del presidente de la Reserva Federal de Nueva York, John Williams, encapsula la compleja relación de las fuerzas económicas globales, las políticas de los bancos centrales y los cambiantes sentimientos de los inversores. A medida que los mercados responden a estas señales multifacéticas, que incluyen datos de ventas minoristas más fuertes de lo esperado y fluctuaciones en las acciones individuales, los inversores navegan por un paisaje lleno de optimismo creciente e incertidumbres persistentes.

Puntos Clave:

- Dow y Nasdaq mantienen su impulso ganador: En testimonio de la resistencia del mercado, el Dow Jones Industrial Average cerró al alza con 56 puntos (0,2%), llegando a 37,305.16, mientras que el Nasdaq Composite avanzó un 0,4% para alcanzar los 14,813.92. Estas ganancias reflejan la confianza sostenida de los inversores y las tendencias alcistas del mercado.

- El S&P 500 experimenta una ligera caída: Contrariamente a sus homólogos, el S&P 500 retrocedió ligeramente con 36 puntos (0,01%), estableciéndose en 4,719.19. Este retroceso menor refleja la postura cautelosa del mercado en medio de las incertidumbres económicas prevalecientes.

- Auge de las ventas minoristas y cambio en la política de la Fed: La resistencia del mercado ha sido significativamente influenciada por las señales de la Reserva Federal sobre posibles recortes de tasas de interés en 2024. Esta postura dovish se complementa con datos de ventas minoristas inesperadamente fuertes, que mostraron un aumento por encima de las predicciones de los analistas. Por ejemplo, las cifras recientes indican un aumento del 0,5% en las ventas minoristas mes a mes, superando el aumento anticipado del 0,3%. Este sólido desempeño minorista, junto con las proyecciones de la política monetaria de la Fed, ha sido fundamental para orientar el sentimiento de los inversores y dar forma a la trayectoria del mercado, destacando el impacto sustancial de los indicadores económicos cuantificables en la dinámica de los mercados financieros.

- Movimientos específicos de las acciones indican cambios sectoriales: Notablemente, las acciones de Costco subieron un 4,5%, alcanzando un máximo histórico después de superar las expectativas de ganancias trimestrales. En contraste, Exelon lideró las caídas del S&P 500 con una caída de más del 6% después de las rebajas de analistas. Tales actuaciones diversas en diferentes acciones destacan la naturaleza diversa y dinámica del mercado.

- Acciones de atención médica bajo presión, influyendo en la dinámica del mercado: Las acciones de atención médica gestionada, como Molina Healthcare y Cigna Group, vieron caídas de más del 2%, añadiendo una capa de complejidad a la movilidad general del mercado y poniendo de manifiesto los desafíos específicos del sector.

- Las reacciones globales a los mercados reflejan las tendencias de EE. UU.: Se observaron efectos secundarios de los movimientos del mercado de EE. UU. e indicadores económicos a nivel mundial, con los mercados europeos cerrando ligeramente al alza. Esta interconexión global subraya la influencia de los mercados de EE. UU. en la dinámica financiera mundial.

- El rendimiento mensual muestra una fuerte recuperación del mercado: El aumento mensual del Dow del 3,8%, junto con el aumento del 3,3% del S&P 500 y el aumento del 4,1% del Nasdaq Composite en diciembre, reflejan la sólida trayectoria de recuperación del mercado y el optimismo de los inversores.

FX hoy:

- La resistente posición del dólar estadounidense ante las expectativas de recortes de tasas divergentes: el Índice del Dólar (DXY) mostró resistencia, recuperándose ligeramente con un aumento del 0,56% a 102,52, a pesar de estar en camino de su mayor caída semanal en un mes. El repunte del dólar se produjo después de que Nueva York moderara las expectativas de recorte de tasas del mercado, en contraste con el sentimiento dovish transmitido anteriormente por el presidente de la Reserva Federal, Jerome Powell. Este cambio refleja la continua tensión entre las especulaciones del mercado y el enfoque cauteloso y basado en datos de la Fed.

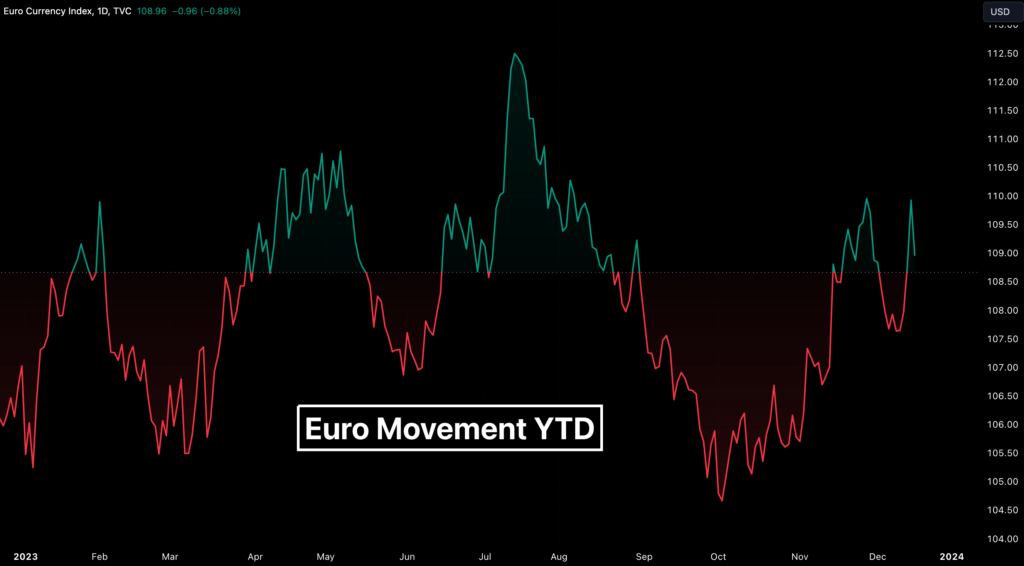

- El euro fluctúa mientras el BCE contrarresta las especulaciones de recortes de tasas: El euro experimentó una caída del 0,83% a 1,0899 dólares. Esta caída siguió a un repunte a 1,1009 dólares el jueves, el más alto desde finales de noviembre. El movimiento del euro fue influenciado en parte por los funcionarios del BCE que se oponen a las expectativas del mercado de recortes agresivos de tasas de interés, centrándose en mantener las tasas actuales en el futuro previsible para frenar la inflación.

- Variado rendimiento de la libra esterlina ante la perspectiva hawkish del BoE: la libra esterlina experimentó una caída del 0,60% a 1,2690 dólares, después de alcanzar un máximo de 1,2793 dólares el jueves. El movimiento de la libra esterlina fue influenciado por la continuación de la postura hawkish del Banco de Inglaterra, que señala la necesidad de una política monetaria restrictiva prolongada. Esta perspectiva establece el escenario para los datos críticos de inflación y PIB del Reino Unido de esta semana, que podrían tener un impacto significativo en la trayectoria de la libra esterlina.

- Posición del yen japonés antes de la reunión de política del BoJ: el yen experimentó un modesto aumento del 0,24% frente al dólar a 142,18 yenes, después de caer a 140,95 el jueves, su nivel más bajo desde finales de julio. El movimiento del yen se produce en medio de la anticipación de la próxima reunión de política del Banco de Japón, donde inversores y operadores esperan señales de un cambio en la política de tasas bajas de larga data del banco.

- Perspectivas técnicas de oro y plata: el oro y la plata presentaron perspectivas técnicas medidas y optimistas, con el oro cotizando cerca del extremo superior de su rango semanal y permaneciendo por encima de las principales medias móviles simples. El gráfico de la plata indicó una tendencia positiva con fuertes mínimos crecientes desde octubre. El próximo nivel de resistencia del oro se encuentra en $2,043 por onza, mientras que la resistencia inmediata de la plata se sitúa en $24.51.

Impulsores del mercado:

- Declive de Exelon tras las rebajas de analistas: Exelon Corporation (EXC) experimentó una caída significativa del 0,6%, liderando las caídas en el S&P 500.

- Zions Bancorp enfrenta una caída: Zions Bancorp (ZION) también experimentó una caída, cerrando más del 4% a la baja.

- Resultados mixtos de Lennar en medio de incertidumbres en el mercado de viviendas: Lennar Corporation (LEN) vio caer sus acciones más del 3%, a pesar de reportar un mejor resultado de lo esperado en el EPS ajustado del cuarto trimestre.

- Fuerte caída de Scholastic tras la revisión a la baja de las previsiones de ganancias: Scholastic Corporation (SCHL) cayó más del 11%, después de una revisión a la baja de su estimación de EBITDA ajustada para todo el año.

- Degradación de Tractor Supply por parte de Bank of America: Tractor Supply Company (TSCO) vio caer sus acciones más del 2% después de que Bank of America Global Research degradara la acción de ‘neutral’ a ‘bajo rendimiento’.

- Acciones de atención médica bajo presión: Las acciones de atención médica gestionada, incluyendo Molina Healthcare (MOH), Cardinal Health (CAH), Elevance Health (ELV), Centene (CNC) y Cigna Group (CI), todas cerraron más del 2% a la baja.

- Steel Dynamics lidera los ganadores con un fuerte pronóstico: Steel Dynamics (STLD) se destacó como uno de los principales ganadores en el S&P 500, subiendo más del 5%.

- Impulso ascendente de Boeing e Intel: Boeing (BA) e Intel (INTC) registraron ganancias significativas, subiendo más del 3% y 2%, respectivamente.

Conclusión:

El repunte de la semana pasada, impulsado por las indicaciones de la Reserva Federal sobre un giro dovish en la política monetaria, junto con datos robustos de ventas minoristas, ha generado una ola de optimismo entre los inversores. Sin embargo, los comentarios moderados de los funcionarios de la Fed sirven como recordatorio de la vulnerabilidad del mercado ante cambios en las políticas y realidades económicas. En este intrincado baile de dinámicas de mercado, la interacción de los resultados corporativos, los cambios sectoriales y las señales económicas globales continúan dando forma al panorama de inversión, destacando la naturaleza matizada y multifacética de los mercados financieros a medida que navegan a través de un mundo de desafíos y oportunidades en constante evolución.

Este material está pensado únicamente como información general, y no como consejos financieros ni de ninguna otra clase en el que el usuario deba confiar, y no debe considerarse como tal. INFINOX no está autorizada a proporcionar consejos de inversión. Ninguna de las opiniones que aquí aparecen constituye una recomendación por parte de INFINOX o del autor, que pueda hacer pensar a un usuario concreto que una inversión, transacción o estrategia financiera o de inversión es adecuada para él.

Todo trading conlleva riesgo.