El Dow Jones Industrial Average cerró el día en una nota positiva, impulsado por las recientes declaraciones del presidente de la Reserva Federal, Jerome Powell, sugiriendo una posible pausa en el aumento de las tasas de interés, lo que calmó los temores de los inversionistas sobre la persistente inflación. A pesar de las ganancias del Dow, el mercado más amplio experimentó descensos, especialmente en el sector tecnológico, donde las pérdidas en destacados fabricantes de chips llevaron a un ligero retroceso en el S&P 500. La relación entre los indicadores económicos en curso y las estrategias de los bancos centrales continúa dando forma a la dinámica del mercado, mientras los inversionistas navegan por las incertidumbres de las políticas de tasas y sus implicaciones económicas más amplias.

Puntos clave:

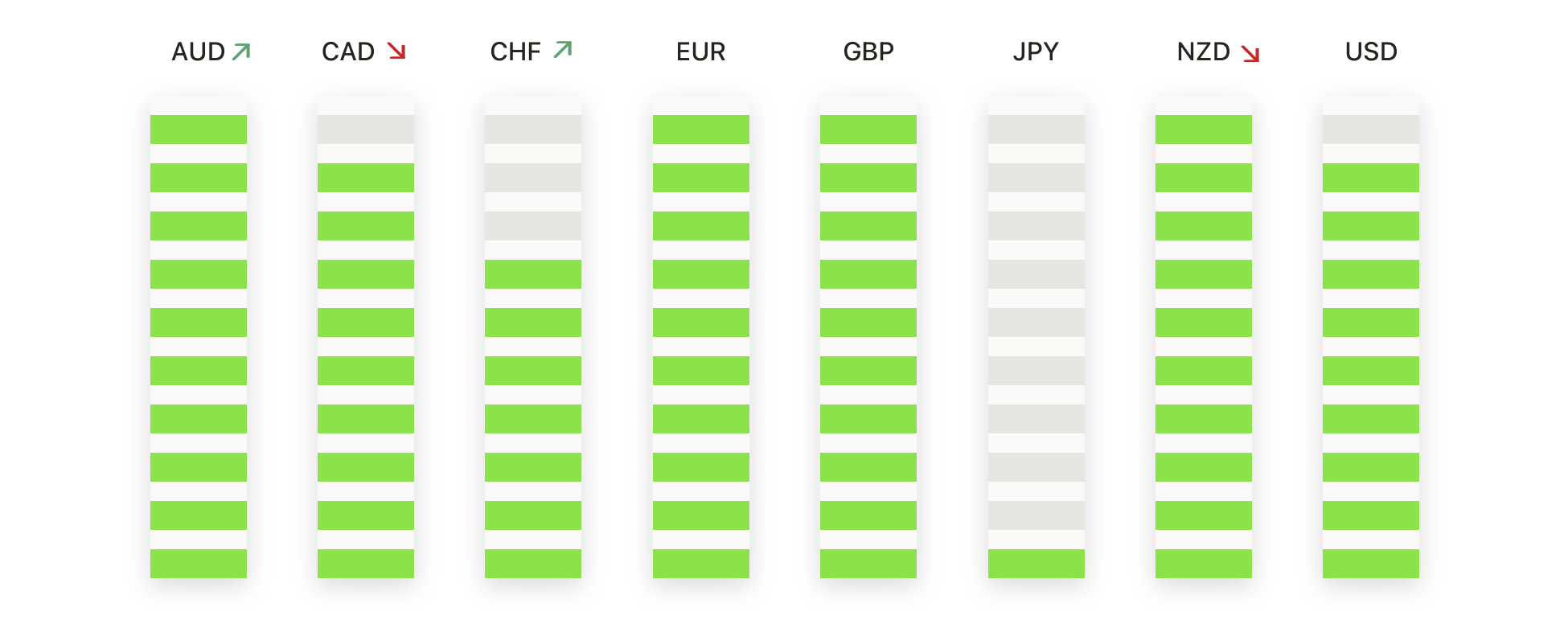

- El Dow muestra resiliencia ante las especulaciones sobre el aumento de tasas: El Dow Jones Industrial Average registró un repunte, ganando 87.37 puntos, o 0.23%, para cerrar al alza a pesar de las presiones más amplias del mercado. En un momento, el índice se disparó, subiendo más de 500 puntos durante la sesión.

- El S&P 500 y el Nasdaq retroceden ante las dificultades tecnológicas: A diferencia del Dow, el S&P 500 cayó un 0.34%, mientras que el Nasdaq Composite cayó un 0.33%. Estos índices sintieron el peso del sector tecnológico en dificultades, especialmente los fabricantes de chips, que sufrieron importantes pérdidas tras previsiones decepcionantes.

- La Reserva Federal señala un optimismo cauteloso: El presidente de la Reserva Federal, Jerome Powell, indicó que es poco probable que la próxima acción de la Fed sea un aumento de tasas, citando desafíos en curso para reducir la inflación al objetivo del 2%. Esto ha proporcionado cierto alivio a los mercados, moderando los temores de aumentos inmediatos de tasas.

- Los mercados europeos están tranquilos durante las celebraciones del Día del Trabajo: La mayoría de los mercados europeos permanecieron cerrados por el feriado público del Día del Trabajo, contribuyendo a condiciones de negociación más tranquilas. Sin embargo, el índice FTSE 100 de Londres estuvo activo, terminando la sesión un 0.3% más bajo, ampliando las pérdidas anteriores debido a preocupaciones sobre presiones económicas globales y las próximas decisiones sobre tasas de interés por parte de los bancos centrales.

- Los mercados asiáticos caen mientras los inversionistas anticipan decisiones de la Fed: Con la mayoría de los mercados asiáticos cerrados por el feriado del Día del Trabajo, la negociación fue limitada en la región. Sin embargo, el Nikkei 225 de Japón logró una disminución del 0.34%, cerrando en 38,274.05, y el índice amplio Topix cayó un 0.5% para terminar en 2,729.4. De manera similar, el S&P/ASX 200 de Australia enfrentó una caída más pronunciada, bajando un 1.23% para terminar en 7,569.9.

- Los rendimientos del Tesoro responden al enfoque cauteloso de la Fed: Después de los comentarios de Powell, el rendimiento del bono del Tesoro a 10 años cayó por debajo del 4.6%, un alivio para los inversionistas que temían que pudiera superar el 5% este año, apretando aún más las condiciones económicas.

- Datos de empleo y manufactura muestran señales mixtas: El cambio de empleo de ADP de EE.UU. reportó un aumento más fuerte de lo esperado de 192,000 empleos, mientras que el índice de manufactura del ISM indicó una contracción con una disminución a 49.2, apuntando a complejidades continuas en la recuperación económica.

FX Hoy:

- El EUR/USD gana ante la perspectiva moderada de la Fed: El par EUR/USD experimentó un aumento, alcanzando los $1.0690 mientras el mercado asimilaba las indicaciones de la Reserva Federal de mantener la tasa actual, con el euro ganando un 0.23% frente al dólar al final del día. Los movimientos del par reflejaron la recalibración de las expectativas de tasas por parte de los inversionistas, especialmente después de una insinuación moderada de la Fed.

- El GBP/USD sube ligeramente en un comercio cauteloso: El par GBP/USD experimentó un movimiento mínimo pero logró un ligero aumento a $1.2491, un aumento del 0.01%. Los inversionistas permanecieron cautelosos, analizando las señales económicas globales y las recientes declaraciones de la Fed, que tienen implicaciones significativas para las diferencias en las tasas de interés.

- El USD/JPY se debilita mientras la atención se centra en las especulaciones sobre tasas: El par USD/JPY cayó, disminuyendo un 0.18% a 157.52. El yen encontró cierto respaldo tras la decisión de tasas de la Fed y la búsqueda más amplia de activos más seguros en medio de las incertidumbres económicas continuas.

- El dólar canadiense mejora después de las declaraciones de la Fed: El par USD/CAD mostró una disminución, reflejando un dólar canadiense más fuerte ante las indicaciones de la Fed hacia un enfoque más cauteloso sobre los aumentos de tasas. El par estaba cotizando alrededor del nivel de 1.3700, por debajo de un máximo cercano a 1.3780.

- Los precios del oro reaccionan a la retención de tasas por parte de la Fed: El precio spot del oro mostró resistencia, rondando los $2,300 mientras la decisión de la Reserva Federal de mantener las tasas proporcionaba apoyo al metal precioso. El potencial de movimientos de precios persiste, con resistencia vista cerca del máximo del 26 de abril de $2,352 y soporte alrededor del mínimo del 23 de abril de $2,291.

- Los precios del petróleo caen ante el aumento de inventarios y las preocupaciones sobre la demanda: Los precios del petróleo crudo estadounidense cayeron bruscamente a $79.10 por barril, una disminución de más del 3%, alcanzando un mínimo de siete semanas mientras los inventarios aumentaban y la demanda parecía insatisfactoria. El crudo Brent también cayó, bajando a $83.56 por barril, mientras los participantes del mercado ajustaban sus expectativas a la luz del enfoque cauteloso de la Fed sobre los ajustes de tasas.

Movimientos del Mercado:

- Advanced Micro Devices enfrenta una fuerte caída: Advanced Micro Devices (AMD) experimentó una notable caída, cerrando con más del 8% de descenso después de proyectar ingresos del segundo trimestre en un rango de entre $5.4 mil millones y $6.0 mil millones, por debajo del punto medio de las expectativas del mercado establecidas en $5.72 mil millones.

- Super Micro Computer sufre un golpe: Las acciones de Super Micro Computer cayeron más del 14% después de un informe de ventas netas del tercer trimestre de $3.85 mil millones, ligeramente por debajo del estimado de consenso de $3.86 mil millones, subrayando las preocupaciones de los inversionistas sobre su trayectoria de ingresos.

- Carvana se dispara en ventas récord: Carvana vio cómo sus acciones se disparaban un 32%, impulsadas por un primer trimestre récord que superó las predicciones de Wall Street, mostrando un sólido crecimiento de las ventas y un trimestre rentable, lo que marcó un cambio significativo para el minorista de automóviles usados.

- CVS Health Corp lidera las caídas del S&P 500: CVS Health Corp terminó el día con una caída de más del 16% después de informar un EPS ajustado del primer trimestre de $1.31, por debajo del estimado de consenso de $1.69, y revisar significativamente a la baja su pronóstico de EPS para el año completo, lo que hizo que la confianza de los inversionistas disminuyera.

- Starbucks experimenta una caída de ventas inesperada: Las acciones de Starbucks cayeron más del 15% cuando las ventas comparables del segundo trimestre cayeron inesperadamente un 4%, desviándose notablemente de las expectativas de un aumento del 1.46%, destacando los desafíos en el desempeño del mercado principal del gigante del café.

- Bio-Techne lidera los ganadores del S&P 500: Bio-Techne superó las expectativas, liderando los ganadores del S&P 500 con un aumento de más del 16% después de informar ventas netas del tercer trimestre de $303.4 millones, que superaron los $292.3 millones pronosticados, reflejando una fuerte demanda del mercado de sus productos.

- Garmin reporta fuertes ingresos trimestrales: Las acciones de Garmin Ltd subieron más del 13% después de que la compañía informara ingresos del primer trimestre de $1.38 mil millones, superando las estimaciones de consenso de $1.25 mil millones, lo que indica un crecimiento sólido en sus diversos segmentos tecnológicos.

- DuPont aumenta su pronóstico para el año completo: Las acciones de DuPont aumentaron más del 8% después de un sólido desempeño en el primer trimestre, donde informó un EPS ajustado de 79 centavos, superando las expectativas de 65 centavos, y elevó su pronóstico de EPS ajustado para todo el año a $3.45-$3.75, desde $3.25-$3.65.

- Skyworks Solutions proyecta menores ganancias futuras: Las acciones de Skyworks Solutions cerraron con una caída de más del 14% después de que la compañía pronosticara un EPS ajustado del tercer trimestre de $1.21, por debajo del estimado de consenso de $1.47, señalando posibles obstáculos en la industria de semiconductores.

- Johnson & Johnson resuelve demandas: Las acciones de Johnson & Johnson subieron más del 4% después de que la compañía anunciara un acuerdo de $11 mil millones para resolver demandas pendientes por polvos a base de talco, una cifra que fue menor que los temores del mercado, lo que restauró algo de confianza de los inversionistas en la perspectiva legal y financiera de la empresa.

- Qualcomm supera las expectativas con fuertes ganancias: Las acciones de Qualcomm subieron después del horario de cierre más del 4%, ya que el fabricante de chips reportó un EPS ajustado de $2.44 para su trimestre más reciente, superando las expectativas de los analistas de $2.32 por acción, impulsado por una alta demanda de chips para teléfonos inteligentes avanzados.

- eBay cae con una guía de ingresos más baja: Las acciones de eBay cayeron un 4% después de que la compañía pronosticara ingresos para el trimestre actual inferiores a lo esperado, oscilando entre $2.49 mil millones y $2.54 mil millones, frente a las predicciones de los analistas de $2.56 mil millones. Esta caída reflejó las preocupaciones de los inversionistas sobre las perspectivas de crecimiento a corto plazo de la plataforma.

El rendimiento mixto de los principales índices bursátiles de EE.UU. el miércoles subrayó el delicado equilibrio que los mercados están navegando mientras la Reserva Federal mantiene su postura restrictiva sobre la inflación al mismo tiempo que señala una posible pausa en los aumentos de tasas. Mientras que el Dow encontró apoyo en los comentarios de Powell descartando un aumento de tasas inminente, el S&P 500 y el Nasdaq sucumbieron a la presión de las débiles ganancias en el sector tecnológico, especialmente entre las acciones relacionadas con la inteligencia artificial. A medida que los inversionistas luchan con las implicaciones de la trayectoria política de la Fed y las incertidumbres persistentes sobre la inflación, los mercados de divisas y materias primas exhibieron volatilidad, reflejando los cambios continuos en el sentimiento del mercado.