Los mercados globales mostraron tendencias mixtas el dia de hoy, con el S&P 500 apenas moviéndose mientras las preocupaciones sobre el aumento de los rendimientos de los bonos moderaban el entusiasmo de una sólida ronda de ganancias corporativas. A pesar del movimiento pasivo del mercado en general, hubo una ligera nota positiva en el Nasdaq, centrado en tecnología, contrastado por un ligero retroceso en el Dow. El aumento de los rendimientos de los bonos continúa causando temores de alzas en las tasas de interés, eclipsando las ganancias de los informes financieros corporativos y creando una atmósfera tensa entre los inversionistas. Este telón de fondo establece un escenario cauteloso mientras todas las miradas se vuelven hacia los próximos lanzamientos de datos económicos, que podrían influir significativamente en el sentimiento del mercado y las direcciones de la política monetaria en regiones de todo el mundo.

Puntos clave:

- El S&P 500, el Dow y el Nasdaq muestran movimientos variados: El S&P 500 subió apenas un 0,02% ya que los crecientes rendimientos de los bonos moderaron el entusiasmo de las sólidas ganancias corporativas, terminando casi plano debido a los temores aumentados sobre las tasas de interés. El Promedio Industrial Dow Jones cayó 42,77 puntos, una disminución del 0,11%, mientras que el Índice Compuesto Nasdaq registró un ligero aumento del 0,1%, señalando un sentimiento mixto entre los inversionistas en los principales índices estadounidenses.

- Los mercados europeos retroceden ante decepcionantes ganancias y preocupaciones por la inflación: El Stoxx 600 cayó un 0,43%, con pérdidas clave impulsadas por los sectores de servicios financieros que cayeron un 1,9% y el FTSE 100 del Reino Unido puso fin a una racha de cinco días al alza al cerrar un 0,06% más bajo. Kering lideró la caída entre las acciones principales con una caída de casi el 7%, afectando gravemente el sentimiento del mercado debido a los desafíos previstos en las ganancias operativas, particularmente de su marca insignia, Gucci.

- Los mercados asiáticos se disparan ante datos económicos optimistas: El Nikkei 225 en Japón lideró las ganancias regionales al subir un 2,42% a 38.460,08, mientras que el Kospi de Corea del Sur avanzó un 2,01% para cerrar en 2.675,75, impulsado por un aumento significativo del 4,11% en el peso pesado Samsung Electronics. El S&P/ASX 200 de Australia retrocedió ligeramente después de ganancias anteriores, terminando justo por debajo de la línea plana a pesar de una lectura de IPC que sugirió una desaceleración continua de la inflación durante un quinto trimestre consecutivo.

- Los rendimientos de los bonos se escalan: El rendimiento del bono del Tesoro a 10 años aumentó 6,4 puntos básicos al 4,662%, y su contraparte a 2 años aumentó 3,8 puntos básicos al 4,943%, reflejando crecientes preocupaciones sobre las tendencias de las tasas de interés y su impacto potencial en las acciones.

- La inflación y los datos económicos están en foco: Con el próximo lanzamiento de datos económicos clave de EE.UU., incluido el PIB del primer trimestre y el índice de precios de gastos de consumo personal básico, los mercados están en alerta máxima por indicadores que podrían influir en las políticas de la Reserva Federal.

- Los precios del petróleo fluctúan ante ajustes en la oferta global: El petróleo crudo de EE.UU. rondaba los $83 por barril, con el contrato de junio del West Texas Intermediate cotizando a $82,81, una disminución de 55 centavos, o 0,66%. El crudo Brent para el contrato de junio cayó 40 centavos a $88,02, reflejando una disminución del 0,45%. Estos movimientos de precios son influenciados por el aumento de los inventarios de petróleo globales y una posible disminución de los riesgos geopolíticos que podrían reducir la prima de riesgo del petróleo en otros $5 a $10 por barril en los próximos meses.

FX Hoy:

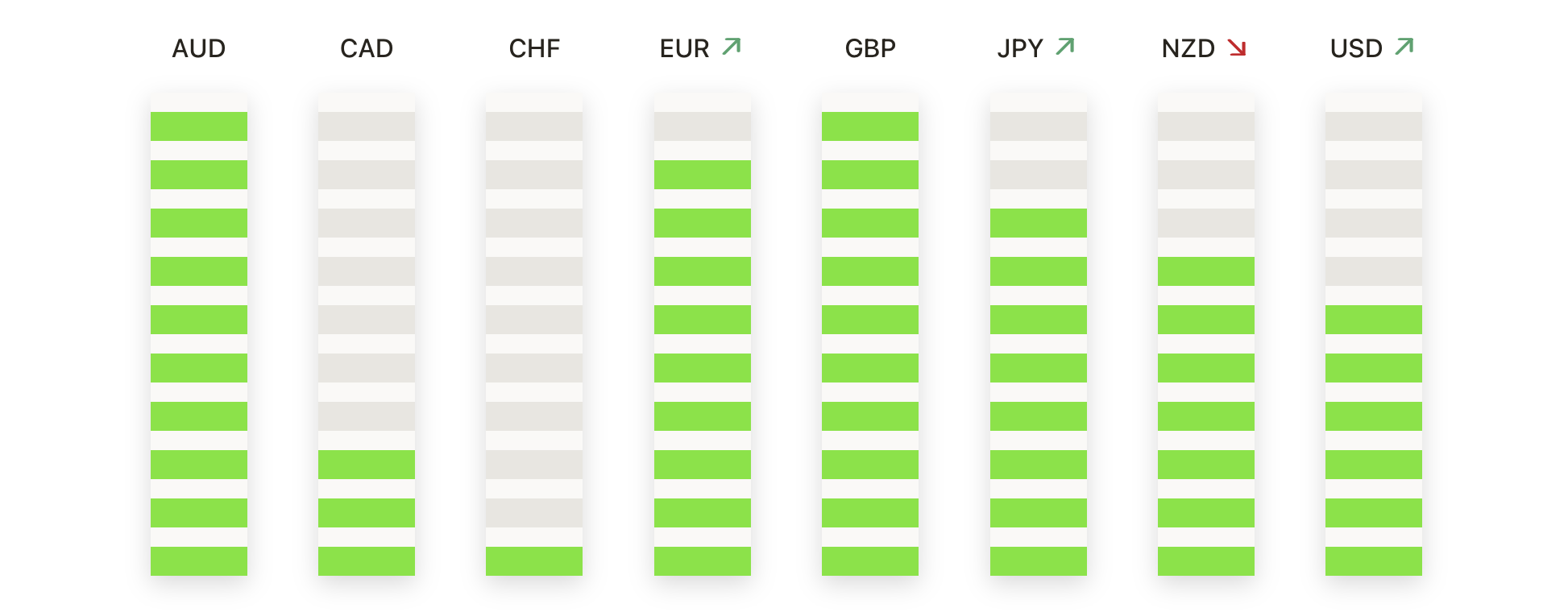

- El EUR/USD se estabiliza ante presiones de rendimiento: El par EUR/USD ha mostrado resistencia frente a un fortalecimiento del dólar estadounidense, influenciado por los rendimientos elevados de los bonos del Tesoro de EE.UU. El par fluctuó alrededor de la marca de 1,0700, mostrando un modesto impulso alcista desde un mínimo reciente en 1,0600, pero no logró superar decisivamente la resistencia en 1,0700.

- El EUR/GBP experimenta volatilidad a corto plazo: El par EUR/GBP experimentó notable volatilidad la semana pasada, aumentando inicialmente después de que el Banco de Inglaterra indicara que la inflación del Reino Unido se está acercando a su objetivo. Mirando hacia adelante, el pico reciente cerca de 0,8645 se espera que sirva como un nivel de resistencia clave. Actualmente, la marca de 0,8550 es respaldada por los promedios móviles simples de 20 días y 50 días.

- El USD/CAD sube tras decepción en las ventas minoristas: Tras datos de ventas minoristas canadienses más débiles de lo esperado, el USD/CAD repuntó por encima del nivel de 1,3700. El par probó la resistencia en el Promedio Móvil Exponencial de 200 horas cerca de 1,3715, reflejando una renovada fuerza en el dólar estadounidense frente al dólar canadiense.

- El AUD/JPY alcanza máximos de varios años: El par AUD/JPY se disparó a 101,12, su nivel más alto desde 2014, impulsado por el sentimiento alcista y un yen japonés generalmente más débil en todos los ámbitos. El par luego se estabilizó en 100,89, manteniendo fuertes ganancias en medio de condiciones de mercado optimistas.

- La debilidad del JPY continúa: El par USD/JPY escaló hasta un máximo de 155,37, el más fuerte desde mediados de la década de 1990, ya que el yen japonés continuó debilitándose. Este movimiento refleja una mayor escrutinio del mercado sobre una posible intervención de las autoridades japonesas para apoyar al yen, con discusiones sobre posibles acciones si el yen se acerca al nivel de 160.

Movimientos del Mercado:

- Tesla se dispara con noticias sobre modelos: Tesla (TSLA) lideró los ganadores tanto en el S&P 500 como en el Nasdaq 100, subiendo más del 12% después de anunciar planes para acelerar el lanzamiento de modelos menos costosos, lo que eclipsó un informe de ganancias por acción del primer trimestre más débil de lo esperado.

- Meta enfrenta contratiempos después de las ganancias: Las acciones de Meta Platforms (META) cayeron más del 17% en las horas de negociación extendida después de un informe del primer trimestre donde la empresa pronosticó potencialmente hasta $40 mil millones en gastos de capital para 2024, a pesar de superar las estimaciones de ingresos.

- Ford sube con ganancias y perspectivas: Las acciones de Ford Motor (F) subieron un 2% después de superar las expectativas de ganancias ajustadas del primer trimestre y revisar al alza su perspectiva de flujo de efectivo libre ajustado para 2024, aunque sus ingresos quedaron por debajo de las previsiones.

- Biotecnología y salud destacan: Las acciones de Biogen (BIIB) aumentaron más del 4% después de un informe del primer trimestre que superó las expectativas de ganancias y proporcionó un pronóstico optimista de EPS ajustado para todo el año. De manera similar, Boston Scientific (BSX) avanzó más del 5% después de elevar su perspectiva de ganancias para todo el año después de fuertes resultados del primer trimestre.

- IBM adquiere HashiCorp, las acciones caen: International Business Machines (IBM) cayó un 6,6% después de horas cuando anunció una adquisición de $6,4 mil millones de HashiCorp, junto con una pérdida de ingresos en sus resultados financieros del primer trimestre y un pronóstico de impacto negativo de cambio de divisas.

- Sector de semiconductores se recupera: ON Semiconductor (ON), Texas Instruments (TXN) y Microchip Technology (MCHP) cerraron significativamente al alza, beneficiándose del informe de ingresos positivos de Texas Instruments y el pronóstico de ingresos del segundo trimestre, que superó las expectativas del consenso y alimentó las ganancias en toda la industria de semiconductores.

- Westinghouse Air Brake Technologies supera las expectativas: Las acciones de Westinghouse Air Brake Technologies (WAB) aumentaron más del 10% después de reportar sólidas cifras de ventas del primer trimestre que superaron las expectativas de los analistas y aumentar su perspectiva de ventas para todo el año.

- Old Dominion lidera las pérdidas por falta de ingresos: Old Dominion Freight Line (ODFL) lideró la caída entre los principales índices, cayendo más del 11% después de que sus ingresos del primer trimestre quedaran por debajo de las expectativas del mercado, destacando la sensibilidad incluso a pequeñas deficiencias en un entorno de negociación volátil.

- ServiceNow cae a pesar de superar las ganancias: ServiceNow (NOW) cayó un 5% a pesar de superar por poco las expectativas de los analistas para los ingresos del primer trimestre, reflejando las altas expectativas del mercado y la sensibilidad a la orientación hacia el futuro.

- Hilton Worldwide sube con fuerte perspectiva de ganancias: Hilton Worldwide Holdings (HLT) subió más del 3% después de informar un Ebitda ajustado del primer trimestre más fuerte de lo esperado y aumentar su pronóstico para todo el año, reflejando optimismo en la recuperación y el crecimiento del sector de la hospitalidad.

- Masco Corporation cae tras recorte de pronóstico: Las acciones de Masco (MAS) cayeron más del 4% después de informar ventas netas del primer trimestre ligeramente por debajo de las expectativas y reducir su pronóstico de EPS ajustado para todo el año, lo que afectó el sentimiento del inversionistas en torno a las perspectivas a corto plazo de la empresa.

- General Dynamics cae por incumplimiento de ganancias: General Dynamics (GD) experimentó una caída de más del 4% después de que su ganancia por acción del primer trimestre quedara por debajo de las expectativas de los analistas, subrayando los desafíos en el sector aeroespacial y de defensa.

Mientras los mercados navegaban aguas agitadas, el desempeño mixto de los principales índices reflejaba la lucha entre las sólidas ganancias corporativas y las preocupaciones de larga data sobre la inflación, las tasas de interés y las tensiones geopolíticas. Con acciones principales como Tesla y Meta liderando titulares, el panorama de la inversión continúa evolucionando, influenciado tanto por factores microeconómicos como por condiciones económicas más amplias. Mientras los inversionistas digerían la avalancha de datos e informes corporativos, los mercados permanecían en un delicado equilibrio, con cada nueva información capaz de tener consecuencias importantes.