受美国私人薪资意外下降的推动,周三股市上涨,这增强了人们对美联储将在下周会议上降息的预期。较疲软的劳动力数据提升了对货币政策将进一步放松的信心,尽管其他地方的经济信号喜忧参半,但美国主要指数仍继续上涨。金融股表现优异,因为交易员们正在为低利率环境做好准备,同时比特币的反弹也为风险资产增添了另一层乐观情绪。

重点摘要:

- 道琼斯指数因劳动力数据疲软而上涨:由于私营部门就业人数意外下降,加强了对美联储下周降息的信心,道琼斯工业平均指数上涨了408.44点,或0.86%,收于47,882.90点。

- 标普500指数小幅上涨:标普500指数上涨0.30%,收于6,849.72点,受金融股强劲表现和美国服务业活动韧性支撑。虽然大盘整体保持较为坚挺的基调,但涨幅有限,因交易员在衡量劳动力数据疲软的影响与经济基本面平稳迹象之间做出权衡。

- 纳斯达克指数小幅上涨:纳斯达克综合指数上涨0.17%,收于23,454.09点,表现平淡,因为投资者在技术领域的具体动作与降息预期之间取得平衡。由于比特币从周一的急剧下跌中继续复苏,与加密货币相关的股票对指数形成了上行压力。

- 欧洲市场喜忧参半但收盘上涨:欧洲股市小幅上涨,Stoxx 600指数上涨近0.1%,投资者在较软的宏观信号与全球情绪改善之间取得平衡。英国富时100指数下跌0.10%至9,692.07点,而法国CAC 40指数上涨0.2%,交易员们正在等待欧洲央行官员对利率路径的最新指导。德国DAX指数在23,693点附近徘徊,此前PMI数据表明服务业增长从10月份的29个月高点54.6降至53.1,尽管如此,仍显示出扩张迹象。瑞士的通胀率意外放缓至零,低于预期,引发了对瑞士国家银行可能在下周进一步降息的猜测。尽管服务业PMI从10个月高点降至55.6,西班牙10月份报告了创纪录的920万国际游客。法国服务业重回增长,达到51.4,而意大利则跃升至55.0,为两年多以来的最强增幅。企业行动也影响了市场情绪,因最新指导指出2026年将面临挑战,Hugo Boss股票下跌近10%。

- 亚洲股市因科技股强势上涨:亚洲市场整体表现建设性,日本科技股在华尔街科技同行反弹后带头大幅上涨。日经225指数上涨1.14%至49,864.68点,受益于软银股价上涨超过6%以及包括东京电子、Lasertec、瑞萨电子和Advantest在内的半导体相关股票的大幅上涨。韩国Kospi指数攀升1.04%,Kosdaq指数上涨0.39%,得益于上调的第三季度GDP数据,同比增长达到1.8%。尽管第三季度GDP未达预期,澳大利亚ASX 200指数仍上涨0.18%,经济仍然录得近两年来最强劲的扩张。相比之下,香港恒生指数下跌1.28%,中国CSI 300指数下跌0.51%,因大陆情绪持续疲软。印度Nifty 50和Sensex指数也有所回落,卢比连续第五天走弱,跌至90.157。

- 油价上涨:由于莫斯科-华盛顿和平谈判未能取得进展,降低了对俄罗斯石油制裁取消的希望,布伦特原油上涨0.61%至63.81美元,WTI上涨0.84%至59.13美元。美国石油学会(API)的库存数据显示,原油和汽油库存均有所增加。

- 国债收益率下降:十年期国债收益率下跌超过2个基点至4.059%,而两年期国债收益率滑落至3.486%,因为ADP报告强化了今年美联储第三次降息的预期。由于对政策制定者将在下周再次降息四分之一点的信心提升,债券市场走强。

- 美国私人就业岗位减少:ADP 数据显示,11月私人就业岗位减少了 32,000 个,违背了增加 40,000 个的预期,并逆转了 10 月份经向上修正的 47,000 个增幅。疲弱的数据显示劳动力市场降温迹象增多,尽管经济学家指出,ADP 数据可能与官方的 BLS 数据存在差异。另据报道,9 月美国进口价格保持不变,掩盖了能源、消费品和食品类别的不同波动。

外汇今日重点:

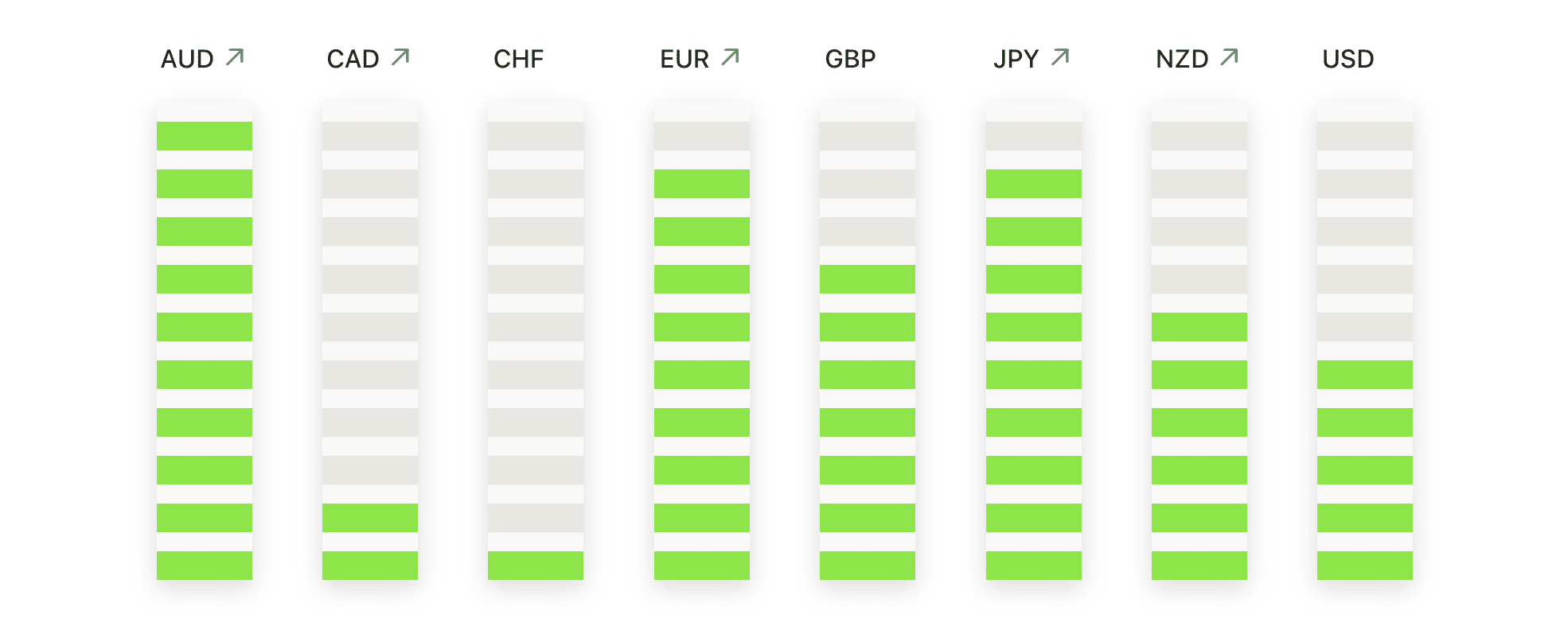

- 欧元/美元上涨,买家收复关键水平:欧元/美元收于1.1666,上涨0.36%,在1.1678和1.1621之间波动,结束时接近当天区间的高点,因上行兴趣增强。该货币对继续在50日简单移动平均线1.1617和100日简单移动平均线1.1644上方构建动能,两者均趋于走高,而200日简单移动平均线1.1450仍然是更广泛上升趋势的坚实基础。价格从11月底的低点稳步回升,现在已经超过1.1620区域,这一转变为该货币对接近10月底高点时的即时支撑。阻力位位于1.1678,然后接近1.1710,如果看涨控制持续,未来还有上升空间。如果跌回1.1617以下,将会缓和短期基调,并有可能进一步回撤至1.1580附近。

- 英镑/美元猛涨,重回主要均线:英镑/美元最终定格在1.3348,上涨1.02%,在1.3353和1.3206之间波动,形成了一根强劲的看涨烛线,压过了前一交易日的走势。这次上涨使该货币对升至50日简单移动平均线(1.3268)和200日简单移动平均线(1.3322)之上,下一个关键阻力位是100日简单移动平均线(1.3369)。这一最新走势挑战了11月以来的下行趋势,标志着从1.3000区域强劲反弹后的新一轮上涨阶段。目前阻力位在1.3369和1.3400,而支撑位在1.3322和1.3288。明确突破1.3369将打开通向1.3500的大门,而跌破1.3322则有可能回落到50日均线。

- EUR/GBP下跌,跌破50日均线:EUR/GBP收于0.8739,下跌0.59%,此前交易区间在0.8799和0.8737之间,由于卖压加剧,收盘接近当日低点。这一走势使货币对明显跌破50日简单移动平均线(SMA) 0.8749,短期基调转向更加看跌,而100日SMA 0.8708和200日SMA 0.8591在更广的范围内仍然具有支撑作用。跌破近期支撑区将焦点放在0.8737的低点和随后100日SMA上,这两个关键区域对试图保持整体上升趋势的买家而言至关重要。阻力现在位于0.8749和0.8760区域,如果该货币对不能重返这些水平,复苏前景将变得黯淡。

- 美元/日元回调继续,汇价从近期高点回落:美元/日元收于155.23,下跌0.40%,盘中波动区间介于155.90至155.01之间,收盘接近当天低点,表明修正走势仍在持续。尽管如此,该货币对仍明显高于50日简单移动平均线(SMA)152.98、100日SMA 150.33和200日SMA 148.06,所有这些均与长期上涨趋势一致。此次回调是在汇价上升至157.80高点后发生的,155.00心理区域目前可能起到稳定作用。支撑位在155.01和152.98,而阻力位则在156.40和157.80。如果保持在155.01以上,将表明汇价在整固,而更深的下跌可能表明延长的修正。

- 澳元/美元涨势延续,动能在关键支撑位上方增强: 澳元/美元收于0.6601,上涨0.60%,在0.6602和0.6562之间交易后,接近盘中高点收盘,因看涨动能增强。该货币对目前在50日均线0.6529,100日均线0.6533和200日均线0.6466上方舒适交易,这在11月末反弹后支持了一个建设性的前景。突破0.6580上方已经将近期结构上移,关注阻力位0.6602和9月末高点附近的0.6630。现在支撑位在0.6580,然后是0.6533,若能持续突破今日的高点,可能会延续反弹走势至0.6680。

市场动态:

- 与加密货币相关的股票随着比特币反弹而上涨:比特币上涨超过1%至两周高点,带动与加密货币相关的股票走强。Galaxy Digital 上涨超过6%,Coinbase 上涨超过5%,MARA Holdings 上涨超过4%,Strategy 和 Riot Platforms 分别上涨超过3%和2%。

- 微软因人工智能配额问题下滑:有报道称,微软正在削减与人工智能相关的销售配额后,该公司股价下跌了2.5%。

- Pharvaris因试验成功大涨:Pharvaris股价上涨超过21%,此前公司宣布其针对遗传性血管性水肿疗法的后期研究达到了主要终点,增强了对其临床发展前景的信心。

- 美国鹰服饰因强劲营收大涨:美国鹰服饰公司(American Eagle Outfitters)股价上涨超过14%,此前该公司报告第三季度营收为13.6亿美元,高于预期的13.2亿美元。

- Pure Storage前景令人失望: Pure Storage 股价下跌超27%,因其发布的第四季度运营收入指引为 2.20-2.30 亿美元,略高于预期。

- GitLab收入预期下降:GitLab在预测第四季度收入为2.51亿至2.52亿美元后股价下跌超过13%,其中间值低于市场普遍预期。

周三,美国股市延续了上涨趋势,因为投资者将ADP私人就业数据的意外下降解读为美联储将在下周降息的进一步确认。金融类股和对利率敏感的股票从预期的变化中获益最大,同时全球市场普遍呼应了这一建设性基调,受到欧洲数据改善和亚洲科技板块强劲涨势的支持。比特币回升至93,000美元以上进一步提升了风险偏好,强化了市场正准备迎接更支持性政策环境的感觉,进入今年最后的冲刺阶段。