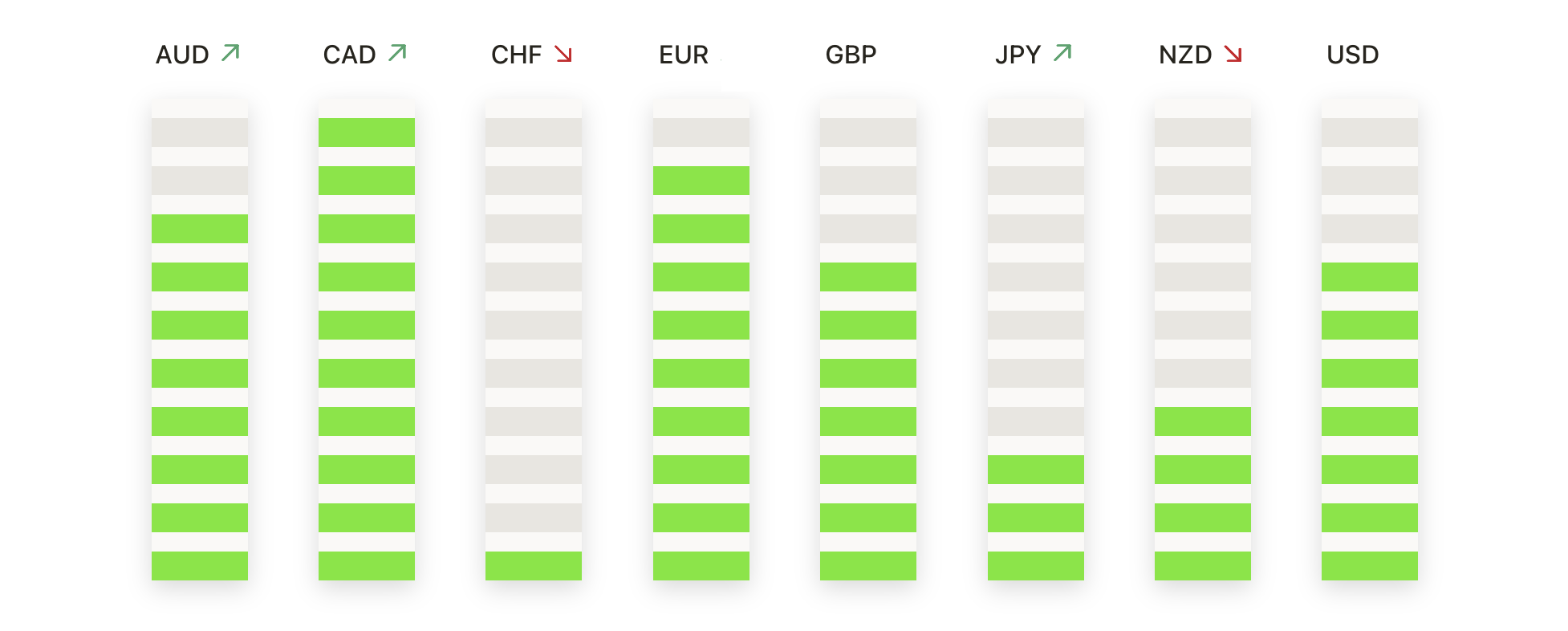

火曜日のウォール街はまちまちの終値となりました。人工知能の混乱に対する新たな懸念や、小売売上高データが予想を下回ったことが、特に金融および消費関連株に悪影響を及ぼしました。S&P 500とナスダックは後退する一方、ダウ・ジョーンズ工業株平均は再び記録的な終値を達成し、市場の特定の分野でのセクターローテーションとレジリエンスを強調しました。投資家たちは週末に発表される重要な労働市場とインフレのデータを前に慎重な姿勢を維持しつつも、金利低下とエネルギー株の相対的な強さが広範な取引動態に影響を与え続けました。

主なポイント:

- ダウ・ジョーンズ工業株平均が記録更新を続ける: ダウ・ジョーンズ工業株平均は 52.27 ポイント(0.10%)上昇し、新たな記録の 50,188.14 で閉じました。これで3日連続の最高値を記録したことになります。先週50,000を突破してから勢いを維持しており、工業株、素材株、防御株への継続的な資金流入が支えとなっています。

- S&P 500、AIおよび小売懸念で後退:S&P 500指数は、金融およびテクノロジー関連株の損失により0.33%下落し、6,941.81となりました。12月の小売売上高データが予想されていた0.4%の増加を下回り、消費者支出が横ばいであったことから、投資家のセンチメントが弱まりました。

- ナスダックが弱含み、ハイテクが後退:ナスダック総合指数は0.59%下落し、23,102.47で短いリカバリーフェーズを終了しました。損失はAIインフラストラクチャーおよび半導体関連株によって牽引され、このセクター内の評価および競争リスクに対する慎重さの高まりを反映しています。

- ヨーロッパ市場は混合で終了、軟調な労働データの影響受ける:ヨーロッパの証券取引所は火曜日のセッションを慎重なトーンで終了し、企業の収益や経済指標が混合の見通しを示しました。ロンドンのFTSE 100は0.31%下落し10,353.84で終了し、ドイツのDAXは0.11%下落して24,988ポイントとなりました。これに対し、フランスのCAC 40は若干の上昇の0.06%を記録し8,328ポイントで終了しましたが、第4四半期の国内失業率は7.9%に上昇しました。英国は8月以来の最速ペースで小売売上高が前年同月比2.3%増加し楽観的な材料を提供しました。イタリアのFTSE MIBは0.04%のわずかな減少で46,803、スイス市場指数はほぼ横ばいの13,518.22となりました。全体として、汎ヨーロッパのStoxx 600はフランスの失業率上昇と堅調な英国消費者需要のバランスを取る中で、序盤の勢いを維持するのに苦労しました。

- 日本が主導するアジア市場の強さ: アジア株は主に上昇し、日本の日経225指数が2.28%上昇して57,650.54の過去最高値を記録しました。これは選挙後の楽観主義と主要企業の強さに支えられています。TOPIXは1.9%上昇して3,855.28となりました。香港のハンセン指数は0.58%、中国のCSI 300は0.11%、インドのセンセックスは0.25%上昇。韓国のコスピも小幅に上昇し、オーストラリアのASX 200は横ばいで終わりました。ニュージーランドのNZX 50は0.50%上昇しました。地域のセンチメントは、中国元の強さとインド市場への外国資金流入の改善にも支えられました。

- 6. 地政学的な不確実性の中、原油価格が下落:ブレント原油は24セント(0.35%)下げて1バレルあたり68.80ドルで決済され、また米国のウエストテキサス中質原油は40セント(0.62%)下げて63.96ドルになりました。この小幅な後退は、イラン、ロシア、ベネズエラに関連する進行中の外交動向の中でのトレーダーの躊躇を反映しており、米国の在庫動向や経済データに対する不確実性が影響しています。日々の下落にもかかわらず、エネルギー株は堅調を維持しており、8週連続の上昇に迫る勢いです。

- データ不足により国債利回りが低下:米国国債の利回りは、弱い小売売上高の報告を受けて下落しました。10年物利回りは4.141%に、30年物は4.781%、2年物は3.452%に低下しました。この動きは、成長とインフレ予測の低下を反映したもので、市場は今や金曜日に発表される消費者物価指数報告に焦点を合わせています。この報告では、年間インフレ率の小幅な緩和が予想されています。

- 米国の小売売上高が期待はずれ:12月の小売売上高は前月比で横ばいとなり、11月の0.6%の増加に続く形で0.4%の増加予測を下回りました。自動車を除いた売上高も、0.3%の増加予測に対して変化がありませんでした。このデータは、持続的なインフレと不確実な労働市場状況の中で、低所得層および中間所得層の消費者に対する圧力を浮き彫りにし、最近の経済の勢いの持続性に疑問を投げかけています。

本日の外国為替市場:

- EUR/USDは主要サポート上で利益を確保:EUR/USDは1.1898で取引を終了し、1.1887から1.1930の範囲内で変動した後、0.12%の小幅な下落を記録しました。この価格動向は、大幅なラリーの後の健全な一時停止を示し、ペアは50日の単純移動平均線(SMA)の1.1742を上回る建設的な姿勢を維持しています。テクニカルな見通しは依然として強気であり、通貨ペアは高値の連続を形成し続けています。最近の1.1800の突破が主要なサポートラインとして機能しています。即時の抵抗としては最近の最高値1.2060が挙げられ、1.1887のレベルを維持できない場合、1.1800の心理的ゾーンへの再テストが深まる可能性があります。トレーダーは、50日移動平均がいかなる回復においても守られる限り、上昇トレンドが維持されると予想しています。

- GBP/USDは抵抗に直面して強気の勢いが後退:GBP/USDは1.3648で取引を終え、一日の下落率は0.35%となり、セッション範囲は1.3640から1.3700まで広がっていました。これは、1.3850の抵抗バリアから後退することにより、価格が3日連続で軟化したことを示しています。この短期的な弱さにもかかわらず、広範なトレンドは依然として上向きであり、200日単純移動平均(SMA)が1.3432で上昇傾向にあることで支援されています。現在の動きは、確立された上昇トレンド内での標準的な平均回帰に見え、1.3550のサポートレベル付近で買い手が現れる可能性が高いです。抵抗は1.3700で強固に維持されており、これを決定的に突破すると、複数月の高値への回帰を示唆する可能性があります。しかし、1.3640を持続して下回るクローズが発生すると、現在の調整が50日SMAの1.3453に向かって延長される可能性があります。

- 米ドル/円 (USD/JPY) は弱気包み足シグナルを受けて急反転: 米ドル/円は変動の激しいセッションを経て高値158.29を付けた後、1.01%下落して154.30で終了しました。日足チャートでは159.00の抵抗ゾーン付近の高値価格を大幅に拒否する形で、弱気の包み足パターンが形成されました。ペアは既に50日単純移動平均線(SMA)の156.25を下抜けしており、100日SMAの154.39をテスト中です。長期的なトレンドは200日SMAの150.31を上回る限り強気を維持しているものの、目先のモメンタムは明確に売り手側にシフトしています。現在、サポートは154.05にあり、これを下回ると152.00への動きが加速する可能性があります。現在の下落を安定させるためには、154.39レベルを回復することが重要です。

- 利益確定のため金価格がピーク近くで軟化: 金は、日中で0.54%下落し、$5,031で取引を終えました。日中の取引範囲は$4,987から$5,080の間でした。この貴金属は歴史的な高値への急上昇を経て現在調整期に入っていますが、50日移動平均線(SMA)の$4,571を大きく上回っています。基礎的な技術構造は非常に強固であり、すべての主要な移動平均線が急上昇していることが見て取れます。即時的なサポートは$4,987の日中安値にあり、$4,900のレベルが二次的なサポートとして機能しています。一方、レジスタンスは現在$5,080の高値で、最終的な目標は最近のピークに近い$5,470です。現在の調整は、アナリストによれば、長期的なブルマーケットの次の局面に向けた必要な冷却期間と見られています。

- 銀価格、心理的水準での再度売り圧力に直面:銀価格は80.97ドルで取引を終え、80.00ドルから83.98ドルの範囲で取引される間、2.87%の急落を記録しました。銀は最近の反発を維持することに失敗した後、売り圧力が強まっているが、依然として50日移動平均線の77.81ドルを大きく上回っています。より広範な技術的なストーリーは、2025年中頃に開始された大規模なラリーによって依然として支配されており、現在のボラティリティは深い修正局面の一部であることを示唆しています。主要なサポートは80.00ドルの心理的な水準に位置しており、この水準を保持できない場合、価格は77.81ドルの平均に向かって落ち込む可能性があります。抵抗線は現在85.60ドルに設定されており、現在の弱気の勢いを相殺し、118.00ドルの高値に戻るためにはこの水準を超える必要があります。

注目の銘柄:

- アイコーの見通しが好調で株価急騰: アイコーは第1四半期の業績見通しが良好であることを発表した後、株価が34%以上急騰しました。

- ユーザーの成長によりSpotifyが急騰: SpotifyはQ4に過去最高の月間アクティブユーザーを報告した後、17%以上の上昇を記録しました。

- Datadogはテック株で最も上昇しました:コンセンサス予想を大幅に上回る収益を発表した後、Datadogは15%以上の上昇を記録しました。

- アナリストのアップグレードでShopifyが急騰: ATBキャピタルからのアップグレードと目標株価の引き上げを受けて、Shopifyの株価は8%以上上昇しました。

- 予想を下回る収益不足により、アメンタムが下落: アメンタムは四半期ごとの収益が予想を下回ったことで12%以上下落しました。

- 資産管理シェアはAIの混乱の懸念で急落: Raymond JamesとLPL Financialは8%以上下落し、Charles Schwabは7%以上の下落、Stifelは4%以上の下落を見せた。これは、AltruistがAI駆動のアドバイザリープラットフォームを公開し、業界の長期的な利益率に対する懸念を引き起こしたためである。

火曜日の取引は、セクターローテーション、技術的な破壊、マクロ経済の不確実性にますます影響される市場を反映していました。ダウが依然として上昇を続ける一方で、S&P500とナスダックの弱さは、特に従来の産業に対するAIの影響や消費者の勢いの鈍化に対する投資家の慎重さの高まりを示しました。重要な労働およびインフレデータの発表が差し迫っている中、市場は長期的な成長に対する楽観と短期的な経済力に対する懸念の間で微妙なバランスを保っており、今後数日にわたってボラティリティの高まりが予想されています。