ウォール街は、フレッシュなインフレデータが物価の圧力の継続的な緩和を示したことから、一週間をわずかに上昇して終えました。これにより、連邦準備制度理事会(FRB)が来週金利を引き下げるとの期待が強まりました。トレーダーたちは決定前の最後の主要な経済アップデートを評価し、金融政策が間もなく緩和に向かう可能性があるという兆候から自信を得る一方、最近の労働指標の一部に見られる軟調さも認識しています。主要な指数が記録的な水準に近い状態を維持する中、中央銀行が新年に向けた勢いを支援するために金融状況の緩和へのシフトを確認するかどうかに注目が集まっています。

主なポイント:

- ダウ、引けにかけて反発:ダウ工業株30種平均は104.05ポイント(0.22%)上昇し、47,954.99で取引を終えました。来週の連邦準備制度理事会(FRB)の決定を控え、トレーダー達がポジションを取る中での動きです。今週の指数は0.5%上昇し、インフレの緩和により中央銀行が金利を引き下げ始めるだろうという期待に支えられました。

- S&P 500、4日連続の勝利で最高値に迫る:S&P 500は0.19%上昇し、6,870.40で取引を終え、過去の終日高値まであと1%未満となりました。このベンチマークは過去10回の取引セッションのうち9回で上昇し、市場が借入コストの低下を織り込みつつあるため、今週は0.3%の上昇となりました。

- ナスダック技術株の上昇で上昇:ナスダック総合指数は0.31%上昇し、23,578.13となりました。暗号通貨関連名柄の減少にもかかわらず、チップメーカーやメディア株の強さに支えられました。楽観的な企業ニュースとインフレ圧力の緩和に支えられて、指数は1週間でほぼ1%上昇しました。

- 成長と受注の改善によりヨーロッパ市場は混合状態:ヨーロッパ市場はほぼ横ばいで終了し、投資家がFRB会合を待ち望む中、Stoxx 600は変動なしでした。FTSE 100は今週53.50ポイント、または0.55%下落して9,667.01ポイントに達し、フランスのCAC 40は0.1%下がって8,115ポイント、イタリアのFTSE MIBは0.2%減少して金曜日に43,433ポイントとなりました。一方、ドイツのDAXは0.68%上昇し、ユーロ圏のGDPが第3四半期に0.3%成長し、雇用も0.2%増加したことがデータで確認されました。イタリアの小売売上高は10月に予想を上回り前月比0.5%増加し、ドイツの工場受注は1.5%増加し、9月の修正後の2.0%上昇をさらに上積みしました。

- アジア太平洋市場は日本が下落する一方で韓国の自動車が急騰し、混合した結果となった。金曜日のアジア太平洋株式市場はまちまちのパフォーマンスを見せた。オーストラリアのASX/S&P 200は0.19%上昇し8,634.6となった。また、日本の日経平均株価は1.05%下落して50,491.87、トピックスも1.05%下落して3,362.56となった。日本の10年物国債利回りが2007年7月以来の高水準である1.94%に上昇したことが影響した。韓国のコスピは1.78%急騰し4,100.05となり、米国が韓国からの自動車輸入関税を引き下げる決定を受け、現代自動車が11.11%急騰し、起亜は2.74%上昇した。香港のハンセン指数は0.5%上昇し、中国本土のCSI 300も0.84%上昇し4,584.54となった。特にMoore Threadsは上海上場デビューで400%以上の急騰を見せた。インドのNifty 50は0.59%上昇し、インド準備銀行が政策金利を25ベーシスポイント引き下げて5.25%としたことが要因となった。

- 地政学的緊張によって支えられる石油市場: ブレント原油価格は0.89%上昇し1バレルあたり63.82ドルとなり、WTIは0.85%上昇して60.18ドルとなった。これは、ウクライナの和平交渉が停滞する一方で、サウジアラビアの価格調整やOPECの安定した産油量が供給過剰に対する懸念を和らげたためである。

- 連邦公開市場委員会 (Fed) 会合を前に利回りが上昇: 米国債の利回りは上昇し、10年債は4.137%、30年債は4.791%、2年債は3.564%となった。市場は来週の政策決定と2025年初頭までの緩和見通しに注目している。

- 米国のコアインフレーションが緩和、利下げの可能性を強化:FRBが好む物価指標では、9月のコアPCEインフレーションが前年同月比で2.8%に減速し、月次では0.2%の上昇でした。ヘッドラインPCEは予測通り月次で0.3%、年次で2.8%の増加でした。これらの穏やかな数値は来週の利下げ期待を後押ししており、消費者信頼感指数は53.3に強化されました。

本日の外国為替市場:

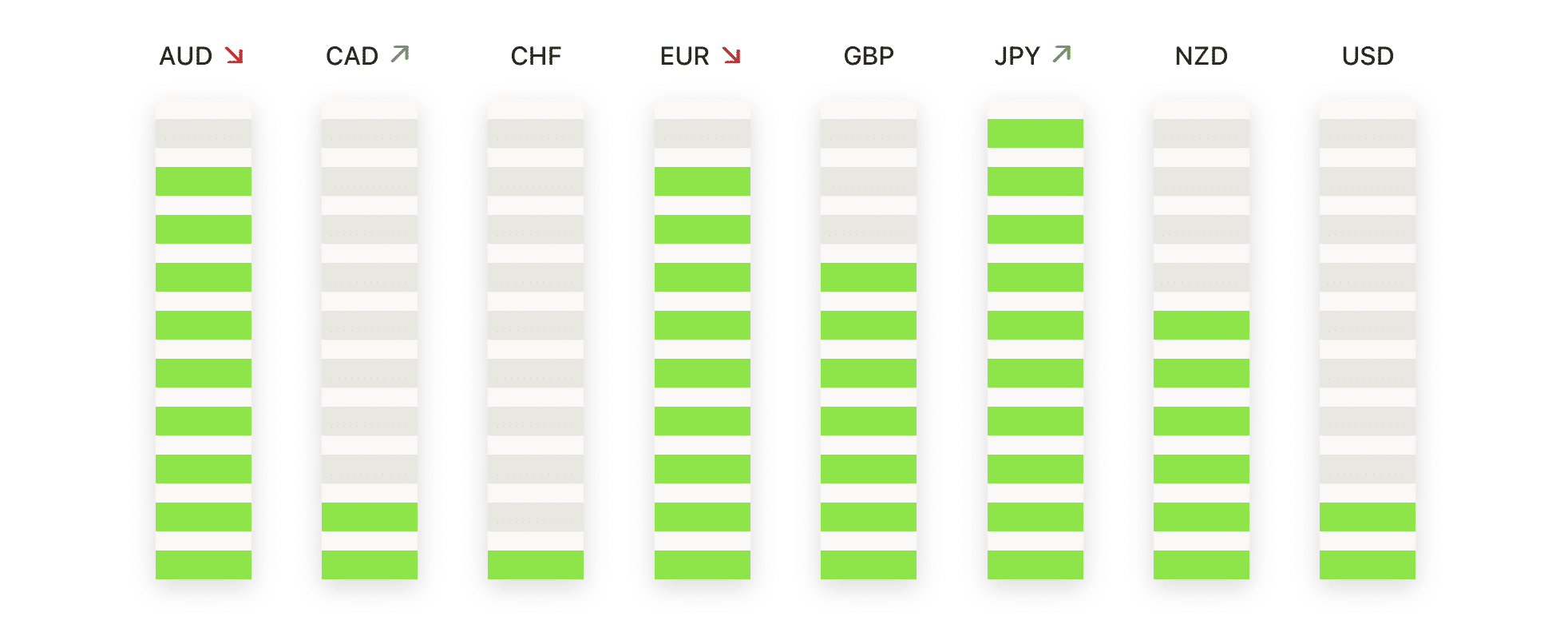

- EUR/USDは上昇トレンドを維持し、重要なサポートラインを上回る水準に留まっています。 EUR/USDは0.01%上昇して1.1645で取引を終了しましたが、その間の取引レンジは1.1672から1.1628の間でした。価格は50日移動平均線(SMA)の1.1610と200日移動平均線の1.1463を上回っており、100日移動平均線の1.1645の直上に位置しています。このため、全体的な強気構造を維持しています。11月初めからの回復は、高値の更新と高値の引き下げを伴い、強い基礎的な需要を示しています。抵抗レベルは1.1672、その後1.1691にあり、次に10月の高値付近である1.1850が控えています。初期のサポートは1.1645、その後1.1610に見られ、1.1610を下回る終値が見られれば、1.1550の領域へのより深いリトレースメントを示唆することになります。

- GBP/USDは長期サポートを取り戻した後に上昇:GBP/USDは0.06%上昇して1.3335となり、1.3362から1.3316の範囲内で推移しつつ、200日SMAの1.3329以上で後半のセッションの上昇を維持しました。この通貨ペアは100日SMAの1.3368によって上値を抑えられており、50日SMAの1.3267が11月の安値からの反発を支える下支えとなっています。レジスタンスは1.3368周辺およびセッション高値の1.3362に集中しており、1.3382を突破すると1.3450および10月高値の1.3550への道が開かれます。サポートは1.3329および1.3267に位置しており、これらのレベルを下回ると再び弱気圧力が強まるリスクがあります。

- AUD/USDはブレイクアウトを延長し、上昇トレンドが完全に掌握しました。AUD/USDは0.47%上昇して0.6640で取引を終え、日中の取引範囲は0.6649から0.6605の間でした。50日移動平均線(SMA)の0.6533、100日SMAの0.6536、および200日SMAの0.6470を大きく上回って取引されており、強い上昇モメンタムを確認しています。買い手は現在、10月初旬の高値と一致する0.6700の地域をターゲットにしており、強さが続けば0.6750までのさらなる上昇の可能性があります。サポートはまず0.6605で、その次に0.6533〜0.6536の領域にあり、ディップバイヤー(価格が下がったときに買う投資家)がトレンドを守ると予想されます。

- USD/CADの弱まりは重要平均線を下回ったことが示す変化: USD/CADは0.95%下落し、1.3825で取引を終えました。このペアは1.3960と1.3824の間で動き、セッションの安値近くで終了しました。ペアは50日SMA(1.4007)、100日SMA(1.3990)、および200日SMA(1.3910)を下回り、数週間の調整後に弱気の転換を示しました。ダウンサイドの焦点はセッションの安値1.3824にあり、更なる弱まりは9月の以前のスイングローである1.3750を露出します。これは11月にカナダの失業率が6.5%に低下したことによってさらに後押しされ、弱気の勢いが続けば次に1.3650が見込まれます。反発があれば、最初に1.3910で抵抗に直面し、おそらくその後100日SMAで再度売り圧力を和らげるための再取得が必要です。

- USD/JPYは浅い調整後も堅調を維持:USD/JPYは0.16%上昇し、155.30で取引を終了しました。この日の取引レンジは155.49から154.34の間で、最近の高値付近での狭いレンジでの推移を続けました。上昇トレンドは、50日SMAが153.20、100日SMAが150.46、200日SMAが148.11というレベルを上回ることで、依然として優勢を保っています。レジスタンスは155.49、その次は157.50にあり、ここは過去にラリーが停滞した重要なテクニカルバリアです。サポートは154.34、その次は153.20に位置し、後者を明確に下回る場合のみ、151.00や100日平均線へのより深い調整が示唆されます。

- ラリーが新たなピークに達し、銀価格が上昇: 銀価格は2.27%上昇し、$58.39で取引を終えました。取引範囲は$59.33から$56.89の間で推移し、強い上昇傾向を維持しています。価格は50日SMAの$50.56、100日SMAの$45.10、そして200日SMAの$39.46をはるかに上回っていることが、強力な強気トレンドを示しています。直近のレジスタンスは$59.33で、その先は心理的レベルの$60.00です。一方、サポートは$56.89、その後$55.00で、最近強い買いが見られたポイントです。

- サポートの上で金が統合し、ブルズが一時停止:金は0.18%下落し、$4200で取引を終了しました。これは、$4260から$4195の間で変動した後の動きであり、最近の上昇後の統合段階を示しています。金属の価格は50日単純移動平均線(SMA)の$4068、100日SMAの$3767、200日SMAの$3486を大きく上回っており、長期的な上昇トレンドが維持されています。レジスタンスは$4260の前であり、その後は以前のスイングハイの$4350付近に位置しています。初期サポートは$4195であり、強力なサポートは$4100に位置しており、価格が下がった場合に買い手が再参入する可能性があります。

注目の銘柄:

- Netflix、WBD買収発表後に値下がり: 取引規模とタイミングを懸念した投資家が12%から18ヶ月以内に完了予定の720億ドル規模の買収計画を考慮したため、Netflix株は2%以上の下落で取引を終えました。一方、WBDは6%以上上昇しました。

- ビットコインの下落に伴い、暗号通貨関連株が下落:Galaxy Digitalは7%以上、Marathon Holdingsは5%以上、Riot Platformsは4%以上、MicroStrategyは3%以上下落し、暗号通貨価格の弱まりが影響しました。Coinbaseも1%以上の下落を記録しました。

- ルブリック社、収益の上回りと予測改善で急伸:同社は第3四半期の収益が3億5020万ドルだったと報告し、株価は21%以上急騰しました。

- 契約失敗でパーソンズ急落: パーソンズはFAA(連邦航空局)と交通省が重要な米国航空交通管制契約を競合相手のペラトンに授与したことを受けて、株価が21%下落しました。

- SentinelOneは利益率に関する警告により下落:同社が予想よりも弱いQ4の営業利益率を示したため、サイバーセキュリティ株は15%以上下落しました。

- ドキュサインの収益見通しが低下: ドキュサインは第4四半期の収益予測がコンセンサス予想の中央値を下回ったことで、ソフトウェアセクターの心理に影響を与え、株価が8%以上下落しました。

株式市場は週末においてプラス圏で終了しました。トレーダーたちは、インフレが引き続き鎮静化しているというさらなる証拠に支えられ、来週水曜日に連邦準備制度理事会(FRB)が今サイクル初の利下げを確認するとますます自信を持っています。全体的な上昇は控えめでしたが、市場は依然として記録的な水準近くで堅調に推移しており、投資家たちは2025年に向けた政策の方向性に関する明確さを求めています。企業ニュースが勢いを維持し、特にNetflixとWarner Bros Discovery間の主要な買収合意が注目され、取引活動が焦点となりました。今年の最後のFRB決定が近づく中、ソフトな物価圧力と安定するセンチメントが12月の進行と共にラリーを維持できるかどうかに注目が集まっています。