La sesión del viernes estuvo moldeada por una mezcla compleja de claridad legal, renovada incertidumbre comercial y debilitamiento del impulso económico. Un fallo de la Corte Suprema alteró el panorama de la política comercial de Estados Unidos, mientras que el rápido anuncio del presidente Donald Trump de un nuevo arancel global del 10% mantuvo a los inversores cautelosos. Las acciones estadounidenses se recuperaron de una debilidad inicial provocada por un fuerte error en el PIB del cuarto trimestre, ya que los mercados sopesaron el crecimiento más lento contra el posible impacto de los cambios en la política de aranceles. Los datos de inflación que mostraban presiones de precios constantes añadieron al tono cauteloso. En general, la sesión reflejó una toma de riesgos selectiva en lugar de un optimismo desmedido, con los inversores navegando por entre señales políticas y macroeconómicas en competencia.

Puntos Clave:

- El Dow sube 230 puntos tras un repunte tardío: El Promedio Industrial Dow Jones subió 230,81 puntos, o un 0,47%, para cerrar en 49,625.97, revirtiendo una caída anterior de más de 200 puntos tras datos económicos decepcionantes. El crecimiento del PIB del cuarto trimestre se situó muy por debajo de las expectativas, lo que inicialmente afectó al sentimiento antes de que las acciones se recuperaran. El Dow terminó la semana con una subida del 0,3%.

- El S&P 500 sube por las esperanzas de alivio arancelario: El S&P 500 avanzó un 0,69% para cerrar en 6.909,51, ya que los inversores acogieron con beneplácito el fallo de la Corte Suprema de que la Ley de Poderes Económicos de Emergencia Internacional no autoriza al presidente a imponer aranceles. El índice registró una ganancia semanal del 1,1%.

- Ganancias del Nasdaq a medida que los mega-cap lideran: El Nasdaq Composite subió un 0.9% para alcanzar los 22,886.07, superando a los índices más amplios a medida que las acciones de tecnología y de internet de consumo de gran capitalización avanzaron. El Nasdaq subió un 1.5% durante la semana, rompiendo una racha de cinco semanas de pérdidas.

- Mercados europeos se disparan en toda la región: Las acciones europeas cerraron con fuertes alzas, siguiendo la mejora en el tono de los mercados estadounidenses tras el fallo del Tribunal Supremo. El índice paneuropeo Stoxx 600 terminó la sesión con un alza del 0.8%, con todos los principales mercados en territorio positivo. El FTSE 100 subió más del 0.5% hasta un cierre récord de 10,687, impulsado por ganancias en acciones bancarias y de bienes de consumo. El CAC 40 de Francia aumentó 113 puntos, o un 1.35%, hasta los 8,512, mientras que el DAX de Alemania ganó 199 puntos, o un 0.79%, hasta los 25,242. El FTSE MIB de Italia se disparó 668 puntos, o un 1.46%, hasta los 46,462. Los datos macro también apoyaron el sentimiento, con los volúmenes de ventas minoristas del Reino Unido aumentando un 1.8% interanual en enero de 2026, muy por encima de las expectativas, y el Reino Unido registrando un superávit récord del sector público de £30.4 mil millones. En Alemania, los precios de productor cayeron un 3% interanual debido a una caída del 11.8% en los costos de energía, mientras que el PMI Compuesto Flash HCOB de Alemania subió a 53.1, señalando una aceleración en la actividad empresarial. Francia se mantuvo más débil, con el índice de servicios PMI Flash HCOB en 49.6.

- Mercados de Asia Mixtos Mientras Corea Alcanza Nuevos Máximos: Los mercados de la región Asia-Pacífico estuvieron mayoritariamente a la baja, impulsados por desarrollos regionales después de que Wall Street cayera durante la noche debido a la debilidad en las acciones de crédito privado y al aumento de las tensiones entre Estados Unidos e Irán. El Kospi de Corea del Sur destacó, cerrando con una subida del 2.31% en 5,808.53 para su segundo récord consecutivo, impulsado por un aumento del 6.15% en SK Hynix y un incremento del 8.09% en Hanwha Aerospace. El Nikkei 225 de Japón cayó un 1.12% a 56,825.7, mientras que el Topix disminuyó un 1.13% a 3,808.48, a pesar de que los datos del PMI mostraran la expansión más fuerte desde mayo de 2023. El IPC subyacente de Japón aumentó un 2.0% interanual en enero, en línea con las expectativas, y el rendimiento de los bonos del gobierno a 10 años cayó 4 puntos básicos. El Hang Seng de Hong Kong bajó un 0.98% a 26,443.69, lastrado por las acciones tecnológicas, mientras que los mercados de China continental estuvieron cerrados por el Año Nuevo Lunar. El ASX 200 de Australia bajó ligeramente a 9,081.40, y el NZX 50 de Nueva Zelanda cayó 122 puntos, o un 0.9%, a 13,322 a pesar de que el déficit comercial se estrechó a 519 millones de NZD desde 549 millones de NZD.

- El petróleo se mantiene cerca de máximos de seis meses por riesgo en Irán: Los precios del petróleo se mantuvieron en general estables mientras los inversores seguían de cerca las tensiones en el Medio Oriente, después de que el presidente Trump dijera que estaba considerando un ataque militar limitado para presionar a Irán sobre su programa nuclear. Los futuros del crudo Brent con entrega en abril subieron 10 centavos para cerrar en $71.76 por barril, mientras que los futuros del West Texas Intermediate de EE. UU. con entrega en marzo bajaron 4 centavos para situarse en $66.39. Ambos contratos habían cerrado en máximos de seis meses en la sesión anterior, manteniendo los riesgos geopolíticos de suministro firmemente en foco.

- El rendimiento del Tesoro a 10 años sube a medida que aumentan las preocupaciones fiscales: El rendimiento del Tesoro de EE. UU. a 10 años subió menos de 1 punto básico a 4.083% mientras los inversores asimilaban el fallo de la Corte Suprema y los datos macroeconómicos del día. El rendimiento del bono del Tesoro a 30 años subió 2 puntos básicos a 4.724%, mientras que el rendimiento de la nota a 2 años subió más de 1 punto básico a 3.482%. Los inversores en bonos se centraron en la posibilidad de que una reducción en los ingresos por aranceles podría aumentar las preocupaciones sobre el déficit fiscal, lo que potencialmente podría afectar la demanda de deuda de EE. UU.

- El PIB no cumplió con las expectativas y la inflación persistente mantiene las tasas en foco: El PIB de EE.UU. del cuarto trimestre aumentó a una tasa anualizada del 1.4%, muy por debajo del incremento del 2.5% que esperaban los economistas encuestados por Dow Jones y una caída respecto al aumento del 4.4% en el tercer trimestre. El Departamento de Comercio dijo que el cierre gubernamental récord redujo aproximadamente 1 punto porcentual del crecimiento durante el trimestre. Los datos de inflación mostraron que las presiones de precios se mantuvieron firmes, con el PCE núcleo manteniéndose en 3% en diciembre y el PCE general acelerándose a 2.9%. Ambas medidas aumentaron un 0.4% en el mes, excediendo las expectativas y reforzando la postura cautelosa de la Reserva Federal.

FX Hoy:

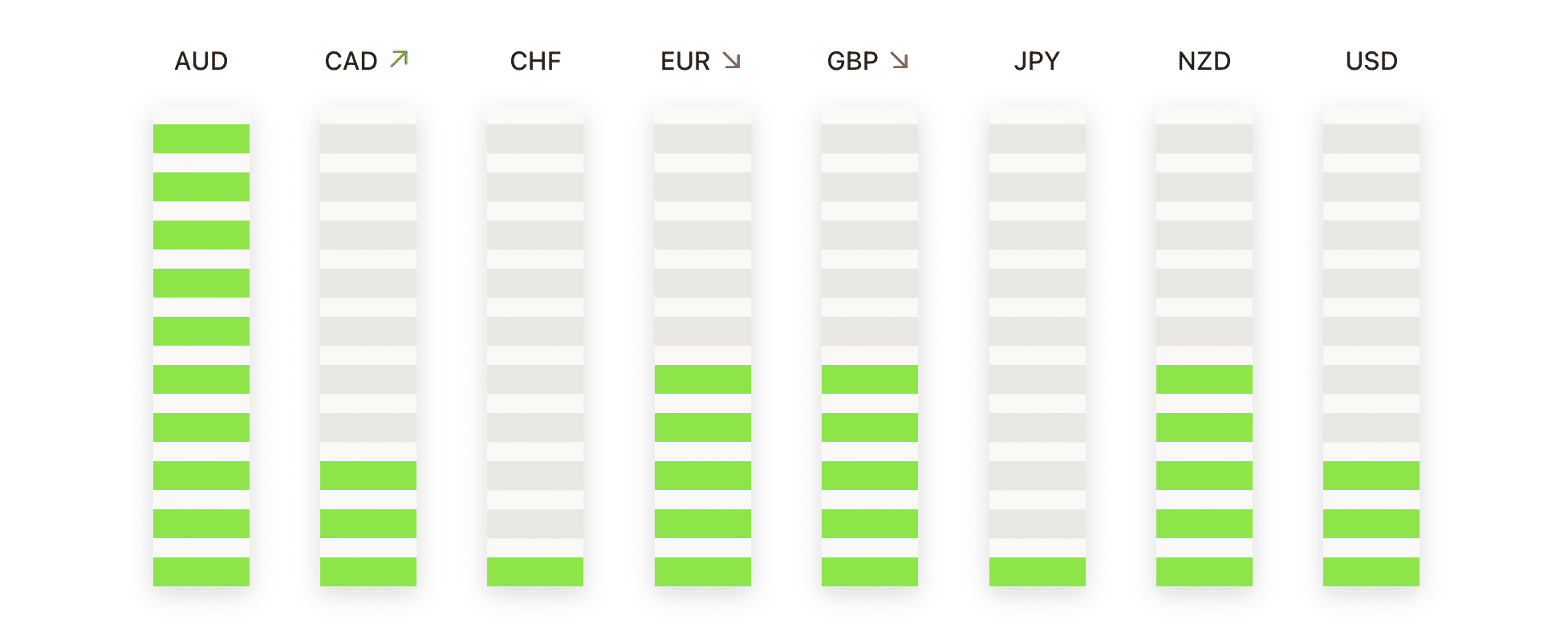

- EUR/USD se estabiliza por encima del soporte de 50 días: EUR/USD cerró en 1.1777, un aumento del 0.11%, después de negociar entre un máximo de 1.1808 y un mínimo de 1.1744. El par terminó la sesión ligeramente por encima del promedio móvil simple de 50 días en 1.1772, confirmando esta área como soporte a corto plazo en medio de la consolidación. EUR/USD se mantiene bien por encima del promedio móvil de 100 días en 1.1689 y del promedio móvil de 200 días en 1.1648, manteniendo una estructura constructiva a mediano plazo. La tendencia general refleja máximos más altos y mínimos más altos desde finales de 2025. El impulso se ha enfriado tras el pico de principios de febrero, apuntando a una consolidación en lugar de una reversión. La resistencia inmediata se encuentra en 1.1808, con una ganancia adicional limitada cerca del máximo de oscilación de principios de febrero por encima de 1.2000. El soporte inicial se encuentra en 1.1744, seguido por el promedio móvil de 100 días.

- El par GBP/USD se mantiene lateral cerca de promedios clave: GBP/USD cerró en 1.3490, con una subida de 0.19%, tras oscilar entre un máximo de 1.3515 y un mínimo de 1.3438. La sesión reflejó un rango de negociación estrecho ya que el par se consolidó después de su reciente retroceso desde los máximos de febrero. El precio se mantiene por debajo del SMA de 50 días en 1.3527, que sigue actuando como un techo a corto plazo. Sin embargo, el par se mantiene por encima del SMA de 200 días en 1.3444, ayudando a estabilizar la estructura más amplia. El SMA de 100 días en 1.3394 proporciona protección adicional en caso de que se reanude la presión de venta. Aunque la tendencia más amplia desde fines de 2025 sigue siendo positiva, el impulso a corto plazo se ha suavizado. Se observa resistencia en 1.3515 y luego en el SMA de 50 días, mientras que el soporte inicial se encuentra en 1.3438.

- AUD/USD Se Recupera de los Mínimos Intradía: El AUD/USD cerró en 0.7083, subiendo un 0.41%, tras rebotar desde un mínimo de sesión de 0.7015 y alcanzar un máximo de 0.7095. La recuperación destacó un renovado interés comprador tras la reciente caída desde los máximos de febrero. El precio se mantiene bien por encima del SMA de 50 días en 0.6831, del SMA de 100 días en 0.6683, y del SMA de 200 días en 0.6602, todos los cuales continúan inclinándose al alza. Esta alineación confirma que la tendencia alcista más amplia sigue intacta a pesar de la consolidación a corto plazo. La resistencia inmediata se encuentra en 0.7095, seguida del pico reciente alrededor de 0.7150. El soporte inicial se sitúa en 0.7015.

- El oro sube nuevamente por encima de los $5,000: El oro cerró en $5095, con un aumento del 1.88%, tras cotizar entre un mínimo de $4982 y un máximo de $5096. El fuerte repunte siguió a la corrección aguda a principios del mes, con los compradores interviniendo decisivamente para recuperar niveles psicológicos clave. El cierre cerca del máximo de la sesión señaló un renovado impulso alcista. El oro se mantiene firmemente por encima de su media móvil simple (SMA) de 50 días en $4682, la SMA de 100 días en $4379, y la SMA de 200 días en $3889, reforzando la fortaleza de la tendencia a largo plazo. La resistencia inmediata se observa en $5096, seguida del pico previo cerca de $5600. El soporte inicial se encuentra en $4982.

- La plata recupera el promedio de 50 días con un fuerte rebote: La plata cerró en $84.51, subiendo un 7.61%, después de cotizar entre un máximo de $84.81 y un mínimo de $77.49. La sesión ofreció una poderosa recuperación, con el mercado cerrando cerca del máximo del día y señalando una fuerte presión compradora. La plata recapturó la media móvil de 50 días (SMA) en $80.73, fortaleciendo el panorama técnico a corto plazo tras la reciente corrección. El metal permanece bien por encima de la SMA de 100 días en $65.78 y la SMA de 200 días en $51.62, confirmando la tendencia alcista más amplia. La resistencia inmediata se encuentra en $84.81, con un soporte inicial en $77.49.

Movimientos de Mercado:

- Las acciones de Akamai Technologies caen por una guía débil: Las acciones de la compañía de computación en la nube cayeron un 14% después de emitir una guía más débil de lo esperado.

- Cráteres en Grail después de un ensayo fallido de fármacos: Las acciones se desplomaron alrededor de un 50% después de que la compañía informara que un ensayo clínico para uno de sus medicamentos no logró alcanzar su objetivo principal. El estudio no mostró una reducción estadísticamente significativa en el cáncer en etapas III-IV.

- Cloudflare disminuye en medio de la competencia de seguridad impulsada por IA: Las acciones cayeron más del 8% ya que las acciones de ciberseguridad se vendieron ampliamente después de la introducción de una nueva función de seguridad impulsada por IA por Anthropic. Los inversores temían que el escaneo automático de código pudiera interrumpir las plataformas de ciberseguridad tradicionales.

- RingCentral se dispara tras superar las expectativas de ganancias: las acciones subieron más del 32% después de reportar ganancias ajustadas del cuarto trimestre de $1.18 por acción, superando las expectativas.

La sesión del viernes destacó un mercado que intentaba equilibrar una mayor claridad en las políticas con los desafíos macroeconómicos persistentes. El fallo de la Corte Suprema eliminó una fuente significativa de incertidumbre en torno a los aranceles, ofreciendo alivio a los sectores expuestos al comercio global, aunque el anuncio de un nuevo impuesto global limitó el entusiasmo. El crecimiento más lento y la inflación persistente mantuvieron la cautela elevada, particularmente en los mercados de tasas. La fortaleza de las acciones europeas y la resistencia selectiva en Asia subrayaron el papel de los impulsores regionales. Con las preocupaciones fiscales, las políticas comerciales y las decisiones de los bancos centrales todavía en primer plano, los mercados parece que seguirán sensibles a los datos y titulares entrantes.