Los mercados europeos avanzaron el jueves mientras los inversores evaluaban la mejora del sentimiento regional, con el Stoxx 600 logrando una modesta ganancia a pesar de la debilidad anterior. El movimiento del día extendió el tono ampliamente constructivo de esta semana, apoyado por el fortalecimiento de las expectativas de un recorte de tasas en diciembre por parte de la Reserva Federal de EE. UU. y una perspectiva macroeconómica más estable en las principales economías europeas. Los indicadores de sentimiento del consumidor de Alemania y la zona euro apuntaron a una estabilización gradual, mientras que surgieron signos de resistencia en España y Portugal. Los mercados asiáticos también cerraron en su mayoría al alza, con los índices de referencia de India alcanzando nuevos máximos históricos y el rally liderado por el sector tecnológico en Japón que añadió impulso a la región. Los mercados estadounidenses estuvieron cerrados con motivo del festivo de Acción de Gracias, lo que dejó los volúmenes de negociación globales más ligeros antes de la sesión acortada del viernes. Los mercados de bonos europeos estuvieron tranquilos, con rendimientos mixtos pero estables mientras los inversores digerían las actas del BCE, mientras que los bonos del Reino Unido se estabilizaron tras la última presentación del presupuesto por parte del Ministro de Hacienda. Los precios del petróleo se consolidaron ligeramente en una jornada tranquila de festivo mientras las negociaciones sobre un posible marco de paz entre Rusia y Ucrania continuaban atrayendo atención.

Puntos Clave:

- Los mercados europeos cierran al alza a medida que mejora el sentimiento: Las acciones europeas subieron el jueves, con el Stoxx 600 recuperando debilidad inicial para terminar un 0.12% más alto, ya que la mayoría de los sectores y las principales bolsas registraron ganancias modestas. El FTSE 100 añadió un 0.02% para ubicarse en 9,693.93, mientras que el FTSE MIB aumentó un 0.2% hasta 43,209. El CAC 40 de Francia bajó un 0.04% a 8,093 después de dos sesiones fuertes que lo llevaron a su nivel más alto desde el 17 de noviembre. Los mercados continuaron valorando una probabilidad de 84.9% de un recorte de la tasa de la Fed en diciembre, mientras que los datos regionales de Alemania, la zona euro y España apoyaron la tendencia del día.

- Indicadores Macroeconómicos Europeos Muestran Mejora Gradual pero Desigual: La confianza del consumidor en Alemania mejoró a -23.2 para diciembre, ya que las compras aumentaron por segundo mes, aunque las expectativas de ingresos se mantuvieron débiles. La confianza en la zona euro se mantuvo en un máximo de ocho meses de -14.2, respaldada por percepciones económicas ligeramente mejores. La confianza industrial en España subió a un máximo de 14 meses de -3.0 debido a pedidos más fuertes y niveles de stock más bajos, mientras que la confianza promedio móvil de tres meses en Portugal mejoró a -15.2 a pesar de una lectura independiente más suave. En conjunto, los datos señalaron unas condiciones de hogares y negocios estabilizándose pero aún frágiles en toda la región.

- Los mercados de Asia siguen las ganancias globales impulsadas por la fortaleza tecnológica y los datos: Las acciones de Asia-Pacífico avanzaron ampliamente el jueves, ya que los inversores reaccionaron a un sentimiento global más firme y al aumento de las expectativas de un recorte de la tasa de la Reserva Federal en diciembre. India lideró el desempeño regional, con el Nifty 50 alcanzando 26.284,2 y el Sensex subiendo a 86.026,18, ambos estableciendo nuevos máximos históricos y marcando sus niveles más fuertes desde septiembre de 2024. Japón experimentó un repunte impulsado por la tecnología, con el Nikkei 225 subiendo un 1,23% a 50.167,1 y el Topix subiendo un 0,39%, respaldado por las ganancias en Advantest, SoftBank Group y Lasertec. El Kospi de Corea del Sur aumentó un 0,66% y el Kosdaq subió un 0,31% después de que el Banco de Corea mantuvo las tasas sin cambios en 2,5% por cuarta reunión consecutiva, aunque los rendimientos del tesoro local aumentaron bruscamente tras los comentarios que insinuaban el fin de la flexibilización monetaria. El ASX 200 de Australia aumentó un 0,13% ya que el gasto de capital privado subió un 6,4% en el tercer trimestre, cómodamente por encima de las expectativas y reforzando las señales de datos previos del IPC que mostraban una inflación del 3,8% en octubre. El Hang Seng Index de Hong Kong y el CSI 300 de China cerraron planos, con el sentimiento contenido por una caída del 5,5% en las ganancias industriales de octubre, mientras que las nuevas medidas de Beijing para impulsar el consumo ayudaron a proporcionar una influencia estabilizadora en los mercados locales.

- Los precios del petróleo suben ligeramente en un comercio reducido por festivos: el crudo Brent cerró 0,2% más alto a $63,34 por barril, mientras que el WTI ganó un 0,8% a $59,10, con ambos contratos viendo volúmenes reducidos debido al feriado de Acción de Gracias en EE. UU. Los comerciantes monitorearon las discusiones en curso entre funcionarios estadounidenses y ucranianos sobre un posible marco de paz, manteniendo el riesgo geopolítico en foco a pesar de una acción de precio tenue.

- Los mercados de bonos de Europa y Reino Unido se mantienen estables mientras los inversores evalúan las señales de política: Los bonos gubernamentales de la zona euro apenas cambiaron el jueves, con el Bund alemán a 10 años en 2.678% y los rendimientos a 10 años de Francia e Italia cerca de 3.411% y 3.40%. Las actas de la última reunión del BCE indicaron que los formuladores de políticas no ven urgencia en recortar las tasas, reforzando las expectativas de que la política se mantendrá sin cambios por el resto del año. En el Reino Unido, los mercados de gilt estaban más calmados tras el presupuesto del Canciller, con el rendimiento a 30 años aumentando 1.9 puntos básicos a 5.23% después de la fuerte caída del miércoles impulsada por las expectativas de menor emisión el próximo año.

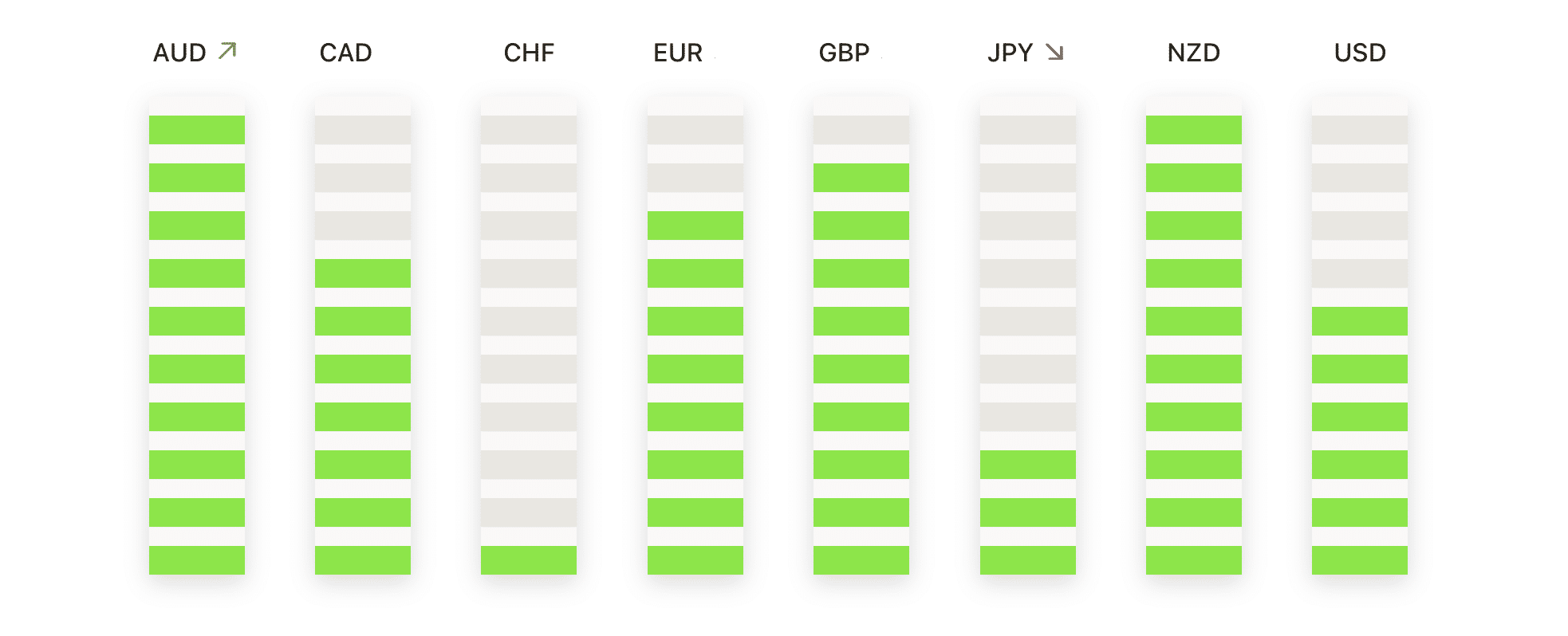

FX Hoy:

- AUD/USD intenta recuperarse mientras el precio prueba promedios agrupados: AUD/USD cerró en 0,6531, subiendo un 0,22% después de moverse entre 0,6540 y 0,6514, con el par acercándose nuevamente a una densa banda de resistencia que incluye las medias móviles de 50 y 100 días, ambas alineadas en 0,6532. El repunte siguió a una breve caída a principios de la semana, aunque el comercio reciente ha permanecido volátil y sin dirección clara. La resistencia inmediata se encuentra en las medias móviles convergentes cerca de 0,6532 y el máximo reciente alrededor de 0,6580, mientras que el soporte se ubica en 0,6514 y la media móvil de 200 días en 0,6462. La estructura más amplia aún refleja una serie de mínimos más altos desde abril, pero los compradores necesitan un impulso sostenido por encima de 0,6532 para cambiar el sesgo a corto plazo de manera más convincente.

- EUR/USD se mantiene en un rango estrecho por debajo de las medias móviles decrecientes: EUR/USD terminó la sesión sin cambios en 1.1596 después de cotizar entre 1.1614 y 1.1577, consolidándose por debajo de la media móvil simple (SMA) de 50 días en 1.1624 y la SMA de 100 días en 1.1645. El par ha estado en un patrón correctivo desde julio, caracterizado por máximos y mínimos más bajos, aunque la SMA de 200 días en 1.1427 sigue sustentando la tendencia a largo plazo. La resistencia es firme en las dos medias móviles a corto plazo, mientras que el soporte se encuentra en 1.1577 y luego en el nivel clave de 1.1500. La vela diaria estrecha sugiere una pausa en el impulso de venta, pero es necesario un cierre por encima de 1.1645 para neutralizar la presión bajista inmediata.

- GBP/USD Retrocede Mientras la Tendencia Bajista Mantiene el Control: GBP/USD cerró en 1.3238, con una caída del 0.04% después de moverse entre 1.3269 y 1.3210. El par lucha por mantenerse debajo de un cúmulo de medias móviles que incluye la SMA de 50 días en 1.3287, la SMA de 200 días en 1.3310 y la SMA de 100 días en 1.3377. La tendencia general sigue siendo claramente bajista tras una serie de máximos y mínimos descendentes desde julio, mientras que los intentos recientes de recuperación se han desvanecido rápidamente. El soporte inicial se sitúa en 1.3210 y luego en el área de 1.3100, con resistencia en las tres medias móviles mencionadas. El impulso sigue siendo fuerte, y se necesitaría una ruptura por encima de 1.3287 para aliviar el tono bajista actual.

- NZD/USD Extiende el Rebote pero Enfrenta Barreras Importantes: El NZD/USD cerró a 0.5724, añadiendo un 0,41% después de cotizar entre 0.5732 y 0.5694, con los compradores logrando un fuerte cierre cerca de la parte superior del rango del día. A pesar del rebote, el par se mantiene muy por debajo del SMA de 50 días en 0.5827, el de 100 días en 0.5828 y el de 200 días en 0.5856, todos los cuales continúan inclinándose a la baja. Se encuentra soporte en 0.5694 antes del reciente mínimo cerca de 0.5580, mientras que la resistencia está densamente situada entre los tres promedios móviles. Un empuje por encima de 0.5732 podría permitir un movimiento correctivo más profundo, aunque la tendencia dominante sigue siendo marcadamente bajista.

- USD/JPY se desliza levemente después de un fuerte repunte en noviembre: USD/JPY terminó en 156.29, cayendo un 0.10% después de moverse entre 156.45 y 155.72, con el par retrocediendo modestamente tras su reciente aumento. El precio se mantiene cómodamente por encima del SMA de 50 días en 152.37, el de 100 días en 150.02 y el de 200 días en 147.93, manteniendo intacta la tendencia alcista general. La resistencia está anclada cerca del reciente máximo alrededor de 157.00, mientras que el soporte se encuentra en 156.29, en el nivel de 155.00 y más abajo en el promedio móvil de 50 días en ascenso. A pesar de la pequeña caída, la perspectiva sigue siendo alcista a menos que el precio cierre por debajo de 155.00, lo que sugeriría una corrección más profunda.

Movimientos de Mercado:

- Puma sube por especulaciones de adquisición: Puma aumentó un 18,9 % después de informarse que Anta Sports está explorando una posible oferta.

- Las acciones de defensa suben por desarrollos geopolíticos: Rheinmetall subió un 1,24% y Saab ganó un 2,5% en medio de los esfuerzos en curso para negociar un marco de paz entre Rusia y Ucrania.

- Novo Nordisk cae por la decisión de precios de Medicare: Novo Nordisk cayó un 1,5% después de que Medicare de EE. UU. confirmara un precio negociado significativamente reducido para Ozempic y Wegovy a partir de 2027.

- Autodesk sube gracias a fuertes facturaciones y perspectivas: Autodesk aumentó más del 2% después de que las facturaciones del tercer trimestre superaron las expectativas y la empresa elevó su pronóstico para 2025.

- Ambarella cae debido a una guía de margen más débil: Ambarella cayó más del 19% después de presentar una perspectiva de margen para el cuarto trimestre más baja de lo esperado.

- Nutanix cae tras decepción en ingresos y recorte de previsiones: Nutanix se desplomó más del 17% después de reportar ingresos menores en el primer trimestre y bajar su pronóstico para 2026.

- Zscaler cae debido a una guía de ingresos conservadora: Zscaler cayó más del 12% después de emitir una guía para 2026 solo marginalmente por encima del consenso.

- Las acciones de Workday caen a pesar de resultados en línea: Workday cayó más del 7% después de que los ingresos por suscripciones del tercer trimestre coincidieran con las expectativas, pero no lograran entusiasmar a los inversores.

Los mercados globales navegaron una sesión tranquila pero constructiva el jueves, con las acciones europeas subiendo ligeramente y los índices asiáticos extendiendo sus ganancias debido a las crecientes expectativas de un recorte de tasas en EE. UU. en diciembre. El sentimiento en toda la región fue apoyado por mejoras constantes en los indicadores de consumidores y empresas, aunque persistieron algunos focos de fragilidad. La fortaleza liderada por la tecnología en Japón y los máximos históricos en India añadieron un tono optimista, mientras que los precios del petróleo registraron leves ganancias en medio de un escaso comercio debido a las festividades en EE. UU. Los mercados de bonos en Europa y el Reino Unido permanecieron estables tras los comentarios de los bancos centrales y nuevas señales fiscales. Con los mercados estadounidenses listos para reabrir el viernes para una sesión abreviada, la atención ahora se centra en si el impulso actual puede mantenerse en el tramo final de la semana.