美國市場在週一面臨沉重壓力,因對人工智慧擾動的擔憂再度浮現,加上最新貿易不確定因素,導致風險趨避情緒急劇升高。由於投資者重新評估快速AI採用對企業收益、就業和傳統商業模式的影響,道瓊工業指數大幅下跌,而特朗普總統重新推動全球加徵關稅,又增添了一層不確定因素。損失集中在軟體、金融和週期性部門,而防禦性領域提供的避險作用有限,隨著波動性再度席捲股市、債市、大宗商品和數字資產。

重點摘要:

- 道瓊斯指數因人工智慧和關稅衝擊下跌:道瓊斯工業平均指數下跌 821.91 點,跌幅 1.66%,收於 48,804.06 點,因對人工智慧干擾的擔憂再度升溫,加上關稅威脅升級,導致風險情緒急劇下滑。IBM 及金融股的大幅下跌拖累了指數,投資者重新評估快速採用人工智慧對就業、收益可見性和傳統商業模式的影響。特朗普再次推動提高全球關稅進一步施壓,破壞了市場情緒,加速了拋售潮。

- 標普500指數在2026年再度跌入負值區間:標普500指數下跌1.04%,收於6,837.75點,今年再次進入負值區間,因為普遍的拋售波及各行各業。科技和金融板塊領跌,而防禦性板塊的保護作用有限。投資者對於人工智慧所引發的破壞以及貿易不確定性重燃對企業盈利和增長預期的綜合影響持謹慎態度。

- 納斯達克因軟體和人工智慧曝露而受挫:納斯達克綜合指數下跌1.13%,至22,627.27點,軟體股因人工智慧擾動憂慮再次浮現而備受關注。微軟下跌3%,而CrowdStrike則下滑近10%,反映出市場對人工智慧工具快速進步可能削弱現有軟體模式需求的擔憂。不僅技術板塊,連物流、商業房地產和金融服務等行業也表現疲弱。

- 歐洲市場下滑因關稅風險回歸:因市場對特朗普最新的關稅升級作出反應,歐洲股票多數收低,全歐洲斯托克600指數暫時下跌近0.5%。富時100指數下跌6點或0.05%,收於10,681點,法國CAC 40指數下跌17點或0.20%,收於8,499點,德國DAX指數下跌269點或1.06%,收於24,992點。意大利富時MIB指數逆勢上漲226點或0.49%,收於46,699點。德國Ifo商業景氣指數在2026年2月改善至88.6,達到自2025年8月以來的最高點,略高於預測值的88.4,因當前狀況指數從85.7上升至86.7,預期指數從89.6上升至90.5。儘管調查結果較強,政治背景仍然拖累市場情緒,因歐洲議會宣佈已暫停批准美歐貿易協定的工作,以回應新的關稅立場。

- 亞洲市場的表現好壞參半,關稅風險持續存在。亞太市場雖受全球關稅不確定性的影響,收盤時表現參差不齊,但整體仍顯示出一定的韌性。南韓的 Kospi 指數上漲 1.7%,創下新高,受到指數權重股強勁上漲的支持,包括 SK 海力士漲逾 3%,三星電子漲超 2%,而 Kosdaq 上漲 0.74%。香港的恆生指數上升超過 2%,延續了近期的上升勢頭。澳洲的 S&P/ASX 200 指數下跌 0.6%,收於 9,026 點,受科技、房地產和能源股的下跌影響,而紐西蘭股市反彈,漲 112 點或 0.8%,收於 13,420 點,之前一個交易日下跌了 1.0%。中國和日本的市場因假期休市。印度方面,BSE Sensex 指數上升 0.58% 至 83,294.66 點,而 Nifty 50 指數則漲 0.55% 至 25,713 點,但由於 IT 股因持續的 AI 干擾憂慮而受到壓力,上漲幅度有限。

- 石油價格因地緣政治抵消了關稅不確定性而維持穩定:隨著地緣政治緊張局勢緩解平衡了對全球增長的擔憂,石油價格幾乎沒變。布倫特原油下跌0.29%至每桶71.55美元,而WTI下滑0.08%至每桶66.42美元。市場考量美伊重啟核談判的前景,與全球更高關稅對需求潛在影響之間的利弊。

- 隨著風險厭惡情緒升高,國債收益率下降:由於股市動盪和關稅不確定性,投資者尋找安全資產,美國國債收益率下跌。10年期國債收益率下跌超過5個基點至4.031%,2年期國債收益率降至3.44%,而30年期國債收益率降至4.70%,反映出對宏觀經濟前景的謹慎態度。

外匯今日重點:

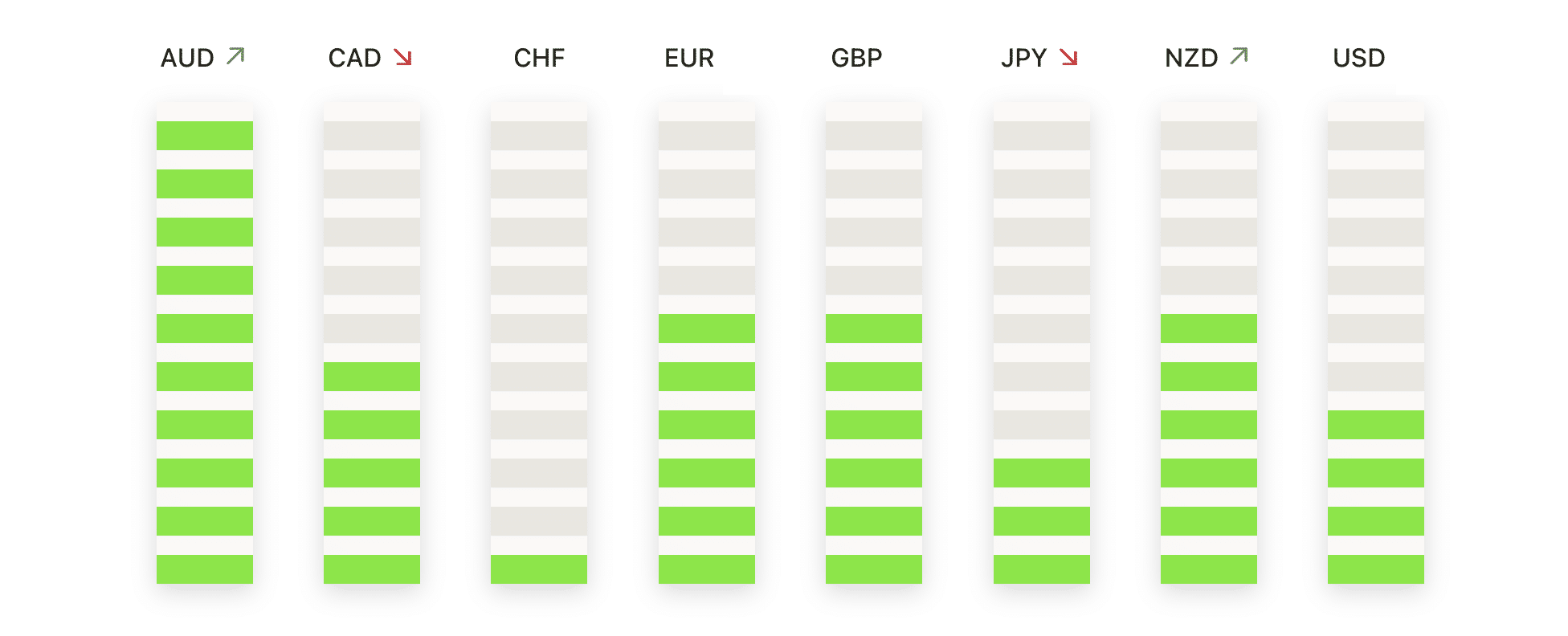

- 歐元/美元在關鍵支撐位上方持穩:歐元/美元小幅上漲,收於 1.1789,上漲 0.04%,交易區間介於 1.1774 至 1.1834。該貨幣對保持在 50 日移動平均線 1.1772 上方,儘管在接近 1.1900 區域動能減弱,但仍強化了短期支撐。自 2025 年末以來的較高低點支撐了更廣泛的復甦結構,並且牢牢定位於 100 日和 200 日移動平均線 1.1689 和 1.1650 上方。第一道阻力位在 1.1834,其次是接近近期波動高點附近的 1.1920,而若持續跌破 1.1772,將暴露出向 100 日均線更深回調的風險。

- 英鎊/美元在50日均線下方整固: 英鎊收盤小幅上漲至1.3492,上漲0.10%,在1.3475至1.3535之間的區間波動。價格仍被封鎖在50日移動平均線1.3529以下,反映出在近期從1月份高點回調後的猶豫心態。支撐位繼續在1.3475附近和200日均線1.3444處保持,幫助維持自10月份以來建立的更廣泛回升趨勢。若每日收盤價能突破1.3535,則短期展望將改善,而跌破1.3475將使重點轉向100日均線1.3393。

- 澳元/美元從近期高點回落:澳大利亞元下跌0.34%,收於0.7056,未能保持在0.7100以上的漲幅。在測試0.7111的會話高點後,賣壓浮現,但價格仍穩健地處於50日、100日和200日均線之上,這表明更廣泛的上升趨勢仍然完好。即時支撐位在0.7048附近,隨後在0.6970左右,而阻力則分佈在0.7111和0.7150。該貨幣對似乎在經歷了數月來的強勁上漲後,進入了一個整理階段。

- 美元/日圓在近期回調後穩定:美元/日圓收盤下跌0.21%,至154.70,交易區間在153.99至155.04之間。該貨幣對在多年的高點後大幅回調,目前仍穩定在154.00上方,但價格仍低於50天均線和100天均線,分別為155.92和154.90。153.99附近的支撐位目前限制了下跌壓力,而阻力位堅定在155.04和50天均線。如果價格能重新站上這些水平,將表明上行動能的重新出現,而跌破153.99則會加深修正階段。

- 黃金因避險需求增加而繼續上漲:黃金在突破最近的盤整高點後上漲了 2.51%,收盤報 $5,236。該金屬在 $5,099 和 $5,237 之間交易,強勁的買盤興趣推動價格進一步進入未知領域。黃金在 50 日、100 日和 200 日均線之上得到良好支撐,強化了長期上升趨勢的力量。目前初步支撐位在 $5,099 附近,然後在 $5,000 附近,如果價格能保持在最近的突破點之上,則進一步上行空間依然敞開。

- 白銀以強勁動能攀升:白銀跳漲近5%,收於88.83美元,突破88.00美元關卡後延續其強勁漲勢。交易日內價格範圍在84.56美元至89.03美元之間,顯示出強勁的日內需求,價格穩定在所有主要移動平均線之上。由於二月份短暫回調後,動能保持堅定向上,目前支撐位見於84.56美元附近。若能持續收於89.03美元以上,將確認進一步上行潛力,而任何回調都可能吸引買盤興趣。

市場動態:

- 在試驗結果公佈後,諾和諾德(Novo Nordisk)和禮來(Eli Lilly)的走勢出現分化:由於其肥胖藥物CagriSema在最近的臨床試驗中未能與禮來的競爭性治療匹敵,諾和諾德的股價下跌了16%。相反,禮來的股價上漲了近5%,因投資者對其減肥產品組合的比較優勢表示歡迎。

- IBM 和網絡安全股票因人工智慧自動化憂慮下跌:在 Anthropic 宣布其 Claude Code 產品能夠自動執行對 COBOL 現代化至關重要的複雜分析和探索工作後,IBM 股價收跌近 13.2%,報 $223.35。這一拋售波及了網絡安全相關股票,Global X Cybersecurity ETF 下跌 4%,CrowdStrike 和 Zscaler 暴跌約 10%,Fortinet 和 Okta 滑落超過 5%。

- Arcellux 因吉利德收購案強勢上漲:吉利德科學公司同意以78億美元,或每股115美元,收購生物科技公司 Arcellux 後,Arcellux 股價飆升超過77%,成為今年最大的醫療保健交易之一,並激發了整個行業的重新關注。

- 貝寶控股公司因收購投機上漲: 據報道稱有多個潛在買家對支付集團產生收購興趣後,貝寶控股公司上漲超過5%,成為標普500指數和納斯達克100指數的領漲者。

這次的交易時段以突然轉向脫離對成長敏感的資產為特徵,這是由貿易保護主義和人工智慧引發的結構性失業的雙重威脅所導致的。隨著白宮的15%全球關稅政策即將實施,投資者正準備迎接波動加劇和主要貿易夥伴可能採取報復性措施的時期。在未來幾天,市場參與者將密切關注美國與伊朗核談判的進展,以及有關政府貿易行政命令的法律地位的進一步明確。