周一,全球市场出现了一波新的乐观情绪,因为解决美国政府历史性关门问题的进展帮助提升了投资者情绪。在经历波动时期之后,投资者情绪有所回升。总统唐纳德·特朗普的评论表明,他愿意支持参议院的两党协议,该协议将重新开放联邦机构,并恢复数十万工人的薪酬,从而缓解了对风险胃纳造成影响的主要宏观不确定性之一。科技和增长相关资产引领了这次复苏,投资者重新转向此前因估值担忧和信心减弱而承受巨大压力的板块。尽管该协议仍需参议院和众议院的最终批准,但这一向解决方向的转变足以稳定市场情绪,并促使主要地区的股票重新回升。

重点摘要:

- 随着停摆协议临近,道琼斯指数攀升:道琼斯工业平均指数上涨381.53点,涨幅0.81%,收于47,368.63点。参议院达成协议结束美国政府停摆的乐观情绪提振了投资者信心。

- 标普500指数反弹1.5%,由科技和金融板块领涨:标普500指数上涨1.54%至6832.43点,半导体、人工智能基础设施和软件类股的强劲涨幅推动了这一增长。英伟达和博通引领涨势,微软也结束了连续八天的跌势,上涨1.9%,对反弹贡献良多。

- 纳斯达克指数反弹,因人工智能股票重获动能:纳斯达克综合指数飙升2.27%,至23,527.17点,从自四月以来最差的周跌幅中反弹。Nvidia、Palantir和AMD等与人工智能相关的领军企业表现强劲。

- 由于对停工可能结束的乐观情绪,欧洲市场上涨。欧洲股市大幅走高,其中Stoxx 600指数收涨1.4%,各板块普遍上扬。FTSE 100指数上涨1.08%,CAC 40指数上升1.50%,DAX指数上涨1.73%,意大利FTSE MIB指数表现最佳,飙升2.29%。科技股和银行股领涨,Stoxx 600科技指数收涨1.6%,银行股创下52周新高。公司动态方面,帝亚吉欧任命新CEO后,股价上涨超过5%。与此同时,希腊通胀略有上升,而葡萄牙的贸易逆差有所改善。

- 亚太市场在人工智能抛售后强劲反弹:投资者未受上周估值驱动的下跌影响,亚洲股市普遍上涨。韩国的科斯皮指数领涨区域市场,猛涨3.02%至4073.24点,受三星电子、SK海力士和GS控股的强劲反弹带动。日本的日经225指数上涨1.26%至50,911.76点,此前日本银行会议纪要暗示可能加息,香港的恒生指数上涨1.54%,而中国的沪深300指数在超预期的通胀数据公布后上涨0.17%。印度的Sensex和Nifty指数分别上涨超过0.5%,受到失业率下降和农村就业强劲增长的支撑。

- 油价因停摆希望而上涨:原油期货上涨,乐观情绪推动了对美国政府关门解决的需求前景。布伦特原油上涨0.69%,至每桶64.07美元,而西德克萨斯中质原油(WTI)上涨0.67%,至每桶60.16美元。尽管库存上升和12月份OPEC+产量增加令涨幅受限,但交易员认为暂停进一步的供应增加对短期内是有利的。

- 随着风险情绪改善,国债收益率上升:10年期国债收益率上升超过2个基点,达到4.116%,而2年期收益率上升3个基点,达到3.591%,原因是投资者预计停摆可能结束。30年期国债收益率略微上升至4.706%。

外汇今日重点:

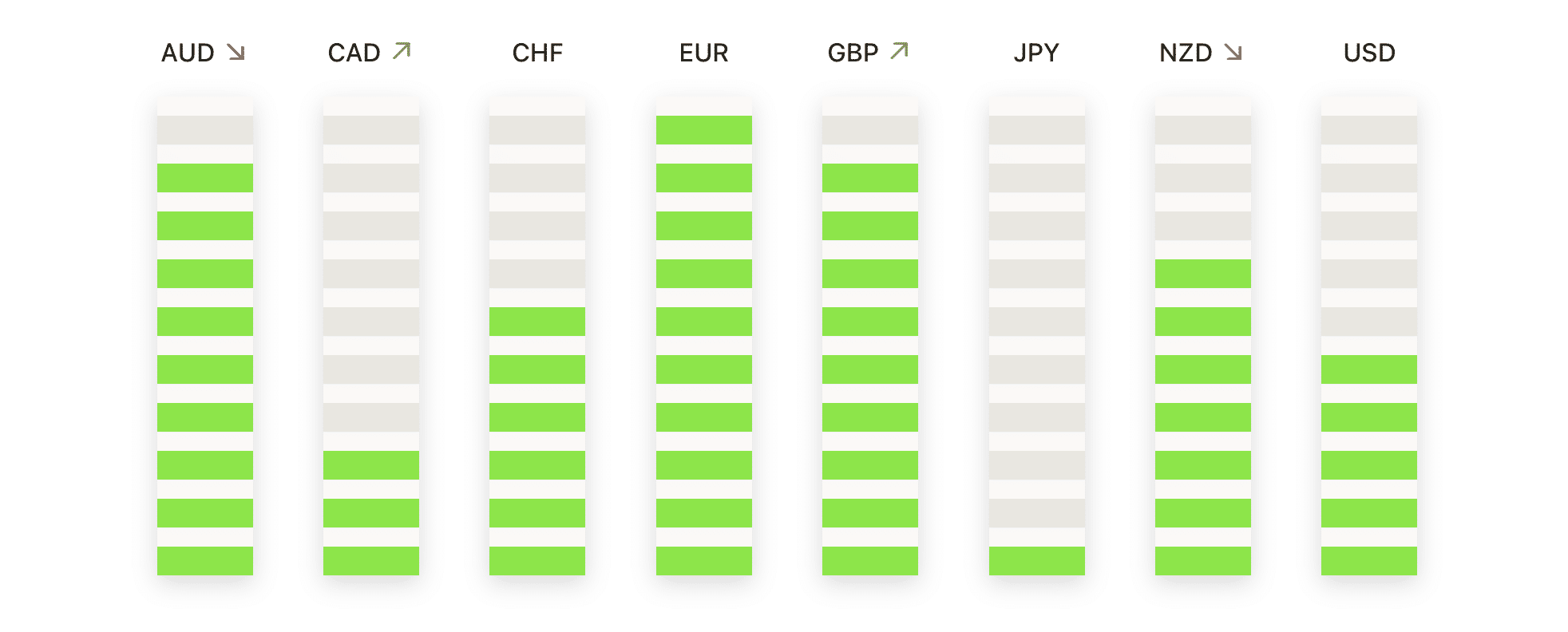

- 欧元/美元下跌,压迫10月初的低点:欧元/美元收于1.1563,下跌0.03%,在1.1593和1.1541之间波动。该货币对继续在50日和100日简单移动平均线(SMA)1.1665以下交易,突显出持续的短期下行压力。虽然更广泛的结构仍受到200日SMA上升到1.1351的支撑,但近期的交易主要受到卖盘兴趣的主导。该货币对目前接近10月初的前摆动低点,此处可能出现初步支撑。阻力位于本交易日高点1.1593,然后是1.1665区域。如果价格维持在1.1541以上,可能会出现盘整;然而,如果突破下行,可能目标1.1500的心理水平,并潜在更深的回撤水平。

- 英镑/美元持稳但仍低于主要均线:英镑/美元收于1.3182,上涨0.14%,日内交易区间在1.3191和1.3136之间。尽管日内略有反弹,价格仍低于50日简单移动平均线(SMA)的1.3387、100日SMA的1.3442和200日SMA的1.3288。最近跌破200日SMA确认了中期趋势的看跌转变,且较低的高点和低点越来越明显。阻力位在1.3191,然后是200日SMA的1.3288。支撑位在1.3136,若跌破该水平将暴露1.3000区域。若持续回升至1.3288以上,将缓解看跌势头。

- 美元/日元延续涨势,逼近新的周期高点:美元/日元收于154.04,上涨0.41%,交易区间为154.24至153.39。该货币对继续突破关键均线,包括位于150.22的50日均线、148.61的100日均线和147.69的200日均线,所有均线均呈上升趋势。整体趋势仍明显看涨,受持续更高的高点和强劲动能支撑。即期阻力位于154.24附近,有望延伸至155.00。初步支撑位于153.39,如出现更深回调则关注50日均线。只要价格保持在153.39以上,买方将继续掌控局面。

- 澳元/美元反弹,测试分层阻力:澳元/美元收于0.6538,上涨0.71%,在0.6540和0.6489之间波动。该货币对强劲反弹,收于100日简单移动平均线(SMA)0.6538以上,但仍低于50日简单移动平均线0.6558。上升的200日简单移动平均线0.6449继续支撑中期结构。即时阻力位出现在0.6540和0.6558,如果动能继续,则下一个上行目标为0.6600。支撑位位于0.6489和200日简单移动平均线。若能持续收于0.6538以上,将进一步巩固短期转好的信号。

- 金价上涨,重回50日均线上方的上升趋势:金价收于4111美元,上涨2.77%,交易区间介于4115美元和3998美元之间。这一贵金属度过了一个强劲的看涨交易日,从接近50日均线3890美元的支撑位果断反弹。金价依旧远高于100日均线的3620美元和200日均线的3370美元,保持了强劲的中期上升趋势。即时阻力位在4115美元附近,目前的历史最高点大约在4400美元,是下一个关键价位。支撑位在3998美元,逐步上升的50日均线提供了更深层次的趋势支撑。维持在3998美元以上将保持看涨结构。

- 白银强劲反弹,涨势完好:白银收于50.51美元,上涨4.53%,交易区间在50.55美元至48.91美元之间。目前白银已连续第七个月上涨,得益于在50日SMA均线46.48美元和100日SMA均线42.07美元之上的强劲走势。从48.00美元区域的反弹强化了这一区域作为短期支撑的地位。即时阻力位于50.55美元,其次是54.00美元至55.00美元区域,即之前的高点。跌破48.91美元将表明修正压力再现,而保持在这一水平之上则保持整体看涨趋势完好。

市场动态:

- AI 和半导体股票引领市场上涨:在上周的抛售之后,Palantir 上涨超过 9%,领涨标普 500 和纳斯达克 100,而美光科技和西部数据则分别上涨超过 6%,因为投资者回到与 AI 相关的基础设施股票进行轮换。

- 超大盘科技股反弹,支撑整体市场情绪:英伟达上涨超过5%,特斯拉和谷歌涨幅超过3%,而亚马逊、Meta 和微软均上涨超过1%,帮助纳斯达克在大幅周跌后企稳。苹果也上涨了0.36%。

- 随着黄金价格突破走高,金矿公司集体反弹:Anglogold Ashanti、巴里克、Gold Fields和纽蒙特的股价均上涨超过5%,主要由于黄金价格的强劲反弹,金价当日上涨近3%。

- TreeHouse Foods因收购协议大涨:Investindustrial同意以约29亿美元收购该公司后,TreeHouse Foods股价上涨超过22%。

- Albemarle公司股价目标上调:得益于锂市场动态的改善,加拿大丰业银行将该公司目标股价从70美元上调至85美元,Albemarle股价因此上涨超过6%。

- 升级至买入推动Celestica上涨:在花旗银行将Celestica的股票评级从中性上调至买入,并设定375美元的目标价后,Celestica股价上涨了超过6%。

- 随着竞标兴趣下降,Metsera下跌了超过15%:由于诺和诺德拒绝提高其收购报价,导致与辉瑞的竞标争夺战宣告结束,Metsera股价下跌超过15%。

- Monday.com股价因收入预期疲软下跌:Monday.com发布的第四季度收入指引为3.28亿至3.30亿美元,低于市场预期后,股价下跌超过12%。

- 由于评级下调,应用光电子公司股价下跌:B. Riley证券公司将其评级从中性下调为卖出,并给出15美元的目标价后,应用光电子公司股价下跌超过11%。

- 鲍尔公司因领导层变动股价下跌:在其首席执行官立即离职后,鲍尔公司股价下跌了超过 5%,引发了对领导层连续性的担忧。

市场在本周初表现坚挺,因为结束美国政府停摆的进展缓解了近几期影响市场情绪的关键不确定因素。科技股、与人工智能相关的股票以及周期性股票的回升表明风险偏好再次增强,尽管投资者仍然关注立法审批的最终阶段以及关键经济数据的重新发布。虽然潜在的解决方案提升了短期信心,但未来几天将取决于立法者能否迅速达成结论,以及在市场进入年末布局阶段时,这种情绪改善是否能持续。